ОПЕК: КАЗАХСТАН СОКРАТИЛ ПОСТАВКИ В ОЭСР-ЕВРОПА

Но республика остаётся в тройке лидеров поставщиков

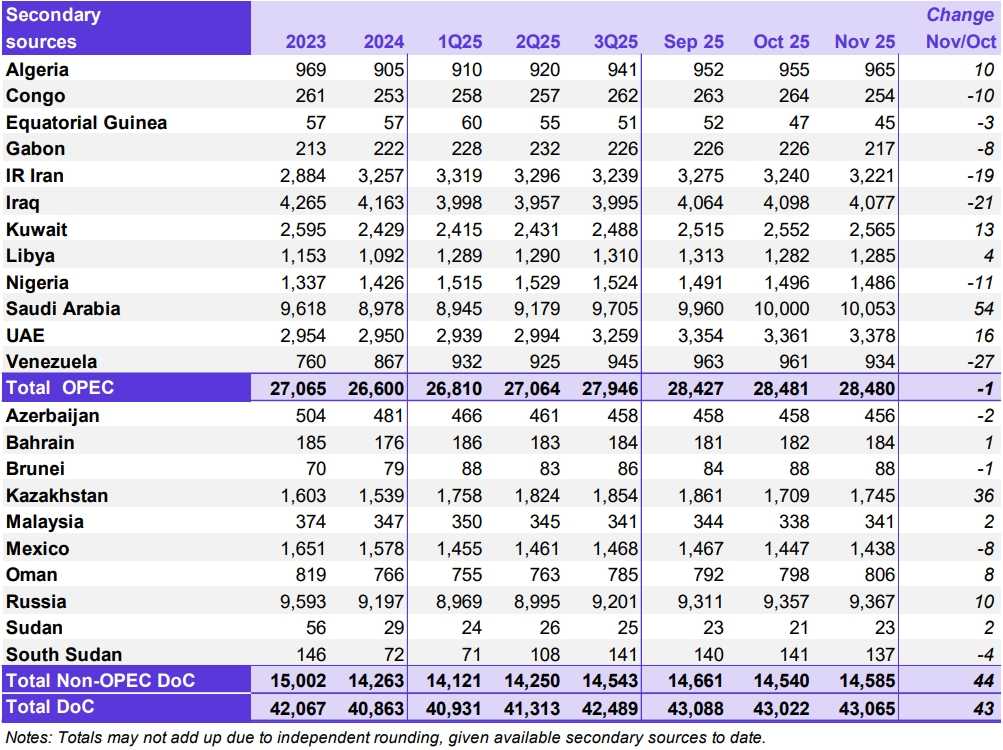

Казахстан увеличил нефтедобычу в ноябре на 36 тысяч баррелей в сутки, до 1,75 млн б/с. Такие данные представила Организация стран-экспортёров нефти в ежемесячном отчёте о состоянии нефтяного рынка. При этом показатель всё ещё на 116 тыс. б/с ниже сентябрьского уровня выпусков. Тем не менее наращивание производства стало вторым по темпам роста после Саудовской Аравии, которая в прошлом месяце добывала на 54 тыс. б/с больше, чем в октябре. По последним собранным официальным данным по ОЭСР Европе, в августе Казахстан снизил поставки в эти страны примерно на 100 тыс. б/с, до 1,2 млн б/с. Однако такой объём позволяет нашей стране уверенно быть в списке главных поставщиков в регион наряду с США и Ливией, которые поставляют 1,4 млн б/с и 1,0 б/с соответственно. В целом, как следует из доклада ОПЕК, в ноябре на рынке наблюдался ценовой спад, который был вызван, в частности, медвежьими спекулятивными настроениями. В то же время аналитики несколько повысили прогнозы по глобальному экономическому росту на 2025 год.

Источник: ОПЕК

В ноябре стоимость эталонной корзины ОПЕК (ORB) снизилась на 74 ¢/барр. по сравнению с предыдущим месяцем и составила в среднем $64,46/барр.. Контракт ICE Brent на ближайший месяц (фронтальный) подешевел в ноябре на 29 ¢/барр., составив в среднем $63,66/барр., а контракт NYMEX WTI на ближайший месяц упал на 59 ¢/барр., составив в среднем $59,48/барр.. Контракт GME Oman на ближайший месяц снизился на 41 ¢/барр. в ноябре, составив в среднем $64,53/барр.. Спрэд между фронтальными контрактами Brent и WTI в ноябре составил в среднем $4,18/барр., увеличившись на 30 ¢/барр. Структуры бэквордации фьючерсных контрактов ICE Brent и GME Oman в ноябре практически не изменились по сравнению с предыдущим месяцем. Это указывает на то, что, несмотря на спекулятивную активность на фьючерсном рынке, фундаментальные показатели физического рынка сырой нефти в ближайшей перспективе оставались благоприятными на фоне относительно низких уровней запасов ОЭСР. Форвардная кривая NYMEX WTI сплющилась м/м, при этом сузился ближайший временной спрэд. Хедж-фонды и другие управляющие активами в ноябре сохраняли в целом медвежью позицию, усиливая понижательное давление на комплекс нефтяных фьючерсов.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть остаётся на уровне 1,3 млн б/с на 2025 год и 1,4 млн б/с на 2026 год. В ОЭСР спрос на нефть, по прогнозам, вырастет примерно на 0,1 млн б/с в 2025 году и 0,2 млн б/с в 2026 году. В то время как в странах, не входящих в ОЭСР, прогнозируется рост примерно на 1,2 млн б/с в 2025 и в 2026 годах.

Мировое предложение нефти

Производство жидких углеводородов странами вне ОПЕК+ прогнозируется к росту на 1,0 млн б/с в 2025 году (слегка пересмотрено в сторону повышения, корректировка всего 50 тыс. б/с из-за сезонности), с основными драйверами роста в лице США, Бразилии, Канады и Аргентины. Прогноз роста на 2026 год остаётся неизменным на уровне 0,6 млн б/с с теми же ключевыми драйверами. Страны-участницы ОПЕК+ прогнозируют рост производства СПГ и нетрадиционных жидкостей на 0,1 млн б/с ежегодно: в 2025 году до 8,6 млн б/с и в 2026 году до 8,8 млн б/с. При этом производство сырой нефти странами ОПЕК+ в ноябре увеличилось на 43 тыс. б/с м/м, достигнув в среднем 43,06 млн б/с.

Рынки нефтепродуктов и НПЗ

В ноябре маржа переработки выросла во всех регионах, прибавив к росту, зафиксированному в предыдущем месяце. Это произошло на фоне роста коэффициентов загрузки НПЗ, поскольку нефтеперерабатывающие заводы возобновили нормальную работу. Запасы ключевых продуктов оставались ниже исторического среднего уровня, что указывает на сохраняющийся дефицит. Кроме того, геополитические ограничения и внеплановые остановки НПЗ в Европе продолжали влиять на поставки продуктов из региона, что приводило к повышательному давлению на экономику переработки. Глобальные объёмы переработки на НПЗ увеличились примерно на 1,3 млн б/с м/м, до 81,5 млн б/с.

Торговля сырой нефтью и нефтепродуктами

В ноябре импорт сырой нефти в США восстановился после сильного снижения, наблюдавшегося месяцем ранее, составив в среднем 5,9 млн б/с, в то время как экспорт сырой нефти упал с восьмимесячного максимума до среднего уровня 3,5 млн б/с. Импорт нефтепродуктов в США оставался близким к уровням прошлого года, составляя в среднем 1,6 млн б/с, в то время как экспорт нефтепродуктов достиг предварительной оценки 7,4 млн б/с. В регионе ОЭСР Европа импорт сырой нефти снизился в октябре из-за резкого снижения поставок из США. Импорт нефтепродуктов в ОЭСР Европу упал ниже среднего показателя за пять лет из-за уменьшения импорта мазута. Импорт сырой нефти в Китай оставался высоким в октябре, составляя в среднем 11,4 млн б/с, что примерно на 8% выше. Импорт нефтепродуктов в Китай снизился из-за меньшего притока СУГ, нафты и мазута, в то время как экспорт нефтепродуктов был ограничен на уровне чуть ниже среднего показателя за пять лет. Импорт сырой нефти в Индию оставался выше пятилетнего диапазона на уровне 5,0 млн б/с в октябре, в то время как её экспорт нефтепродуктов снизился примерно на 20% за месяц, в основном из-за падения экспорта дизельного топлива.

Движение коммерческих запасов

Предварительные данные за октябрь 2025 года показывают, что коммерческие запасы ОЭСР снизились на 32 млн барр. за месяц, составив 2 833 млн барр. На этом уровне коммерческие запасы ОЭСР были на 62,7 млн барр. выше, чем за тот же период прошлого года, но на 12,4 млн барр. ниже последнего среднего показателя за пять лет и на 112,7 млн барр. ниже среднего показателя за 2015–2019 годы.

Среди компонентов, запасы сырой нефти выросли на 12,9 млн барр., в то время как запасы нефтепродуктов упали на 44,9 млн барр. Коммерческие запасы сырой нефти ОЭСР составили 1 340 млн барр. Это на 22,3 млн барр. выше, чем год назад, но на 29,7 млн барр. ниже последнего среднего показателя за пять лет и на 113,3 млн барр. меньше среднего показателя за 2015–2019 годы. Общие запасы нефтепродуктов ОЭСР составили 1 492 млн барр. Это на 40,4 млн барр. выше, чем год назад, на 17,3 млн барр. выше последнего среднего показателя за пять лет и на 0,5 млн барр. выше среднего показателя за 2015–2019 годы. С точки зрения дней покрытия будущего спроса, коммерческие запасы ОЭСР выросли на 0,1 дня м/м в октябре, составив 61,8 дня. Это на 1,1 дня выше, чем год назад, но на 1,6 дня ниже последнего среднего показателя за пять лет и на 0,5 дня ниже среднего показателя за период 2015–2019 годов.

Баланс спроса и предложения

Спрос на сырую нефть стран ОПЕК+ остаётся неизменным по сравнению с оценкой предыдущего месяца на уровне 42,4 млн б/с в 2025 году и 43,0 млн б/с в 2026 году. Это представляет собой увеличение на 0,3 млн б/с по сравнению с оценкой 2024 года и на 0,6 млн б/с выше прогноза на 2025 год соответственно.

Мировая экономика

Прогнозируется, что мировая экономика продолжит устойчивый рост, поддерживаемый уверенными показателями, наблюдавшимися в этом году. Прогноз роста мировой экономики на 2025 год слегка повышен до 3,1%, в то время как на 2026 год он остаётся неизменным на уровне 3,1%. Прогнозы экономического роста США остаются на уровне 1,8% на 2025 год и 2,1% на 2026 год. Прогнозы экономического роста еврозоны остаются неизменными на уровне 1,2% как на 2025, так и на 2026 годы. Прогнозы экономического роста Китая остаются на уровне 4,8% на 2025 год и 4,5% на 2026 год. Перспективы Индии улучшились, прогнозы экономического роста пересмотрены в сторону повышения до 6,7% на 2025 год и 6,6% на 2026 год. Между тем, прогнозы роста России на 2025 и 2026 годы слегка снижены до 1,3% и 1,4%, соответственно.

UTC+00