СНИЖЕНИЕ ДОБЫЧИ НЕФТИ В КАЗАХСТАНЕ СТАЛО РЕКОРДНЫМ В ОПЕК+: НА 8% ЗА МЕСЯЦ

На нашу республику пришлось больше половины от суммарного объёма падения нефтедобычи

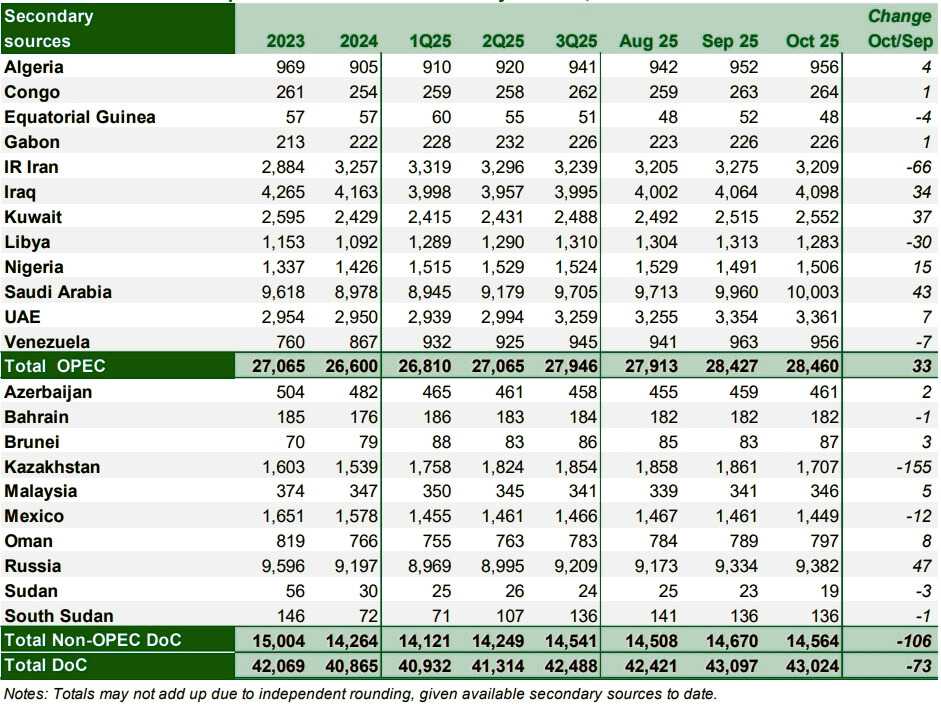

Казахстан в октябре сократил нефтедобычу на 155 тыс. баррелей в сутки (б/с). Такие данные привели аналитики Организации стран-экспортёров нефти в свежем ежемесячном отчёте о состоянии нефтяного рынка. Падение стало рекордным в рамках ОПЕК+. Сокращение производства может быть связано с ремонтом на месторождении Тенгиз. При этом, несмотря на то, что изначально в Тенгизшевройл сообщали, что ремонтных работ не планируется, в министерстве энергетики РК назвали ремонт плановым. На нашу республику пришлось 55,56% от всего объёма сокращения нефтедобычи в странах ОПЕК+. Всего производство снизилось на 279 б/с, однако частично падение было компенсировано наращиванием добычи в России, Саудовской Аравии, Кувейте и Ираке. В целом, общее состояние рынка в октябре аналитики охарактеризовали как ослабление краткосрочной ценовой динамики на фоне прочных долгосрочных фундаментальных показателей спроса. С одной стороны, наблюдается снижение цен на сырую нефть и медвежьи настроения на фьючерсных рынках, что совпадает со спадом активности НПЗ из-за сезонных ремонтов. С другой стороны, фундаментальные факторы остаются относительно устойчивыми.

Добыча сырой нефти странами ОПЕК+

Источник: ОПЕК

В октябре стоимость корзины ОПЕК (ORB) снизилась на $5,19/барр. по сравнению с предыдущим месяцем и составила в среднем 65,20/барр. Контракт ICE Brent на ближайший месяц снизился в октябре на $3,63/барр., составив в среднем $63,95/барр., а контракт NYMEX WTI на ближайший месяц упал на $3,46/барр., составив в среднем $60,07/барр. Контракт GME Oman на ближайший месяц снизился в октябре на $5,09/барр. и составил в среднем $64,95/барр. Спрэд между ближайшими контрактами Brent и WTI составил в октябре в среднем $3,88/барр., что на ¢17/барр. меньше, чем месяцем ранее. Структура рынка всех трёх эталонных марок сырой нефти — ICE Brent, NYMEX WTI и GME Oman — в октябре ещё более ослабла. Тем не менее, ближний край форвардных кривых оставался в состоянии бэквордации, что отражает здоровые фундаментальные показатели физического рынка нефти. Хедж-фонды и другие управляющие денежными средствами сохраняли медвежий настрой в отношении фьючерсов на сырую нефть бо́льшую часть октября.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть на 2025 год остаётся на уровне около 1,3 млн б/с, что не изменилось по сравнению с оценкой прошлого месяца. Прогнозируется, что в странах ОЭСР спрос на нефть вырастет примерно на 0,1 млн б/с в 2025 году, в то время как в странах, не входящих в ОЭСР, прогнозируется рост примерно на 1,2 млн б/с. В 2026 году прогнозируется, что мировой спрос на нефть вырастет примерно на 1,4 млн б/с, что также не изменилось по сравнению с оценкой прошлого месяца. Прогнозируется, что в ОЭСР рост составит около 0,1 млн б/с, в то время как в странах, не входящих в ОЭСР, прогнозируется рост около 1,2 млн б/с.

Мировое предложение нефти

Прогнозируется, что добыча жидких углеводородов странами, не входящими в ОПЕК+, вырастет примерно на 0,9 млн б/с, в 2025 году, что немного пересмотрено в сторону повышения примерно на 0,1 млн б/с по сравнению с оценкой прошлого месяца, в основном из-за полученных исторических данных за 2025 год. Ожидается, что основными драйверами роста станут США, Бразилия, Канада и Аргентина. Прогноз роста добычи жидких углеводородов странами вне-ОПЕК+ на 2026 год остался на уровне 0,6 млн б/с. В 2025 году прогнозируется рост добычи ШФЛУ (природный газ и нетрадиционные жидкие углеводороды) странами ОПЕК+ на 0,1 млн б/с, в среднем до 8,6 млн б/с, с аналогичным ростом до 8,8 млн б/с в 2026 году. Однако, по данным вторичных источников, добыча сырой нефти странами ОПЕК+ в октябре снизилась на 73 тыс. б/с, составив в среднем 43,02 млн б/с.

Рынки нефтепродуктов и деятельность НПЗ

В октябре маржа переработки улучшилась во всех регионах, при этом рост был обусловлен в основном средними дистиллятами, на фоне более низких коэффициентов загрузки НПЗ из-за капитальных ремонтов и более низких цен на сырую нефть. На побережье Мексиканского залива США (USGC) более жёсткий баланс продуктов привёл к значительному росту для средних и тяжёлых фракций (нижней части бочки). В Роттердаме маржа продемонстрировала наиболее мягкое месячное увеличение по сравнению с другими отчётными торговыми центрами, поскольку рост цен на реактивное топливо/керосин и высокосернистый мазут компенсировал потери в бензине, нафте и низкосернистом мазуте. Сокращение доступности продуктов, наряду с опасениями по поводу влияния санкций на потоки продуктов, способствовало повышательному давлению на маржу переработки в Северо-Западной Европе. В Сингапуре сдержанный экспорт китайских продуктов и остановки ключевых НПЗ на Ближнем Востоке и в Индии способствовали заметному росту цен на все фракции в Юго-Восточной Азии. Объёмы переработки на мировых НПЗ снизились примерно на 1,7 млн б/с за месяц, составив 80,2 млн б/с в октябре, однако это по-прежнему примерно на 781 тыс. б/с выше, чем годом ранее.

Торговля сырой нефтью и нефтепродуктами

В октябре импорт сырой нефти в США упал до 5,6 млн б/с, в то время как экспорт сырой нефти из США достиг восьмимесячного максимума в 4,2 млн б/с. Импорт продуктов в США снизился после высоких показателей, наблюдавшихся в предыдущие два месяца, составив в среднем 1,6 млн б/с, в то время как экспорт продуктов немного вырос до чуть менее 7 млн б/с на фоне увеличения отгрузок бензина. Импорт сырой нефти в страны ОЭСР Европы вырос в сентябре на фоне увеличения потоков из США, что компенсировало снижение поставок из России. Импорт продуктов в регион был в целом стабильным, при этом рост поставок СУГ и мазута компенсировал снижение импорта реактивного топлива. Импорт сырой нефти в Китай в сентябре составил в среднем 11,5 млн б/с, что примерно на 1% меньше месяц к месяцу, но примерно на 4% выше, чем годом ранее. Импорт продуктов в Китай, включая СУГ, вырос более чем на 7% за месяц на фоне увеличения поставок мазута, который является ключевым сырьём для независимых НПЗ. Экспорт продуктов из Китая снизился на 2% за месяц, поскольку ограниченные экспортные квоты на чистые продукты привели к снижению объёмов дизельного топлива, бензина и реактивного топлива. Импорт сырой нефти в Индию продолжил расти в сентябре, превысив пятилетний диапазон и составив в среднем 4,9 млн б/с. Импорт продуктов в Индию увеличился более чем на 8% за месяц, достигнув 10-месячного максимума, чему способствовал мазут, в то время как экспорт вырос на 12% за месяц, достигнув 12-месячного максимума на фоне увеличения потоков в Европу и на Ближний Восток.

Коммерческие запасы

Предварительные данные за сентябрь показывают, что коммерческие запасы ОЭСР выросли на 6,0 млн барр. за месяц и составили 2 845 млн барр. На этом уровне коммерческие запасы ОЭСР были на 37,7 млн барр. выше, чем за тот же период прошлого года, но на 22,4 млн барр. ниже по сравнению с последним средним пятилетним показателем и на 122,3 млн барр. ниже среднего показателя за 2015–2019 годы. Среди компонентов запасы сырой нефти и продуктов увеличились на 1,0 млн барр. и 5,0 млн барр. за месяц соответственно. Коммерческие запасы сырой нефти ОЭСР составили 1 331 млн барр. Это на 21,3 млн барр. выше, чем годом ранее, но на 29,6 млн барр. ниже последнего среднего пятилетнего показателя и на 103,9 млн барр. меньше среднего показателя за 2015–2019 годы. Общие запасы продуктов ОЭСР составили 1 513 млн барр. Это на 16,4 млн барр. выше, чем годом ранее, на 7,3 млн барр. выше последнего среднего пятилетнего показателя, но на 18,4 млн барр. ниже среднего показателя за 2015–2019 годы. С точки зрения дней покрытия будущего спроса, коммерческие запасы ОЭСР выросли на 0,1 дня в сентябре и составили 61,3 дня. Это на 0,6 дня выше, чем годом ранее, но на 2,0 дня меньше последнего среднего пятилетнего показателя и на 1,2 дня ниже среднего показателя за 2015–2019 годы.

Баланс спроса и предложения

Спрос на сырую нефть ОПЕК+ пересмотрен в сторону понижения на 0,1 млн б/с как на 2025 год (до 42,4 млн б/с, что на 0,3 млн б/с выше 2024 г.), так и на 2026 год (до 43,0 млн б/с, что на 0,6 млн б/с выше 2025 г.).

UTC+00