КАЗАХСТАН — ВТОРОЙ ПО ПОСТАВКАМ НЕФТИ В ОЭСР-ЕВРОПА

ОПЕК представила ежемесячный отчёт по рынку

Изображение: Mohamed Hassan/Pixabay

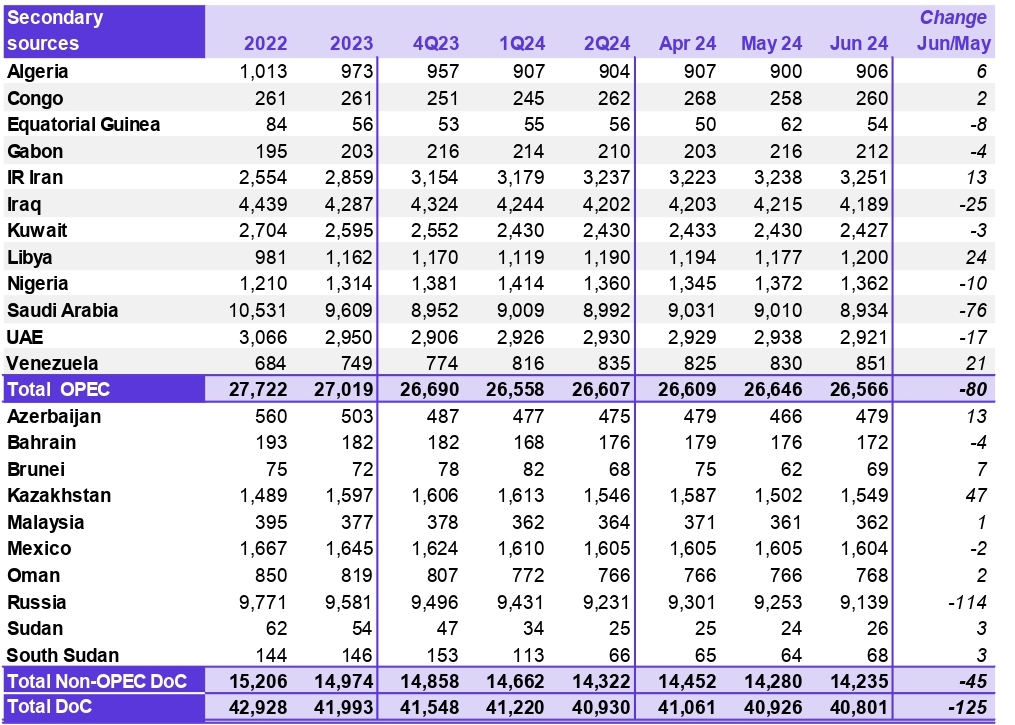

Совокупная добыча нефти ОПЕК в июне 2024 года составила в среднем 26,57 млн баррелей в сутки, что на 80 тыс. баррелей в сутки меньше по сравнению с предыдущим месяцем. Такие данные со ссылкой на вторичные источники представлены в ежемесячном отчёте ОПЕК по рынку нефти, опубликованном сегодня. Нефтедобыча увеличилась главным образом в Ливии, Венесуэле и Иране, тогда как добыча в Саудовской Аравии, Ираке и ОАЭ сократилась. В то же время совокупная добыча сырой нефти за пределами ОПЕК в прошлом месяце составила в среднем 14,24 млн баррелей в сутки, что на 45 тыс. баррелей в сутки меньше чем в мае. Добыча нефти увеличилась главным образом в Казахстане и Азербайджане, тогда как добыча в России сократилась. Отдельно авторы отчёта рассмотрели влияние денежно-кредитной политики на рынок нефти.

Добыча сырой нефти странами ОПЕК+

Источник: ОПЕК

Примечание. Итоговые суммы могут не совпадать из-за независимого округления, учитывая доступные на сегодняшний день вторичные источники.

Последние официальные данные по европейским странам ОЭСР показывают, что импорт сырой нефти в марте сократился на 215 тыс. баррелей в сутки за месяц, или более чем на 2%, до 8,6 млн баррелей в сутки. По сравнению с тем же месяцем 2023 года импорт сырой нефти увеличился на 611 тыс. баррелей в сутки, или почти на 8%. Что касается источников импорта в регион, то наибольший вклад в марте внесли США, несмотря на снижение по сравнению с предыдущим месяцем почти на 0,3 млн баррелей в сутки, до 1,8 млн баррелей в сутки. Казахстан занял второе место с 0,9 млн баррелей в сутки, за ним следует Саудовская Аравия, также примерно с 0,9 млн баррелей в сутки.

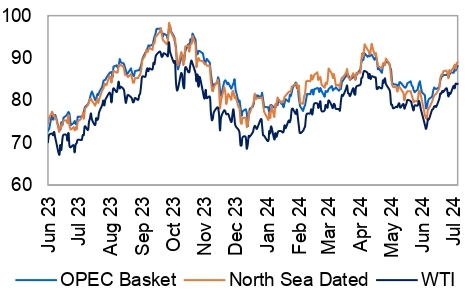

Движение цен на сырую нефть

В июне корзина эталонных сортов нефти ОПЕК (ORB) незначительно снизилась на 37 центов за баррель (0,4%) по сравнению с предыдущим месяцем, в среднем составив $83,22 за баррель. Фьючерсный контракт ICE Brent с поставкой в ближайший месяц остался на том же уровне, что и в предыдущем месяце, в то время как фьючерсный контракт NYMEX WTI с поставкой в ближайший месяц незначительно вырос на 8 центов за баррель (0,1). Фьючерсный контракт DME Oman с поставкой в ближайший месяц снизился на $1,05 за баррель (1,3%). Спред между фьючерсами ICE Brent и NYMEX WTI с поставкой в ближайший месяц сократился в июне на 8 центов за баррель, в среднем составив $4,30 за баррель. Структура цен на ICE Brent и NYMEX WTI укрепилась. Управляющие фонды стали менее пессимистично относиться к нефти, поскольку давление со стороны продавцов ослабло, отмечают аналитики.

Динамика цен на сырую нефть

Источники: Argus, ОПЕК и Platts

Прогнозы по мировой экономике

Прогноз роста мировой экономики незначительно пересмотрен в сторону увеличения до 2,9% на 2024 год, но остался неизменным на уровне 2,9% на 2025 год. Прогноз экономического роста для еврозоны повышен до 0,7% на 2024 год. Прогноз по росту ВВП Китая на 2024 год незначительно увеличен до 4,9%. Прогнозы экономического роста России на 2024 и 2025 годы незначительно пересмотрены в сторону увеличения, составив 3,1% и 1,5% соответственно.

Темпы экономического роста и пересмотр, 2024–2025, %

Источник: ОПЕК

Примечание: Показатели ВВП были скорректированы с учётом ППС 2021 года.

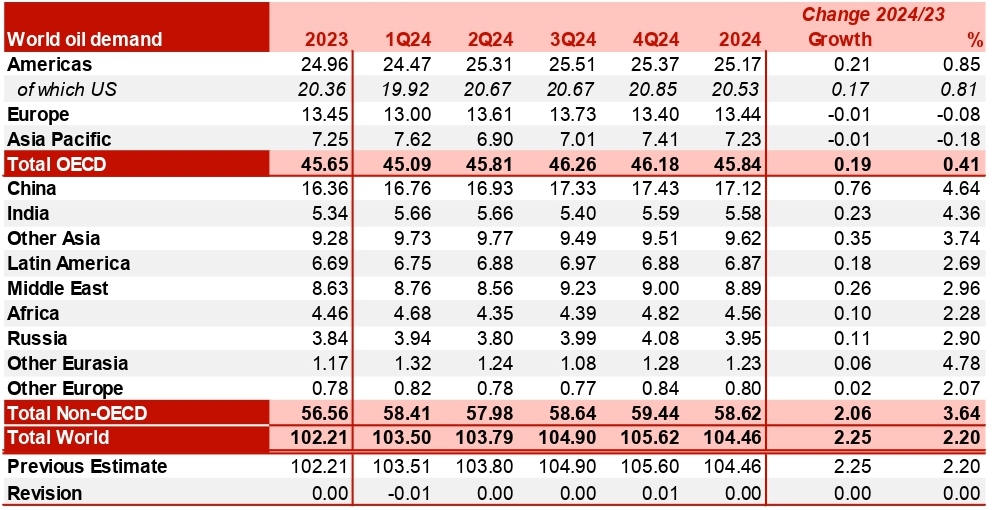

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть в 2024 году остаётся на уровне 2,2 млн баррелей в сутки, что совпадает с оценкой прошлого месяца. Ожидается, что спрос на нефть в странах ОЭСР в 2024 году увеличится примерно на 0,2 млн баррелей в сутки, а в странах, не входящих в ОЭСР, — на 2,1 млн баррелей в сутки.

В 2025 году ожидается стабильный рост мирового спроса на нефть на уровне 1,8 млн баррелей в сутки по сравнению с предыдущим годом, что также совпадает с оценкой прошлого месяца. Ожидается, что спрос на нефть в странах ОЭСР вырастет на 0,1 млн баррелей в сутки по сравнению с предыдущим годом, а спрос в странах, не входящих в ОЭСР, — на 1,7 млн баррелей в сутки.

Мировой спрос на нефть в 2024 году, млн баррелей в сутки

Источник: ОПЕК

Примечание. Итоговые суммы могут не совпадать из-за независимого округления.

Мировые поставки нефти

Поставки жидких углеводородов из стран, не входящих в Декларацию о сотрудничестве (DoC) (то есть поставки из стран, не участвующих в DoC) ожидается, вырастут на 1,2 млн баррелей в сутки в 2024 году. Это совпадает с прогнозом прошлого месяца. Основными драйверами роста станут, как ожидается, США, Канада и Бразилия. В 2025 году рост поставок жидких углеводородов из стран, не входящих в DoC, прогнозируется на уровне 1,1 млн баррелей в сутки, что также не отличается от оценки прошлого месяца. Ожидается, что рост будет обусловлен, главным образом, США, Бразилией, Канадой и Норвегией.

Отдельно прогнозируется, что поставки природного газа в жидком состоянии (NGL) и нетрадиционной нефти из стран DoC вырастут примерно на 0,1 млн баррелей в сутки, в среднем составив 8,3 млн баррелей в сутки в 2024 году, с последующим увеличением на 25 тыс. баррелей в сутки, достигнув 8,4 млн баррелей в сутки в 2025 году.

Добыча сырой нефти странами-участниками DoC по имеющимся вторичным источникам информации снизилась на 125 тыс. баррелей в сутки в июне по сравнению с предыдущим месяцем, в среднем составив около 40,80 млн баррелей в сутки.

Рынки нефтепродуктов и операции по переработке нефти

В июне маржа нефтепереработки в Атлантическом бассейне продолжила сокращаться. Это стало четвёртым месячным снижением подряд, поскольку нефтеперерабатывающие заводы увеличили производство продукции, при этом наибольшие потери понёс бензин из-за его обилия. Это произошло, несмотря на хорошую динамику спреда газойля в США (USGC). В противоположность этому, маржа в Сингапуре изменила направление, при этом рост был обусловлен средними дистиллятами, нафтой и высокосерным топливом. Повышение активности в Юго-Восточной Азии отражает увеличение планового и внепланового технического обслуживания на НПЗ региона.

Рынок танкеров

Ставки фрахта для грязных танкеров на спотовом рынке демонстрировали разнонаправленную динамику по различным классам. Ставки фрахта для супертанкеров (VLCC) снизились на фоне сокращения потоков из Ближнего Востока. Ставки фрахта на маршруте Ближний Восток-Восток снизились на 25% по сравнению с предыдущим месяцем, а на маршруте Западная Африка-Восток — на 19%.

В то же время ставки фрахта для судов Suezmax на контролируемых маршрутах выросли. На маршруте USGC-Европа наблюдается месячный рост на 10% на фоне увеличения потоков из Хьюстона. Ставки фрахта для судов Aframax снизились по всему Средиземноморью: внутрисредиземноморский маршрут снизился на 18%, в то время как маршрут Индонезия-Восток укрепился на 5% на фоне увеличения потоков в Таиланд и Малайзию.

На рынке чистых танкеров ставки фрахта в целом оставались неизменными к востоку от Суэцкого канала, в то время как к западу от Суэцкого канала ставки снизились на 23% на фоне по-прежнему вялого спроса на продукты в Европе и неблагоприятной экономической конъюнктуры для потоков в Северную Америку.

Торговля сырой нефтью и нефтепродуктами

Импорт сырой нефти в США

По предварительным данным, в июне импорт сырой нефти в США резко вырос третий месяц подряд, в среднем составив 7,3 млн баррелей в сутки, что является самым высоким показателем за более чем пять лет. Экспорт сырой нефти из США впервые за семь месяцев упал ниже 4 млн баррелей в сутки, в среднем составив 3,8 млн баррелей в сутки. Экспорт нефтепродуктов из США вырос на 6% по сравнению с предыдущим месяцем, в среднем составив 6,8 млн баррелей в сутки, что является вторым по величине показателем за всю историю, на фоне увеличения поставок в Азию, Латинскую Америку и Европу.

Импорт нефти в другие страны

Последние данные по Китаю показывают, что в мае средний импорт сырой нефти составил 11,1 млн баррелей в сутки, что является увеличением по сравнению с предыдущим месяцем, но примерно на 9% ниже по сравнению с тем же месяцем прошлого года. Импорт нефтепродуктов в Китай снизился с высоких уровней, наблюдавшихся в предыдущем месяце, до среднего показателя 2,4 млн баррелей в сутки, поскольку независимые нефтеперерабатывающие заводы сократили закупки сырья.

Импорт сырой нефти в Индию в мае снизился с двухлетнего максимума до среднего показателя 5,1 млн баррелей в сутки, поскольку потребление нефтепродуктов было высоким из-за избирательной активности. Импорт нефтепродуктов в Индию незначительно сократился до среднего показателя 1,1 млн баррелей в сутки на фоне снижения импорта мазута.

Импорт сырой нефти в Японию в мае упал до 34-месячного минимума в 2,1 млн баррелей в сутки, поскольку ослабление иены замедлило закупки на фоне слабого спроса. Экспорт нефтепродуктов из Японии также снизился по сравнению с предыдущим месяцем из-за меньших объёмов экспорта газойля и мазута.

Предварительные оценки показывают, что импорт сырой нефти в страны ОЭСР Европы снизился по сравнению с предыдущим месяцем в мае из-за технического обслуживания НПЗ и вялого спроса на нефтепродукты в регионе. Импорт нефтепродуктов в страны ОЭСР, как полагают, снизился в мае из-за меньших поступлений авиационного керосина и дизельного топлива.

Баланс спроса и предложения

Спрос на нефть из стран, участвующих в Декларации о сотрудничестве (DoC) (то есть нефть, добытая в странах-участниках DoC), в 2024 году был незначительно пересмотрен вниз на 0,1 млн баррелей в сутки по сравнению с оценкой прошлого месяца. Таким образом, он ожидается на уровне 43,1 млн баррелей в сутки, что примерно на 0,9 млн баррелей в сутки выше, чем прогнозировалось на 2023 год.

Это изменение оценки связано, главным образом, с более высокими историческими данными по объёмам поставок.

Прогноз спроса на нефть DoC на 2025 год также пересмотрен вниз на 0,1 млн баррелей в сутки по сравнению с оценкой прошлого месяца и ожидается на уровне 43,9 млн баррелей в сутки. Это примерно на 0,7 млн баррелей в сутки выше, чем прогнозировалось на 2024 год. Опять же, данное изменение обусловлено более высокими историческими данными по объёмам поставок.

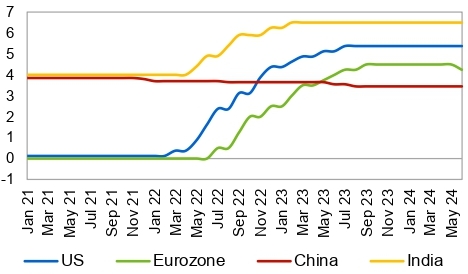

Влияние денежно-кредитной политики на рынок нефти

Индекс потребительских цен (CPI) в ключевых развитых экономиках сигнализирует о снижении инфляции. В США он снизился до 3,3% в мае, но остаётся выше целевого уровня ФРС в 2%. Аналогично, в еврозоне уровень CPI упал до 2,5% в июне.

Процентные ставки в ключевых экономиках

Источники: ОПЕК, ЕЦБ, ФРС, НБК (КНР), РБИ (Индия) и Haver Analytics

Однако в ключевых развивающихся странах инфляция демонстрирует разнонаправленные тенденции. Например, в Китае инфляция в мае составила всего 0,3%, в то время как в Индии она снизилась до 4,7%.

Учитывая это и сохраняющееся инфляционное давление, смягчение денежно-кредитной политики оказалось более осторожным, чем ожидалось. Европейский центральный банк недавно снизил три ключевые процентные ставки на 25 базисных пунктов, но Федеральная резервная система и Банк Англии на последних заседаниях решили сохранить ставки без изменений.

Расхождения в политике центральных банков обусловлены не только ожиданиями относительно инфляции, но и множеством других факторов, включая изменения отдельных компонентов инфляции, уязвимость валют, уровень государственного долга, различия в экономических циклах и влияние геоэкономической обстановки. Примечательно, что решения о ставках ФРС оказывают наиболее прямое влияние, поскольку торговля в основном ведётся в долларах США.

Текущий осторожный подход ФРС создаёт ключевую проблему для мирового рынка нефти по двум основным направлениям: с точки зрения предложения нефти и силы доллара США.

С одной стороны, текущая среда высоких процентных ставок увеличивает стоимость капитала, особенно на рынке США. Это происходит в то время, когда требования к финансовой дисциплине и активность акционеров уже ограничивают инвестиции в разведку и добычу нефти.

С другой стороны, поддержание процентных ставок на текущих уровнях способствует укреплению доллара США, что приводит к росту цен на сырьевые товары. Позиция ФРС по отсрочке снижения ставок может потенциально ограничить возможности других крупных экономик по дальнейшему снижению своих процентных ставок, тем самым подвергая их экономики инфляционному давлению, поскольку они стремятся избежать ослабления своих валют по отношению к доллару США.

Несмотря на вышеупомянутые трудности, мировая экономика остаётся устойчивой. Ожидается, что нисходящая тенденция глобального инфляционного давления, наблюдаемая в течение большей части первой половины 2024 года, сохранится и во второй половине года. Рост экономики США на 1,3% в 1 квартале 2024 года является одним из основных факторов, поддерживающих потенциальное снижение ставок ФРС во второй половине года.

В целом, рост мировой экономики в 2024 году прогнозируется на уровне 2,9%. Этот рост, как ожидают авторы отчёта, поддержит благоприятную среду для спроса на нефть, который, по прогнозам, вырастет на 2,2 млн баррелей в сутки в годовом исчислении, до среднего показателя 104,5 млн баррелей в сутки в 2024 году, по сравнению с 102,2 млн баррелей в сутки в 2023 году. С точки зрения предложения, добыча жидких углеводородов из стран, не входящих в Декларацию о сотрудничестве (DoC), по прогнозам, вырастет на 1,2 млн баррелей в сутки в годовом исчислении.

UTC+00