ОПЕК: МИРОВОЙ СПРОС НА НЕФТЬ ВЫРАСТЕТ НА 18,5% К 2050 ГОДУ

Аналитики ожидают, что Казахстан и Азербайджан займут место России в нефтяных поставках в Европу

Изображение: сгенерировано ИИ

Мировой спрос на энергию увеличится на 23%, а спрос на нефть, как ожидается, достигнет почти 123 миллионов баррелей в день. Организация стран-экспортёров нефти (ОПЕК) опубликовала прогноз мировой нефтяной отрасли до 2050 года (World Oil Outlook 2025). В 19-м выпуске ежегодного отчёта представлен анализ среднесрочных и долгосрочных перспектив развития мирового нефтяного и энергетического секторов. Рост мирового населения (на 1,5 млрд к 2050 году), увеличение трудоспособного населения и урбанизации будут стимулировать спрос на энергию. Как отметили авторы отчёта, спрос на все виды топлива, кроме угля, будет расти. Нефть сохранит наибольшую долю в энергетическом балансе (чуть менее 30% в 2050 году). Совокупная доля нефти и газа останется выше 50% между 2024 и 2050 годами из-за потребности в надёжной и доступной энергии. Доля других возобновляемых источников вырастет до 13,5% в 2050 году (+10 п.п. с 2024). В отчёте также отмечается, что Европа, вероятно, будет импортировать в основном нероссийские баррели из Казахстана и Азербайджана в долгосрочной перспективе. Неопределённость, связанная с российскими потоками в Европу, может косвенно влиять на спрос на казахстанскую нефть, но в целом её роль как альтернативного источника остаётся ключевой.

Ожидается, что население мира увеличится на 1,5 миллиарда человек с текущих 8,2 миллиарда в 2024 году до почти 9,7 миллиарда к 2050 году, при этом численность населения трудоспособного возраста увеличится на 800 миллионов за тот же период и достигнет примерно 6,1 миллиарда. Ожидается, что уровень глобальной урбанизации вырастет с 58% до 68%, в результате чего к 2050 году около 1,9 миллиарда человек переедут в города. Одновременно мировая экономика должна увеличиться более чем в два раза, с $171 трлн в 2024 году до $358 трлн в 2050 году, в то время как среднемировой доход, как ожидается, вырастет примерно с $21 000 в 2024 году до $37 100 (все в долларах 2021 года по ППС) к 2050 году. Страны, не входящие в ОЭСР, призваны сыграть ключевую роль, стимулируя рост населения и демонстрируя темпы экономического роста значительно выше среднемирового уровня.

Глобальный спрос на первичную энергию увеличится на 23% к 2050 году

Глобальный спрос на первичную энергию вырастет с 308 млн баррелей нефтяного эквивалента в сутки (мбнэ/сут) в 2024 году до 378 мбнэ/сут в 2050 году. Это увеличение на 23% за прогнозный период, или в среднем на 0,8% в год. Рост будет происходить почти исключительно за счёт развивающихся регионов, во главе с Индией, остальной Азией, Африкой и Ближним Востоком. В то же время ожидается, что спрос на энергию в развитых странах в целом останется неизменным и/или снизится.

Спрос на все виды первичного топлива, за исключением угля, будет расти до 2050 года. Поддерживаемый благоприятной политикой и снижением затрат на производство электроэнергии, спрос на другие возобновляемые источники (в основном ветровую и солнечную) увеличится на 40,5 мбнэ/сут за прогнозный период. Спрос на нефть и газ также, как ожидается, значительно возрастёт в соответствии с потребностью в надёжной и доступной энергии. Ожидается, что спрос на нефть вырастет на 18,2 мбнэ/сут, в то время как спрос на природный газ увеличится почти на 20 мбнэ/сут к 2050 году. После длительного периода стагнации атомная энергетика, вероятно, увидит значительный рост, увеличившись на 10 мбнэ/сут за прогнозный период. Ожидается, что спрос на уголь сократится на 30,4 мбнэ/сут из-за неблагоприятной энергетической и климатической политики и проникновения других видов топлива.

Нефть сохраняет наибольшую долю в энергетическом балансе; нефть и газ в совокупности остаются выше 50%, а другие возобновляемые источники составляют 13,5% в 2050 году.

Несмотря на незначительное снижение своей доли, нефть сохранит наибольшую долю в энергетическом балансе в 2050 году, составив чуть менее 30%. Ожидается, что совокупная доля нефти и газа останется выше 50% в период с 2024 по 2050 год. В то же время доля других возобновляемых источников в энергетическом балансе увеличится до 13,5% в 2050 году, что на 10 процентных пунктов (п.п.) больше, чем в 2024 году.

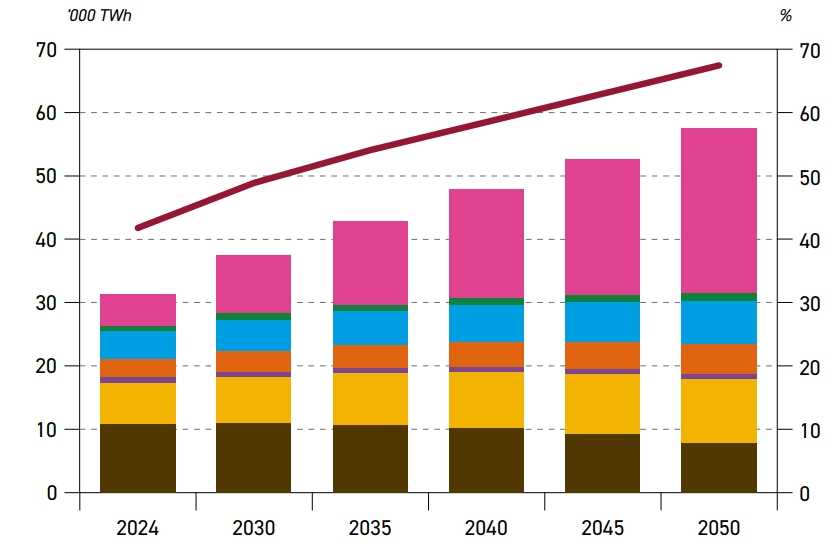

Глобальная выработка электроэнергии по видам топлива, 2024–2050 гг., тыс. ТВт•ч

Источник: ОПЕК

Общий объём производства электроэнергии, как ожидается, увеличится примерно с 31 500 тераватт-часов (ТВт·ч) в 2024 году до примерно 57 500 ТВт·ч в 2050 году, поддерживаемый ростом спроса в жилом/коммерческом секторе, промышленности и центрах обработки данных. Около 75% этого роста, как ожидается, придётся на развивающиеся страны, причём почти 60% — только на развивающиеся страны Азии. Безусловно, наибольший прирост в структуре производства прогнозируется для других возобновляемых источников (в основном ветровой и солнечной), которые, как ожидается, увеличатся примерно с 4 900 ТВт·ч в 2024 году до 26 000 ТВт·ч в 2050 году.

Глобальный спрос на нефть

При поддержке недавних политических изменений и улучшенных экономических перспектив, глобальный спрос на нефть будет продолжать уверенный рост на 9,6 миллиона баррелей в сутки (мб/с) в среднесрочной перспективе, увеличиваясь со 103,7 мб/с в 2024 году до 113,3 мб/с к 2030 году. Основной причиной этого является сильный рост спроса на нефть в странах, не входящих в ОЭСР, который, по прогнозам, увеличится на 8,6 мб/с к 2030 году и достигнет 66,7 мб/с. Более того, спрос на нефть в странах ОЭСР также возрастёт за тот же период, хотя и значительно меньше — на 1 мб/с, достигнув 46,6 мб/с.

Долгосрочный спрос на нефть в базовом сценарии, мб/с

Источник: ОПЕК

В долгосрочной перспективе глобальный спрос на нефть, по прогнозам, вырастет более чем на 19 мб/с в период с 2024 по 2050 год, достигнув почти 123 мб/с. В то время как спрос на нефть в странах, не входящих в ОЭСР, по прогнозам, увеличится почти на 28 мб/с за этот период, спрос на нефть в странах ОЭСР снизится на 8,5 мб/с.

Индия, остальная Азия, Ближний Восток и Африка станут основными источниками долгосрочного роста спроса на нефть. Совокупный спрос в этих четырёх регионах увеличится на 22,4 мб/с в период с 2024 по 2050 год, причём только Индия добавит 8,2 мб/с. Спрос на нефть в Китае, по прогнозам, увеличится менее чем на 2 мб/с за тот же временной горизонт. Более того, большая часть прироста спроса в Китае, как ожидается, произойдёт в среднесрочной перспективе, при этом меньше изменений в спросе ожидается в оставшуюся часть прогнозного периода.

Потребление нефти различными видами транспорта составляет основу мирового спроса на нефть на протяжении всего прогнозного периода. Действительно, на транспортный сектор приходилось более 57% мирового спроса на нефть в 2024 году, и, с незначительными вариациями, он, по прогнозам, сохранит эту долю на протяжении всего прогнозного периода. В этом секторе наибольший прирост спроса на нефть ожидается в автомобильном транспорте и авиации, добавляя 5,3 мб/с и 4,2 мб/с соответственно. Значительное увеличение спроса на 4,7 мб/с также прогнозируется в нефтехимическом секторе.

Рост спроса на нефть в автомобильном транспорте, как ожидается, произойдёт на фоне значительного расширения мирового автопарка, особенно в развивающихся странах. Мировой автопарк, как ожидается, увеличится с 1,7 миллиарда в 2024 году до 2,9 миллиарда в 2050 году, при этом самый быстрый рост ожидается в сегменте электромобилей (ЭМ). Тем не менее, автомобили с двигателями внутреннего сгорания (ДВС) будут продолжать доминировать в мировом автопарке и по-прежнему составят около 72% в 2050 году.

В значительной степени отражая тенденции спроса на нефть по секторам, лёгкие нефтепродукты и средние дистилляты, как ожидается, будут определять большую часть будущего прироста, в то время как тяжёлые продукты претерпят лишь скромные изменения из-за регуляторных ограничений и продолжающегося замещения нефти альтернативными источниками энергии. В результате, значительный долгосрочный рост спроса ожидается на газойль/дизельное топливо (4,4 мб/с), реактивное/керосин (4,1 мб/с), сжиженный нефтяной газ (СНГ)/этан (3,6 мб/с), бензин (3,1 мб/с) и нафту (2,7 мб/с).

Необходимые кумулятивные инвестиции в нефтяную отрасль оцениваются в $18,2 триллиона к 2050 году

Для надёжного снабжения рынков на фоне растущего спроса, а также для компенсации естественного снижения добычи на зрелых месторождениях, в период 2025–2050 годов требуются глобальные кумулятивные инвестиции в размере $18,2 трлн (в ценах 2025 года). Большая часть необходимых инвестиций, $14,9 трлн, или $574 млрд в год, приходится на сектор добычи. Сектора переработки и транспортировки требуют ещё $2 трлн и $1,3 трлн соответственно. Задача по удовлетворению этих инвестиционных потребностей огромна, и любой дефицит в удовлетворении этих потребностей может повлиять на стабильность рынка и энергетическую безопасность.

В среднесрочной перспективе ожидается ввод в эксплуатацию новых мощностей по переработке нефти объёмом около 5,8 млн баррелей в сутки. Основная часть этих мощностей будет введена в Азиатско-Тихоокеанском регионе (3,2 млн баррелей в сутки), Африке (1,2 млн баррелей в сутки) и на Ближнем Востоке (1 млн баррелей в сутки), что составит более 90% от общемировых приростов до 2030 года. Среднегодовой темп прироста мощностей в мире за период с 2024 по 2030 год оценивается чуть менее чем в 1 млн баррелей в сутки.

Среднесрочный прогноз указывает на сбалансированный рынок переработки в 2025 и 2026 годах по сравнению с базовым годом. Однако ожидается, что рынок переработки будет всё более ужесточаться в период с 2027 по 2030 год. Дефицит между требуемыми и потенциальными мощностями по переработке, по прогнозам, будет неуклонно расти почти с 0,5 мб/с в 2027 году до примерно 1,6 мб/с к 2030 году, что приведёт к повышению коэффициентов использования мировых НПЗ. Это связано с сильным ростом спроса на нефть, который значительно выше прогнозируемых приростов мощностей по переработке за этот период.

Общемировой необходимый прирост перерабатывающих мощностей в период с 2025 по 2050 год прогнозируется на уровне 19,5 мб/с. После среднесрочных приростов, мощности по переработке, как ожидается, увеличатся ещё на 7,3 мб/с в период с 2030 по 2035 год, что поддерживается ростом спроса в большинстве развивающихся регионов. Сумма приростов значительно снижается после этого и оценивается примерно в 3 мб/с в период 2035-2040 годов, прежде чем упасть до всего 1,2 мб/с в период 2045-2050 годов. Это отражает замедление роста спроса к концу горизонта моделирования. Около 86% новых перерабатывающих мощностей будут расположены в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке.

Мировая торговля нефтью

Мировая межрегиональная торговля нефтью, включая нефть, конденсат и нефтепродукты, оценивается почти в 55 мб/с в 2024 году. К 2030 году торговля, по прогнозам, значительно возрастёт до более чем 61мб/с, с постепенным увеличением до 67,5 мб/с в 2050 году. Ожидается, что торговый маршрут между Ближним Востоком и Азиатско-Тихоокеанским регионом будет составлять 50% от мировой межрегиональной торговли сырой нефтью и конденсатом в 2050 году.

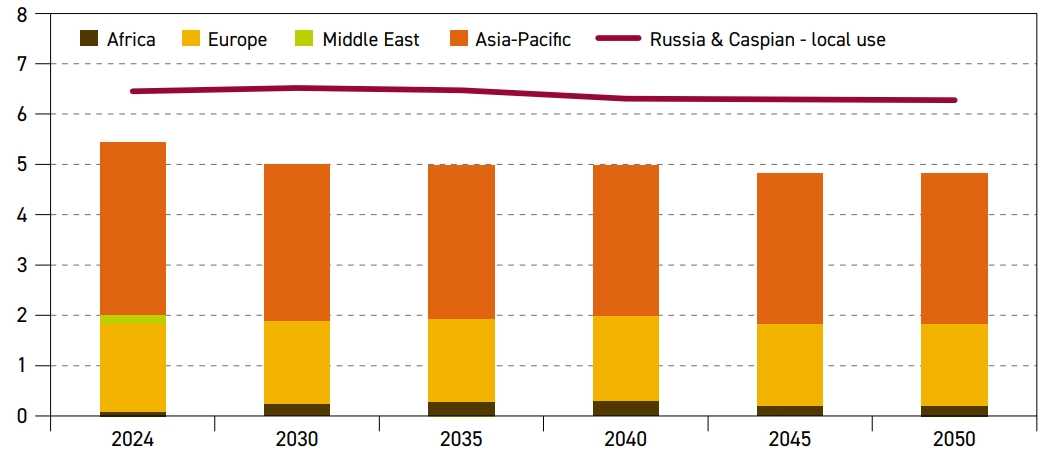

Общие объёмы экспорта из региона Россия и Каспий оценивались примерно в 5,4 мб/с в 2024 году и, по прогнозам, будут постепенно снижаться до около 4,8 мб/с к 2050 году в результате снижения предложения в долгосрочной перспективе.

Ожидается, что экспорт сырой нефти и конденсата в Европу будет держаться на уровне примерно 1,6 мб/с на протяжении всего прогнозного периода. Эти потоки значительно ниже по сравнению с периодом до 2022 года, когда ЕС ввёл эмбарго на импорт российской сырой нефти. В долгосрочной перспективе Европа, вероятно, будет импортировать в основном нероссийские баррели из Казахстана и Азербайджана. Однако долгосрочные перспективы неопределённы, и потоки российских баррелей в некоторые европейские страны не могут быть исключены в среднесрочной и долгосрочной перспективе, учитывая возможное мирное соглашение, связанное с конфликтом в Восточной Европе. Тем не менее, маловероятно, что потоки сырой нефти и конденсата из России в Европу достигнут доконфликтных уровней даже в более долгосрочной перспективе.

Потоки сырой нефти и конденсата из России и Каспия в Азиатско-Тихоокеанский регион, как ожидается, снизятся примерно с 3,4 мб/с в 2024 году до 3 мб/с в 2040 году. Затем прогнозируется, что эти уровни будут оставаться стабильными до конца прогнозного периода. Аналитики отметили, что потоки сырой нефти и конденсата в Азиатско-Тихоокеанский регион в долгосрочной перспективе зависят от потоков российской сырой нефти в Европу. Прогнозируются ограниченные потоки сырой нефти и конденсата из России и Каспия в Африку, но эти потоки, как ожидается, не превысят 0,3 мб/с в течение прогнозного периода.

Экспорт сырой нефти и конденсата из России и Каспийского региона по основным направлениям (и местному использованию), 2024–2050 гг., мб/с

Источник: ОПЕК

Местное потребление сырой нефти в России и Каспийском регионе, как ожидается, незначительно снизится: с почти 6,5 мб/с в 2024 году до 6,3 мб/с в 2050 году и далее. Значительная неопределённость, окружающая местное потребление сырой нефти, связана с экспортом нефтепродуктов из этого региона, который, вероятно, столкнётся с растущей конкуренцией со стороны других регионов, особенно США и Канады, Европы и Ближнего Востока.

Сценарии подчёркивают неопределённый путь развития спроса на нефть и энергию

Помимо базового сценария, прогноз ОПЕК также включает два альтернативных сценария, которые освещают ряд различных, хотя и жизнеспособных результатов, и их влияние на спрос на энергию, будущий энергетический баланс и, в частности, спрос на нефть. «Сценарий, обусловленный технологиями» предполагает ускоренные инвестиции в передовые технологии, которые влияют на потребление энергии более быстрыми темпами, чем предполагалось в базовом сценарии. Эти инвестиции приводят как к значительному замещению топлива, так и к повышению энергоэффективности, что приводит к снижению спроса на первичную энергию и значительно иному энергетическому балансу. Глобальный спрос на нефть в этом сценарии постепенно отклоняется от траектории базового сценария. Этот путь открывает разрыв в спросе по сравнению с базовым сценарием почти в 5 мб/с в 2035 году, который затем расширяется до 16,7мб/с в 2050 году. В этом сценарии общий спрос на нефть составляет менее 107 мб/с к 2050 году.

Напротив, «Сценарий справедливого роста» предусматривает более справедливое и процветающее экономическое будущее для развивающихся стран, в сочетании с дифференцированным подходом к тому, как и когда достигать целей по сокращению выбросов. Этот сценарий приводит к более высокому долгосрочному спросу на энергию в целом и на нефть в частности. Спрос на нефть в этом сценарии достигает 120 мб/с к 2035 году и продолжает расти до 130 мб/с в 2050 году. По сравнению с базовым сценарием это почти на 3 мб/с больше к 2035 году, а затем разрыв увеличивается до 6,5 мб/с в 2050 году.

UTC+00