НЕФТЕДОБЫЧА В КАЗАХСТАНЕ СОКРАТИТСЯ НА 6,5% К 2030 ПОСЛЕ ПИКА В 2025

Прогноз МЭА склоняется к падению цен на нефть

Изображение: wirestock/Freepik

Добыча сырой нефти в Казахстане сократится до 1,9 млн б/с к 2030 году согласно опубликованному прогнозу Международного энергетического агентства. Мировой спрос на нефть, по прогнозам, достигнет плато около 105,5 млн б/с к концу 2030 года, с замедлением роста и небольшим снижением в 2030 году. Ускоряется замещение нефти в транспорте (электромобили – вытеснят 5,4 млн б/с к 2030 году) и электроэнергетике (особенно в Саудовской Аравии). Нефтехимическая промышленность станет основным источником роста мирового спроса на нефть с 2026 года, тесно связанным с ростом предложения жидких природных газов (ЖПГ). Ожидается падение глобальных инвестиций в нефтедобычу на 6% до $420 млрд в 2025 году из-за низких цен и неопределённого климата. Казахстан, несмотря на предстоящее снижение мощностей к 2030 году (без новых крупных проектов), остаётся важным игроком мирового нефтяного рынка. Расширение Тенгиза и проекты на Кашагане демонстрируют стремление к увеличению добычи, но для устойчивого роста в долгосрочной перспективе необходимы дальнейшие значительные инвестиции и одобрение новых крупных проектов. Сотрудничество с Катаром в газовой сфере также указывает на потенциальную диверсификацию энергетического портфеля страны, отмечается в анализе МЭА.

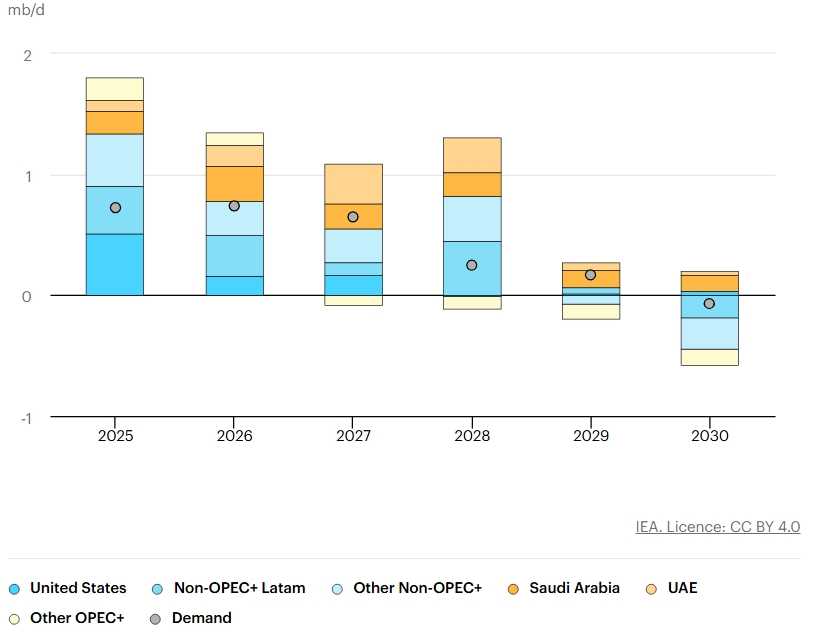

Доминирование стран вне ОПЕК+ в росте предложения нефти

Прогнозируется, что мировые поставки нефти на рынок, в отличие от мощностей, вырастут на 4,1 млн баррелей в сутки (мб/с) до 107,2 мб/с к 2030 году. Производители Северной и Южной Америки обеспечивают почти весь прогнозируемый рост в 3,1 мб/с для стран вне ОПЕК+ в течение прогнозируемого периода. Рост добычи лёгкой сланцевой нефти в США замедляется, и к 2030 году её объём превысит уровень 2024 года всего на 360 тыс. б/с. Напротив, добыча лёгкой сланцевой нефти в Аргентине увеличится более чем в два раза – хотя и с более низкой базы – с 400 тыс. б/с в 2024 году до 890 тыс. б/с к концу десятилетия. Рост добычи в Гайане и Бразилии замедлится с 2028 года, поскольку количество одобренных проектов сокращается. Между тем, новые проекты по производству СПГ в Катаре и разработка газовых месторождений в Саудовской Аравии приведут к увеличению объёмов попутных жидких природных газов (ЖПГ). В совокупности эти дополнения, в сочетании с прогнозируемым замедлением спроса на нефть, сократят потребность в сырой нефти ОПЕК+ на 1,8 мб/с с 41,6 мб/с в 2024 году до 39,8 мб/с в 2030 году.

Добыча нефти ОПЕК+, включая жидкие природные газы (ЖПГ) и конденсаты, вырастет на 1 мб/с с 2024 по 2030 год. В данном отчёте наш прогноз поставок нефти ОПЕК+ основан на уровне добычи сырой нефти группы, объявленном 31 мая. Группа из восьми производителей ОПЕК+ — Саудовская Аравия, Россия, Ирак, ОАЭ, Кувейт, Алжир, Оман и Казахстан — которые добровольно договорились в ноябре 2023 года сократить добычу ещё на 2,2 мб/с, объявили, что 1,4 мб/с из этих сокращений будут отменены к июлю. Хотя не все из этих объёмов могут выйти на рынок, поскольку некоторые члены осуществляют планы компенсации, мы оцениваем, что только Саудовская Аравия имеет возможность существенно увеличить добычу, добавляя на рынок дополнительные 180 тыс. б/с ежемесячно с мая по июль.

Прогноз мирового предложения нефти, годовое изменение, 2025-2030 гг.

Несмотря на это, ОПЕК+ может столкнуться с трудностями в значительном восстановлении своей доли рынка, поскольку поставки нефти из стран, не входящих в ОПЕК+, продолжают демонстрировать устойчивый рост в первые годы прогнозируемого периода. Однако после 2028 года прирост поставок из стран вне ОПЕК+ начнёт сокращаться, поскольку к концу десятилетия количество реализованных проектов иссякнет. В отчёте оценивается, что дополнительные 1,1 мб/с потенциальных поставок из стран вне ОПЕК+, находящихся на стадии до окончательного инвестиционного решения (pre-FID), исключая лёгкую сланцевую нефть (LTO), могут быть запущены в период с 2028 по 2030 год, если проекты будут быстро реализованы.

Ближний Восток увеличивает прирост мощностей ОПЕК+

Мощности по добыче нефти ОПЕК+, включая конденсаты и ЖПГ, по прогнозам, вырастут на 2 мб/с с 2024 по 2030 год, при этом лидерами станут Саудовская Аравия, ОАЭ и Ирак. Рост мощностей по добыче конденсатов и ЖПГ ОПЕК+ — не подлежащих квотам — составляет более 60% чистых приращений, главным образом за счёт первых фаз разработки гигантского нетрадиционного месторождения Джафура в Саудовской Аравии. Увеличение добычи ЖПГ и конденсатов соответствует стратегии страны по всё более широкому переходу на производство природного газа для сокращения использования сырой нефти в производстве электроэнергии, увеличения сырьевой базы для расширения цепочек поставок нефтехимической продукции и наращивания экспортных мощностей ЖПГ.

Чистая мощность по добыче сырой нефти ОПЕК+ возрастёт более чем на 810 тыс. б/с с 2024 по 2030 год. Казахстан лидирует в росте в начале прогнозируемого периода после запуска в январе 2025 года расширения месторождения Тенгиз (260 тыс. б/с). Вместе ОАЭ и Ирак увеличат мощности по добыче сырой нефти на 1,3 мб/с с 2024 по 2030 год, в то время как Мексика будет доминировать в общих потерях мощностей по добыче нефти в мире, сократившись на 630 тыс. б/с до 1,3 мб/с.

Общая добыча нефти альянсом ОПЕК+ снизилась на 800 тыс. б/с до 49,9 млн б/с в 2024 году. Саудовская Аравия лидировала по сокращениям, уменьшив добычу в среднем на 480 тыс. б/с, в то время как Кувейт сократил её на 110 тыс. б/с. Перебои и простои в добыче затронули Россию (-260 тыс. б/с), Мексику (-130 тыс. б/с) и Ливию (-90 тыс. б/с). Иран и Венесуэла, обе освобождённые от квот на поставки, увеличили добычу в совокупности на 530 тыс. б/с за год, достигнув самых высоких уровней с 2019 года. Добыча ЖПГ группой, включая конденсаты, достигла 8,2 млн б/с в 2024 году. Поставки ЖПГ и конденсатов от производителей ОПЕК+ на Ближнем Востоке, как ожидается, вырастут на 1,4 млн б/с к концу десятилетия, достигнув 6,8 млн б/с, при этом Саудовская Аравия одна должна увеличить их на 970 тыс. б/с.

Группа из восьми стран ОПЕК+ – Саудовская Аравия, Россия, Ирак, ОАЭ, Кувейт, Алжир, Оман, Казахстан – которые в ноябре 2023 года договорились сократить добычу на 2,2 мб/с, увидели снижение своей доли рынка с 39% в 2022 году до 36% в 2024 году. Хотя общая дисциплина выполнения квот была посредственной (в 2024 году Россия, ОАЭ, Ирак и Казахстан перепроизводили в среднем на 1,2 мб/с), Саудовская Аравия взяла на себя основную часть сокращений, при этом её свободные мощности выросли до 3 мб/с.

Эта группа из восьми стран объявила о трёх существенных ежемесячных увеличениях целевых показателей с апреля 2025 года, достигнув в общей сложности 1,4 мб/с за период май-июль. Учитывая текущие уровни перепроизводства и ограничения мощностей, мы оцениваем, что только Саудовская Аравия имеет возможность значительно увеличить объёмы добычи, добавляя на рынок дополнительные 180 тыс. б/с каждый месяц с мая по июль. ОПЕК+ отметила, что может пересмотреть рекомендации по уровням добычи на основе меняющихся рыночных условий, поэтому мы сохранили уровни добычи ОПЕК+, действующие с июля 2025 года, и включили увеличенную добычу только для стран, производящих ниже своих ежемесячных целевых показателей добычи и имеющих свободные мощности.

Рост нефтеперерабатывающих мощностей в Евразии

В Евразии в период с 2024 по 2030 год ожидается скромный рост нефтеперерабатывающих мощностей на 180 тыс. б/с. Этот прирост будет обеспечен в основном за счёт небольших расширений и продолжающейся модернизации, а не строительства новых объектов с нуля. Такой ограниченный рост отражает как структурные ограничения регионального нефтеперерабатывающего сектора, так и вызовы, связанные с санкциями, военными конфликтами, старением активов и ограниченными инвестиционными потоками.

В России самым заметным недавним дополнением стал Усть-Лужский газоконденсатный сплиттер мощностью 70 тыс. б/с, который был введён в эксплуатацию в 2024 году, увеличив перерабатывающую мощность объекта до 220 тыс. б/с. Расширение Афипского НПЗ компанией Forteinvest на 60 тыс. б/с ожидается во втором квартале 2025 года, а расширение Новошахтинского НПЗ компанией «Юг Руси» на 50 тыс. б/с запланировано на первый квартал 2026 года.

Россия не строила крупных нефтеперерабатывающих заводов с нуля более десяти лет. Отчасти это отражает желание правительства, чтобы компании отдавали приоритет модернизации НПЗ. Многолетняя программа модернизации привела к широкой волне инвестиций во вторичные установки на основных объектах. Эти усилия направлены на повышение глубины переработки и увеличение выхода светлых нефтепродуктов. Это также приведёт в соответствие номенклатуру российской нефтеперерабатывающей продукции с внутренними и экспортными спецификациями. Хотя эти инвестиции оказывают лишь незначительное влияние на чистую мощность дистилляции, они критически важны для поддержания роли России как крупного экспортёра нефтепродуктов. В других странах Евразии проекты по строительству НПЗ остаются немногочисленными. Казахстан продвигает предложенный НПЗ мощностью 150 тыс. б/с, хотя он всё ещё находится на стадии технико-экономического обоснования и не включён в данный прогноз. Аналогично, Грузия начала строительство Кулевского НПЗ, но сроки начала производства на проекте мощностью 80 тыс. б/с остаются неопределёнными.

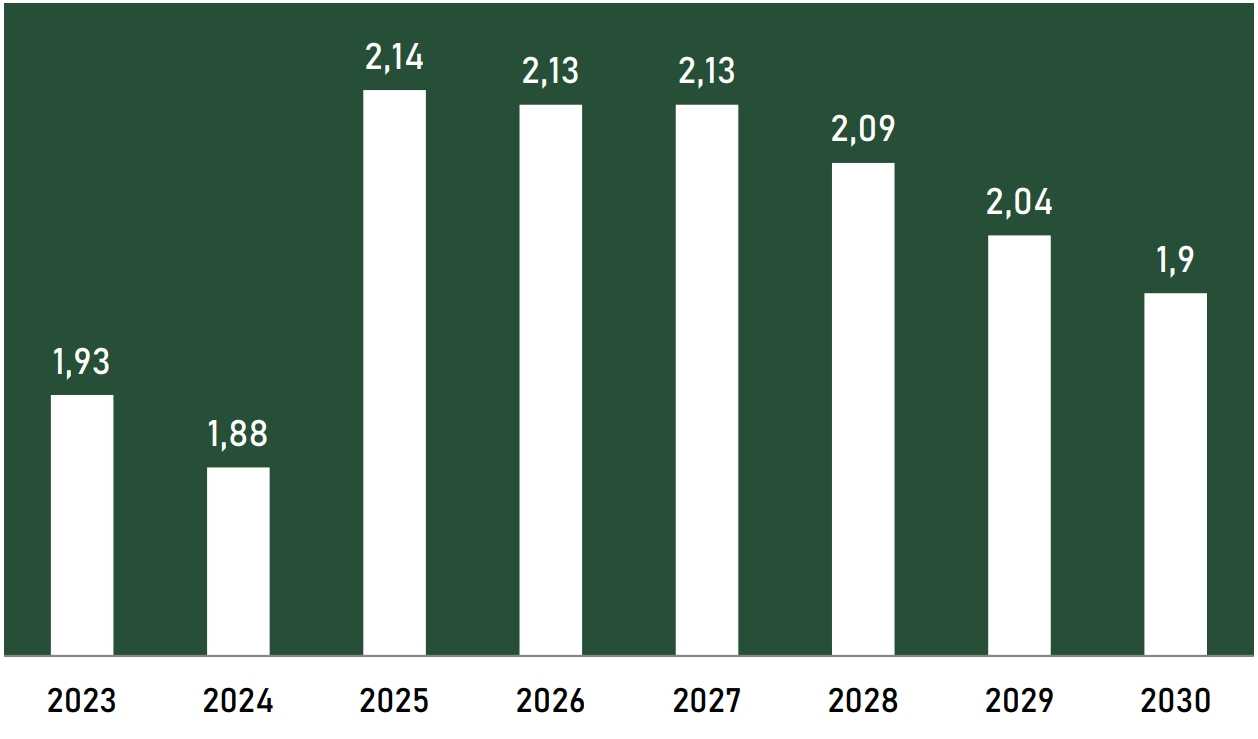

Прогноз добычи нефти в Казахстане, млн б/с

Источник: МЭА

В Казахстане общий объём добычи нефти в 2024 году немного снизился на 50 тыс. б/с в годовом исчислении до 1,9 млн б/с из-за планового технического обслуживания на крупнейших месторождениях: Тенгиз, Кашаган и Карачаганак. Проект будущего роста (FGP) на Тенгизе, возглавляемый компанией Chevron, увеличил мощность месторождения на 260 тыс. б/с до 860 тыс. б/с в январе 2025 года, доведя общую мощность добычи сырой нефти до 2,1 млн б/с. После запуска в 2023 году Проекта управления давлением на устье скважин Тенгиз (Tengiz Wellhead Pressure Management Project) и начала работы FGP, на Тенгиз теперь приходится более 40% добычи нефти в Казахстане. Прогнозируется, что добыча сырой нефти в Казахстане сократится до 1,9 млн б/с к 2030 году, пока не будут окончательно одобрены более масштабные проекты расширения месторождений, такие как проекты на Кашагане.

В октябре 2024 года сенат Казахстана ещё больше укрепил связи с Катаром, одобрив установление долгосрочного стратегического партнёрства в ключевых секторах, включая энергетику и сельское хозяйство. Были санкционированы соглашения между QazaqGaz и UCC Holdings, крупной катарской строительной и инфраструктурной компанией, о завершении строительства установки по переработке газа мощностью 100 миллионов стандартных кубических футов в сутки, которая поддерживает вторую фазу разработки месторождения Кашаган (Кашаган Фаза 2A). Завод и связанные с ним трубопроводы помогут увеличить мощность добычи сырой нефти примерно на 25 тыс. б/с до 440 тыс. б/с, с предполагаемым запуском в конце 2026 года. Соглашения по последующим газовым заводам, связанным с разработкой Кашагана, были подписаны, но пока не считаются окончательными в прогнозе.

Общая добыча нефти в Азербайджане снизилась на 20 тыс. б/с в 2024 году до 600 тыс. б/с. Добыча остаётся примерно на этом уровне, поскольку BP продолжает наращивать мощности оффшорной платформы Azeri Central East (ACE) мощностью 100 тыс. б/с в течение следующих нескольких лет. Ожидается, что ACE, наряду с компрессией на месторождении Шах-Дениз, поможет укрепить общую мощность добычи нефти в стране в ближайшей перспективе и смягчить снижение, прежде чем оно упадёт до 520 тыс. б/с к 2030 году.

Турбулентные времена на нефтяных рынках

Усиление геополитических рисков, неразрешённые торговые противоречия и изменения в политике привнесли множество неопределённостей в перспективы нефтяного рынка. С начала года основные экономические прогнозисты сократили свои прогнозы роста мирового ВВП в 2025 году примерно на полпроцента до около 2,8% и ожидают темпы роста ниже тренда, около 3% ежегодно, на оставшуюся часть десятилетия, что повлечёт за собой последствия для спроса на нефть. В условиях риска эскалации конфликтов на Ближнем Востоке и продолжающихся торговых переговоров, неопределённость вокруг прогнозов остаётся существенной, отмечают аналитики МЭА.

В то же время, решение группы производителей ОПЕК+, возглавляемой Саудовской Аравией, начать сворачивание ограничений на добычу нефти в мае 2025 года, меняет траектории поставок нефти на прогнозируемый период 2024-2030 годов. Ожидаемое увеличение добычи со стороны ОПЕК+ и влияние более высоких тарифов на торговлю привели к падению цен на нефть до четырёхлетних минимумов в апреле и начале мая. В результате, руководители нефтяных компаний пересматривают инвестиционные планы. Однако цены на нефть с тех пор восстановились после обмена авиаударами между Израилем и Ираном, начавшегося 13 июня 2025 года. Поскольку геополитические и экономические неопределённости затрагивают как производителей, так и потребителей нефти, безопасность поставок нефти остаётся одним из главных приоритетов международной энергетической политики.

Нефтяные рынки переживают фундаментальную трансформацию по мере изменения драйверов глобальных моделей спроса и предложения нефти. В последнее десятилетие динамика нефтяного рынка определялась параллельным ростом предложения нефти в США и спроса на нефть в Китае, подчёркивают исследователи.

С 2015 по 2024 год на США приходилось 90% прироста мирового предложения, при этом сланцевый бум увеличил добычу нефти в США более чем на 8 мб/с до более чем 20 мб/с. В то же время спрос на нефть в Китае вырос почти на 6 мб/с, составив 60% мирового прироста потребления нефти. Картина до 2030 года выглядит совершенно иначе. После необычайного всплеска продаж электромобилей, продолжающегося внедрения грузовиков, работающих на СПГ, а также сильного роста сети высокоскоростных железных дорог в стране, наряду со структурными изменениями в её экономике, спрос на нефть в Китае, по всей видимости, достигнет пика в этом десятилетии. Что касается предложения, темпы роста добычи нефти в США замедляются по мере сокращения инвестиций нефтяными компаниями, но тем не менее она остаётся крупнейшим вкладчиком в рост добычи за пределами ОПЕК+ в прогнозе.

Пик мирового спроса на нефть всё ещё впереди

Прогнозируется, что мировой спрос на нефть вырастет на 2,5 мб/с с 2024 по 2030 год, достигнув плато около 105,5 мб/с к концу десятилетия. Однако ежегодный рост замедлится с примерно 700 тыс. б/с в 2025 и 2026 годах до незначительных показателей в течение следующих нескольких лет, с небольшим снижением, ожидаемым в 2030 году, исходя из текущих политических установок и рыночных тенденций. Это обусловлено ростом экономики ниже тренда, обременённым глобальными торговыми противоречиями и фискальными дисбалансами, а также ускоряющимся замещением нефти в транспортном и электроэнергетическом секторах.

Прогноз мирового спроса на нефть, 2017-2030 гг.

Несмотря на недавние трудности, мировые продажи электромобилей продолжили рост. В 2024 году они превысили 17 миллионов единиц, а в 2025 году ожидается, что они превысят 20 миллионов, что составляет около четверти всех продаваемых автомобилей, согласно прогнозу МЭА Global Electric Vehicle Outlook 2025. Этот анализ показывает, что к концу десятилетия электромобили должны заместить 5,4 мб/с мирового спроса на нефть. Замещение нефти также будет заметно в производстве электроэнергии в течение прогнозируемого периода – особенно в Саудовской Аравии, где замещение сжигания нефти природным газом и возобновляемыми источниками энергии приведёт к самому значительному снижению спроса на нефть для любой страны до 2030 года.

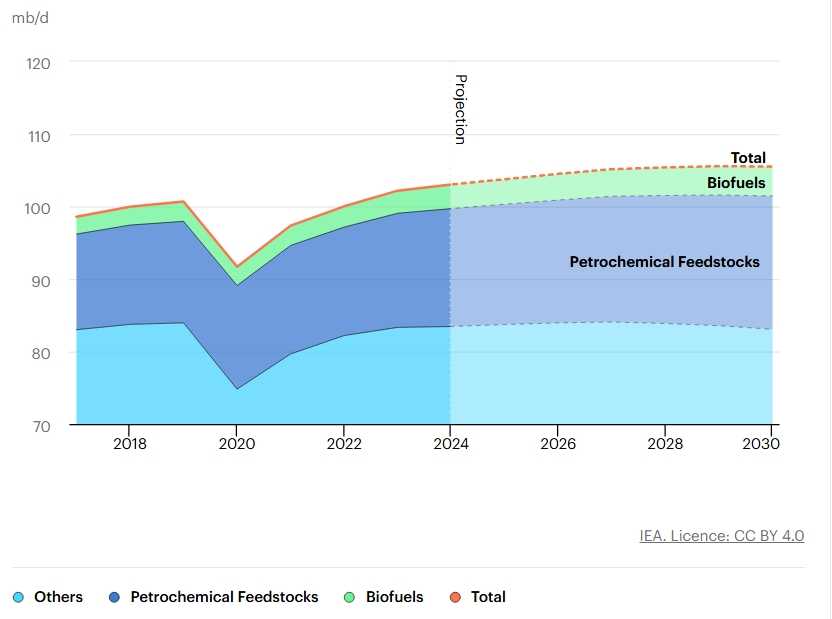

По мере того как транспортный и электроэнергетический секторы продолжают диверсифицироваться в сторону других видов топлива, нефтехимическая промышленность станет доминирующим источником роста мирового спроса на нефть с 2026 года. Увеличение потребления нефтехимической продукции тесно связано с растущим предложением ЖПГ. Китай и США лидируют в наращивании нефтехимических мощностей, за счёт Европы и других экономик Азии. В глобальном масштабе производство полимеров и синтетических волокон потребует 18,4 мб/с к 2030 году, или более одной из каждых шести баррелей. Спрос на нефть из горючих ископаемых — который исключает нефтехимическое сырьё и биотопливо — может достичь пика уже в 2027 году.

Надёжный рост спроса на нефть в развивающихся странах на 4,2 мб/с в период 2024-2030 годов контрастирует с продолжающимся сокращением в развитых экономиках. Азиатские рынки доминируют в росте, при этом ожидаемое увеличение спроса в Индии на 1мб/с является самым большим среди всех стран, хотя рост потребления нефти в странах Юго-Восточной Азии также значителен. Напротив, потребление нефти в странах ОЭСР, по прогнозам, снизится на 1,7 мб/с к 2030 году.

Хотя общая картина мирового спроса на нефть в целом не изменилась по сравнению с прошлогодним прогнозом, это скрывает заметные изменения среди двух крупнейших потребителей мира. Общее потребление нефти в Китае в 2030 году теперь будет лишь незначительно выше, чем в 2024 году, по сравнению с ростом примерно на 1 мб/с, прогнозируемым ранее. Напротив, более низкие цены на бензин и потеря динамики в внедрении электромобилей в Штатах, крупнейшем потребителе нефти в мире, привели к увеличению прогнозируемого спроса на нефть на 1,1 мб/с к 2030 году по сравнению с прошлогодним отчётом.

Снижение цен на нефть замедлит расширение upstream-проектов

Резкое падение цен на нефть в первые месяцы 2025 года и неопределённый инвестиционный климат побудили руководителей нефтяных компаний по всему миру пересмотреть свои приоритеты в сфере разведки и добычи (upstream). Кроме того, после почти пяти лет производственных ограничений, альянс ОПЕК+ начал отменять добровольные сокращения поставок более чем на 2 мб/с, действовавшие с 2023 года. Это оказало дополнительное давление на производителей за пределами блока, чтобы сбалансировать рынок.

Инвестиции в добычу нефти должны сократиться на 6% до примерно $420 млрд в 2025 году, при этом наибольшее снижение ожидается в сфере лёгкой сланцевой нефти в США. Инвестиции в традиционные проекты — как существующие, так и новые — предположительно окажутся более устойчивыми в 2025 году. Тем не менее, более низкие цены на нефть и более высокие производственные затраты, обусловленные тарифами и завышенными ценами на основные материалы, могут означать, что ещё большие сокращения инвестиций впереди, в то время как возврат к устойчиво более высоким ценам может стимулировать расходы.

Прогнозируется, что мировая мощность по добыче нефти вырастет на 5,1 мб/с до 114,7 мб/с к 2030 году, при этом лидерами станут Саудовская Аравия и США, что значительно опережает прогнозируемый рост мирового спроса на нефть на 2,5 мб/с. Отражая тенденции спроса, рост производственных мощностей сильно сконцентрирован в начале периода, снижаясь с 1,8 мб/с в 2025 году до сокращения после 2029 года по мере исчерпания проектов, не входящих в ОПЕК+.

Ожидается, что мировое производство ЖПГ увеличится на 2,3 мб/с до 20,1 мб/с к 2030 году, что составит почти половину общего прироста мировой мощности по добыче нефти. Стратегическая направленность производителей Ближнего Востока на развитие природного газа, по прогнозам, увеличит региональные поставки ЖПГ на 1,4 мб/с к 2030 году. В то время как независимые производители США собираются сократить расходы, увеличение попутного газа из сланцевых месторождений, как ожидается, поддержит добычу ЖПГ в США на 860 тыс. б/с. Прирост поставок биотоплива, возглавляемый Бразилией, Индией и Индонезией, по прогнозам, добавит ещё 680 тыс. б/с к 2030 году. Мощность по добыче сырой нефти должна вырасти на 1,8 мб/с в мировом масштабе, при этом лидерами станут ОАЭ (+720 тыс. б/с) и Ирак (+560 тыс. б/с), в то время как наибольшее снижение произойдёт в Мексике.

Общий объём поставок нефти странами, не входящими в ОПЕК+, по прогнозам, вырастет на 3,1 мб/с к 2030 году, несмотря на сокращение числа одобренных проектов после 2027 года. Северная и Южная Америка доминируют в этом росте, хотя перспективы добычи в США и Бразилии ухудшились. В сочетании с прогнозируемым замедлением спроса на нефть, спрос на сырую нефть ОПЕК+ в 2030 году будет на 1,2 мб/с ниже среднего показателя 2025 года. Если поставки сырой нефти ОПЕК+ сохранятся на текущих уровнях, при прочих равных условиях, мировые поставки нефти вырастут до 107,2 мб/с к 2030 году, что на 1,7 мб/с выше прогнозируемого спроса, что предполагает, что цены должны будут упасть, чтобы предотвратить неконтролируемое накопление запасов.

Нефтеперерабатывающая промышленность сталкивается с вялым ростом спроса на продукты

Сектор нефтепереработки столкнётся с растущими вызовами со стороны роста спроса, который будет почти исключительно поддерживаться нефтехимическими продуктами, произведёнными из непереработанных продуктов, таких как ЖПГ. Прогнозируется, что мировой спрос на нефтепродукты достигнет пика в 2027 году на уровне 86,3 мб/с, что всего на 710 тыс. б/с выше уровня 2024 года. После этого ускоряющееся снижение потребления бензина и дизельного топлива перевесит рост спроса на нафту и авиакеросин.

Несмотря на вялые прогнозы роста спроса, к 2030 году ожидается появление 4,2 мб/с новых нефтеперерабатывающих мощностей по всему миру, что частично компенсируется закрытием мощностей на 1,6 мб/с. Тем не менее, чистый прирост мощностей значительно превысит спрос на нефтепродукты, при этом рост в Азии, особенно в Китае и Индии, опередит закрытия в Европе и США. Это указывает на необходимость закрытия большего количества мощностей, причём наибольший удар придётся на высокозатратные заводы в Европе и на Западном побережье США.

Рост спроса на нефть в Азии стимулирует дальние импортные поставки нефти

Поскольку активность нефтепереработки в Европе и США замедлится в оставшуюся часть десятилетия, а добыча нефти в Северной и Южной Америке продолжит расти, профицит сырой нефти в Атлантическом бассейне, как ожидается, увеличится примерно на 870 тыс. б/с до 7,1 млн б/с к 2030 году. Экспорт продуктов из Атлантического бассейна должен вырасти на 320 тыс. б/с до 3,5 млн б/с, так как региональный спрос на нефтепродукты сокращается быстрее. Между тем, активность нефтепереработки к востоку от Суэца не будет поспевать за ростом спроса на нефтепродукты, что незначительно увеличит дефицит предложения продуктов. Тем не менее, Ближний Восток, по прогнозам, добавит ещё 860 тыс. б/с к мировому предложению продуктов до 2030 года, что ещё больше укрепит его роль в качестве ключевого экспортно-ориентированного нефтеперерабатывающего центра.

UTC+00