ОПЕК СНИЗИЛА ПРОГНОЗ ПО СПРОСУ НА НЕФТЬ

Это первое снижение ожиданий роста спроса на 2024 год.

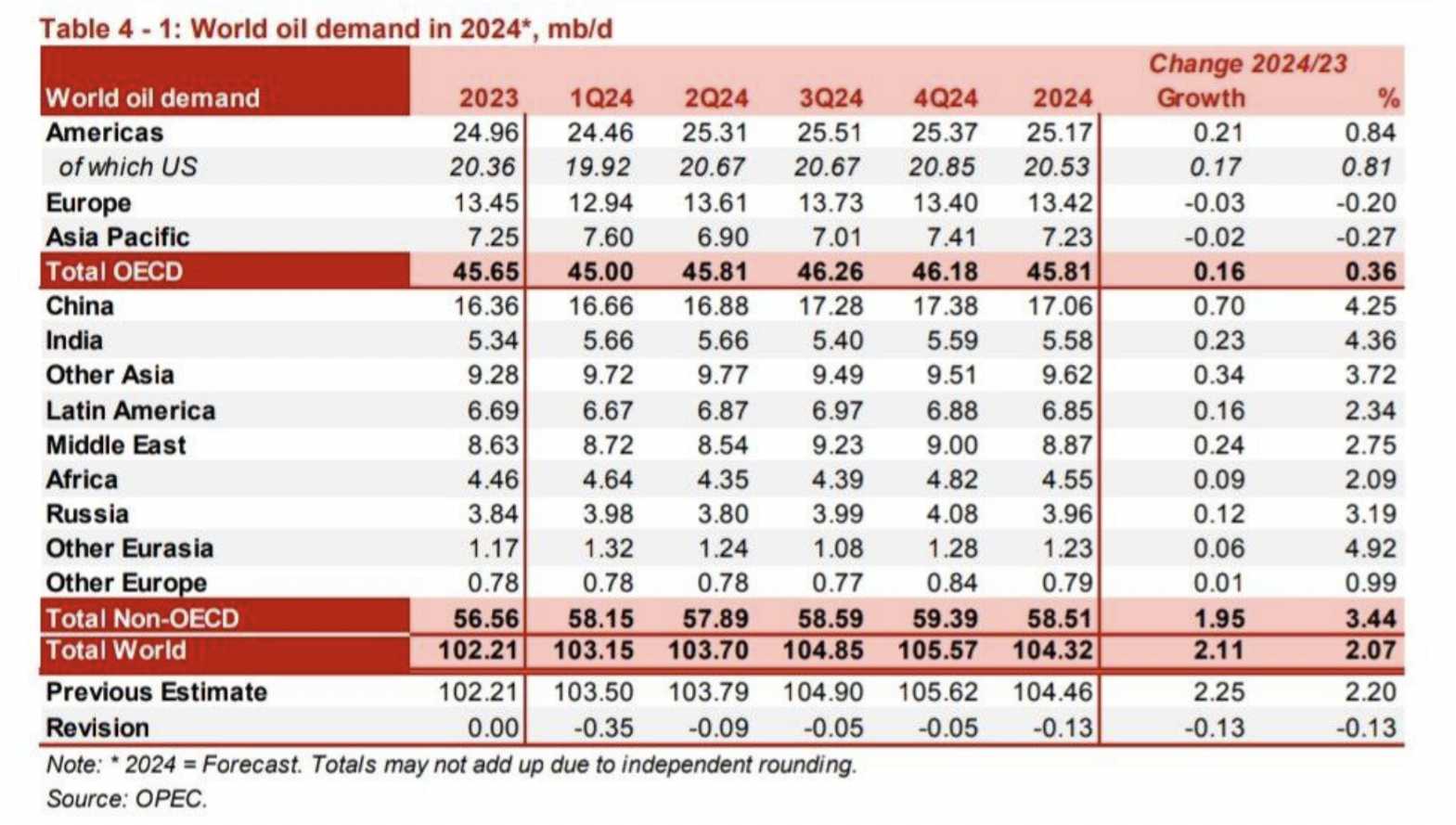

Казахстан снова стал вторым по объёмам поставок нефти в европейские страны ОЭСР. Лидерство, несмотря на сокращение объёмов, остаётся за США. На третьей строчке Ливия сменила Саудовскую Аравию. В целом, прогноз роста мирового спроса на нефть в 2024 году незначительно снижен. В последнем ежемесячном отчёте аналитики Организации стран-экспортёров нефти предполагают снижение роста спроса на 135 тыс. баррелей в сутки по сравнению с предыдущей оценкой и теперь составляет стабильные 2,1 млн баррелей в сутки, что значительно выше исторического среднего показателя в 1,4 миллиона баррелей в сутки, наблюдаемого до пандемии COVID-19. Это небольшое изменение отражает фактические данные за первый и во второй кварталы 2024 года, а также снижение ожиданий роста спроса на нефть в Китае в 2024 году.

Что касается регионов, то ожидается, что спрос в странах ОЭСР вырастет примерно на 0,2 млн баррелей в сутки в годовом исчислении в 2024 году. Ожидается, что весь этот рост обеспечат страны Северной и Южной Америки, входящие в ОЭСР, поскольку прогнозируется сокращение спроса в Европе и Азиатско-Тихоокеанском регионе, входящих в ОЭСР. В странах, не входящих в ОЭСР, прогнозируется рост спроса на нефть примерно на 1,9 млн баррелей в сутки в годовом исчислении, благодаря Китаю при поддержке других стран Азии, Индии, Ближнего Востока и Латинской Америки. Ожидается, что общий мировой спрос на нефть достигнет 104,3 млн баррелей в сутки в 2024 году, чему будет способствовать сильный спрос на авиаперевозки и автомобильные перевозки, включая грузовые, а также стабильная деятельность в промышленности, строительстве и сельском хозяйстве в странах, не входящих в ОЭСР. Прогноз глобального роста подвержен множеству неопределённостей, включая развитие мировой экономики.

На 2025 год прогнозируется устойчивый рост мирового спроса на нефть на 1,8 млн баррелей в сутки в годовом исчислении, что несколько ниже предыдущей оценки. Ожидается, что в странах ОЭСР рост составит 0,1 млн баррелей в сутки в годовом исчислении, а в странах, не входящих в ОЭСР, спрос увеличится на 1,7 млн баррелей в сутки.

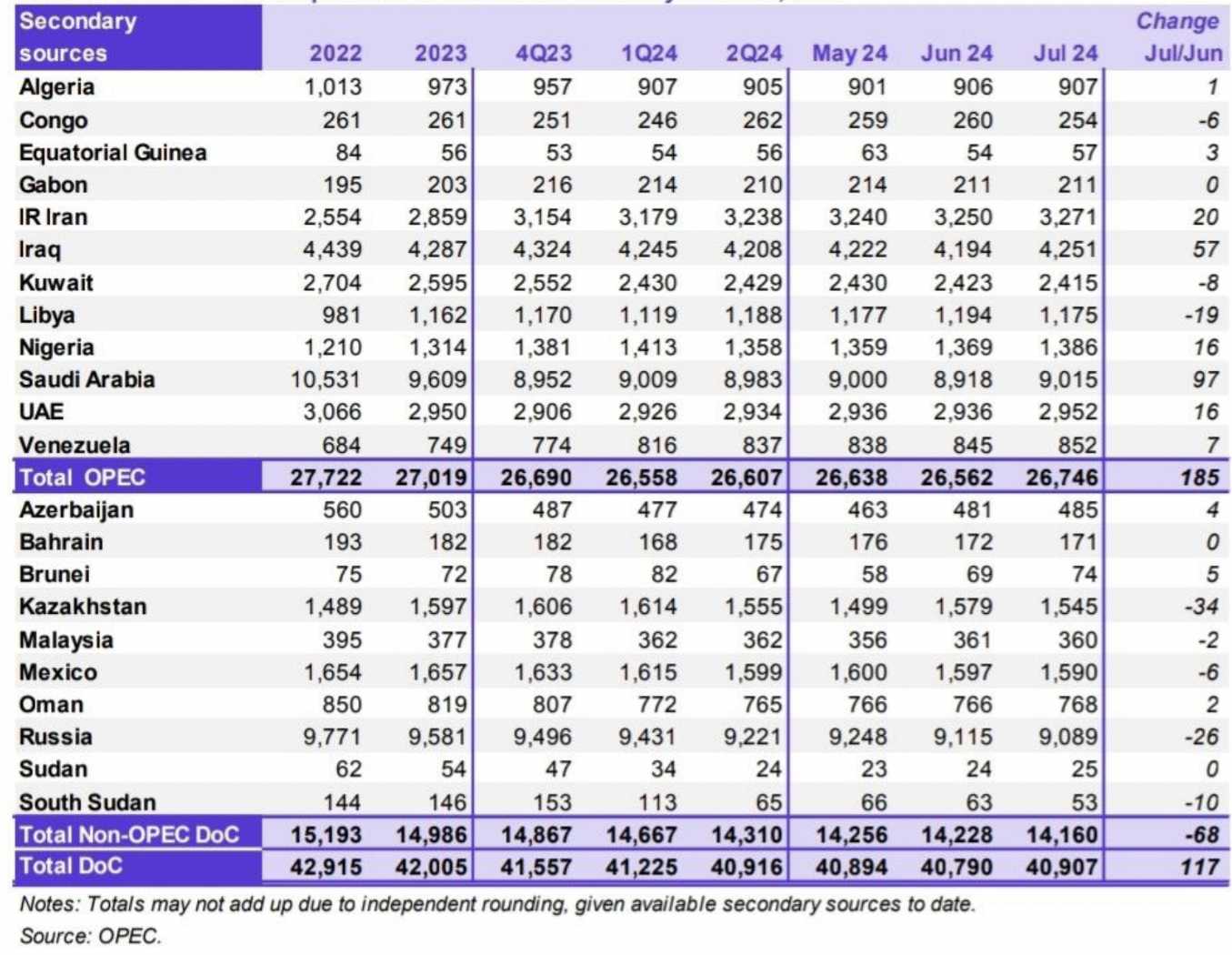

При этом добыча нефти сокращается. Так, общий объём добычи сырой нефти DoC, не входящей в ОПЕК, в июле 2024 года составил в среднем 14,16 млн баррелей в сутки, что на 68 тыс. баррелей в сутки ниже по сравнению с предыдущим месяцем. Добыча сырой нефти снизилась в основном в Казахстане, России и Южном Судане.

Торговля сырой нефтью и нефтепродуктами

Импорт сырой нефти в США в июле оставался близким к высоким уровням последних месяцев, в среднем составляя 6,9 млн баррелей в сутки, согласно предварительным данным. Между тем, экспорт сырой нефти из США превысил 4 млн баррелей в сутки. Экспорт нефтепродуктов из США в июле частично компенсировал значительный рост предыдущего месяца, в среднем составляя 6,4 млн баррелей в сутки на фоне снижения поставок в Мексику и Китай. Предварительные оценки показывают, что импорт сырой нефти в Европу ОЭСР остаётся ниже уровня года назад в июне и июле. Импорт нефтепродуктов, по оценкам, сократился в июне на фоне снижения всех основных продуктов, хотя частично восстановился в июле благодаря росту импорта мазута. В Японии импорт сырой нефти продолжал снижаться в июне, согласно последним официальным данным, в среднем составляя чуть менее 2,1 млн баррелей в сутки. Это самый низкий уровень за три года. Импорт нефтепродуктов в Японию также снизился на фоне сокращения притока СПГ. Импорт сырой нефти в Китай в июне в среднем составлял 11,3 млн баррелей в сутки, что примерно на 11% ниже значительного роста, наблюдаемого в том же месяце прошлого года, когда экономика восстанавливалась после пандемии. Импорт нефтепродуктов в Китай продолжал снижаться с высоких уровней апреля, поскольку независимые НПЗ сократили закупки сырья для переработки. Экспорт нефтепродуктов из Китая вырос на 5% месяц к месяцу благодаря росту экспорта авиационного топлива и мазута, что компенсировало снижение экспорта дизельного топлива. Между тем, импорт сырой нефти в Индию снизился в июне по сравнению с высокими уровнями предыдущих двух месяцев, в среднем составляя 4,5 млн баррелей в сутки, отчасти из-за сезонных факторов. Импорт нефтепродуктов в Индию снизился на 8% месяц к месяцу на фоне сокращения притока СПГ.

Баланс спроса и предложения

Спрос на нефть стран, участвующих в Декларации о сотрудничестве, пересмотрен в сторону снижения на 0,1 млн баррелей в сутки по сравнению с оценкой предыдущего месяца и составляет 43,0 млн баррелей в сутки в 2024 году, что примерно на 0,8 млн баррелей в сутки выше оценки на 2023 год. Спрос на нефть стран ДоC в 2025 году пересмотрен в сторону снижения на 0,2 млн баррелей в сутки по сравнению с оценкой предыдущего месяца и составляет 43,6 млн баррелей в сутки, что примерно на 0,6 млн баррелей в сутки выше оценки на 2024 год.

Динамика цен на нефть

В июле средняя цена нефтяной корзины ОПЕК (ORB) выросла на $1,21 или на 1,5% месяц к месяцу до $84,43 за баррель. Фьючерсный контракт на нефть Brent на бирже ICE вырос на 88 центов или на 1,1% месяц к месяцу до $83,88 за баррель. Фьючерсный контракт на нефть WTI на бирже NYMEX вырос на $1,78 или на 2,3% месяц к месяцу до $80,48 за баррель. Фьючерсные цены на нефть Оман на бирже DME выросли в июле на 68 центов или на 0,8% месяц к месяцу до $83,37 за баррель. Спреды между фьючерсами на нефть Brent и WTI сократились на 90 центов месяц к месяцу до $3,40 за баррель. Терминовые кривые цен на нефть укрепились, все основные нефтяные бенчмарки показали более выраженную бактеризацию. Управляющие денежными средствами закрыли большой объём длинных позиций и увеличили короткие позиции, особенно на рынке ICE Brent.

Рынки нефтепродуктов и нефтеперерабатывающие предприятия

В июле маржа на нефтепереработку на побережье Мексиканского залива США выросла, главным образом благодаря динамике предложения, поскольку запасы нефтепродуктов сократились в течение месяца из-за сбоев на нефтеперерабатывающих заводах, связанных с погодными условиями. Это способствовало повышению цен на большинство нефтепродуктов США, за исключением авиационного керосина, что привело к росту маржи на нефтепереработку. В Сингапуре более низкие цены на сырую нефть и более жесткие поставки нефтепродуктов в Северо-Восточной Азии из-за планового и незапланированного ремонта нефтеперерабатывающих заводов поддержали региональную экономику нефтепереработки. Кроме того, устойчивый спрос на электроэнергию со стороны Ближнего Востока продолжал поддерживать азиатские рынки топливного масла, обеспечивая дальнейшую поддержку. Между тем, маржа в Северо-Западной Европе ослабла с потерями на всём протяжении нефтяного барреля. Это отразило высокий объём производства нефтепродуктов на нефтеперерабатывающих заводах, более мягкий внутренний рынок средних дистиллятов и снижение экспорта европейских нефтепродуктов в Роттердам.

Мировая экономика

Прогноз мирового экономического роста на 2024 и 2025 годы составляет 2,9%, без изменений. Поскольку динамика экономического роста в основных экономиках оставалась довольно устойчивой в первой половине 2024 года, стабильная траектория глобального роста сохраняется в краткосрочной перспективе. Следовательно, прогноз глобального экономического роста остаётся без изменений на уровне 2,9% как на 2024, так и на 2025 год.

В странах ОЭСР устойчивый рост во втором квартале 2024 года свидетельствует о сохранении стабильной динамики в экономике США. Несмотря на сохраняющиеся слабости в Японии в первой половине 2024 года, ожидается восстановление во второй половине года. Хотя экономический рост в еврозоне был умеренным в первой половине 2024 года, он превзошёл ожидания. Эта динамика была обусловлена ростом реальных доходов и восстановлением туризма, в то время как промышленное производство продолжает сталкиваться с проблемами. В экономиках стран, не входящих в ОЭСР, Индия и Китай сохранили устойчивые темпы роста в первой половине 2024 года, при этом ожидается дальнейшая государственная поддержка во второй половине года. Показатели роста России и Бразилии также оставались устойчивыми, способствуя сохранению стабильного прогноза роста.

Ожидается, что основные центральные банки либо продолжат, либо перейдут к более мягкой денежно-кредитной политике во второй половине 2024 года и на протяжении 2025 года, особенно в США, еврозоне и Великобритании. Однако траектория денежно-кредитной политики будет в значительной степени зависеть от развития инфляции и возможных изменений в приоритетах центральных банков в сторону поддержки экономического роста, особенно в развитых странах. Вероятно, также будет учитываться самое последнее повышение волатильности на мировых рынках активов.

Несмотря на некоторые риски снижения, ожидаемый переход к более мягкой денежно-кредитной политике в развитых странах в сочетании с устойчивой денежно-фискальной поддержкой в Китае, продолжающимися фискальными инициативами в Индии и устойчивыми тенденциями роста в Бразилии и России может создать некоторые возможности для более позитивного развития экономического роста.

UTC+00