55% РОСТА ДОБЫЧИ НЕФТИ ОПЕК+ ПРИШЛОСЬ НА КАЗАХСТАН

Республика стала главным нарушителем установленных квот

На Казахстан пришлось больше половины прироста добычи нефти ОПЕК+ в феврале. Объём производства достиг рекордных 1,767 млн баррелей в сутки. Рост с января составил почти 13% или 198 тыс. баррелей в сутки. Это больше половины от всего прироста объёмов нефтедобычи в странах ОПЕК+. Всего общее увеличение производства нефти составило 363 тыс. б/с. В целом, ОПЕК не изменила ключевые прогнозы по росту экономики и спросу на нефть. Рынок остаётся под давлением из-за макроэкономических факторов, включая торговые войны, инфляцию и курсовую нестабильность.

В феврале корзина эталонных сортов нефти ОПЕК (ORB) снизилась на $2,57, или на 3,2%, по сравнению с предыдущим месяцем, до среднего значения в $76,81 за баррель. Фьючерсный контракт ICE Brent на ближайший месяц снизился на $3,40, или на 4,3% за месяц, до среднего значения в $74,95 за баррель, а фьючерсный контракт NYMEX WTI на ближайший месяц снизился на $3,89, или на 5,2%, до среднего значения в $71,21 за баррель. Спред между ICE Brent и NYMEX WTI на первый месяц увеличился на 49 центов по сравнению с предыдущим месяцем, до среднего значения в $3,74 за баррель. Рыночная структура всех основных эталонных сортов сырой нефти, ICE Brent, NYMEX WTI и GME Oman, сгладилась по сравнению с январём, но форвардные кривые остались в бэквордации. Хедж-фонды и другие управляющие денежными средствами закрыли большой объём бычьих позиций по ICE Brent и NYMEX WTI и резко увеличили короткие позиции по NYMEX WTI до самого высокого уровня более чем за год. Это усилило волатильность и ускорило снижение цен на нефтяные фьючерсы.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть на 2025 год остался неизменным на уровне 1,4 млн б/с. Ожидается, что ОЭСР вырастет примерно на 0,1 млн б/с в годовом исчислении, в то время как не-ОЭСР, согласно прогнозам, вырастет примерно на 1,3 млн б/с. Ожидается, что устойчивый рост спроса на нефть продолжится в 2026 году. Прогноз роста мирового спроса на нефть на 2026 год составляет 1,4 млн б/с в годовом исчислении, что не изменилось по сравнению с оценкой прошлого месяца. Ожидается, что ОЭСР вырастет примерно на 0,1 млн б/с в годовом исчислении, в то время как спрос в не-ОЭСР, согласно прогнозам, увеличится примерно на 1,3 млн б/с.

Мировое предложение нефти

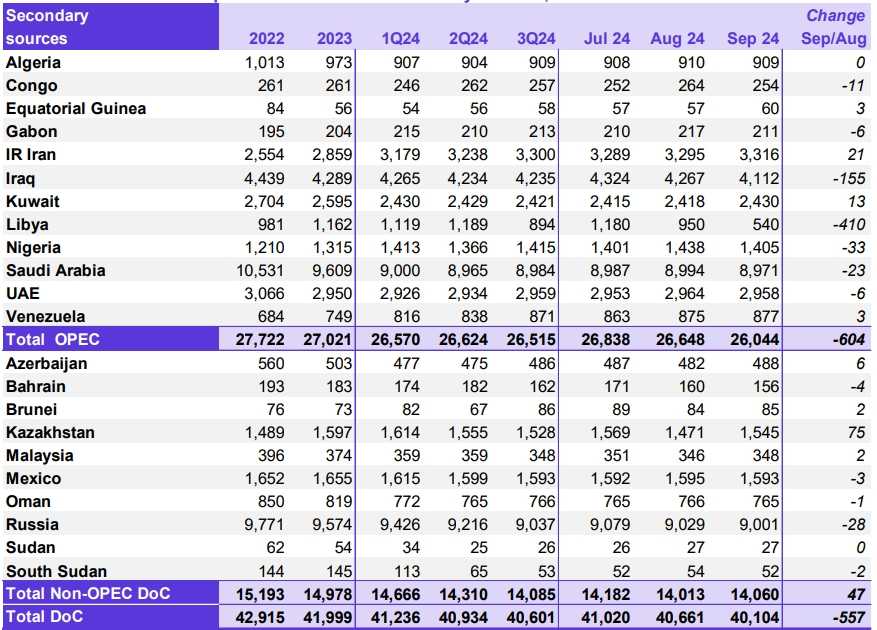

Прогноз роста предложения жидких углеводородов из стран не входящих в ОПЕК+ на 2025 год остался неизменным на уровне 1,0 млн б/с в годовом исчислении. Основными драйверами роста, как ожидается, станут США, Бразилия, Канада и Норвегия. Рост предложения жидких углеводородов из стран не входящих в ОПЕК+ в 2026 году также остаётся неизменным на уровне 1,0 млн б/с, в основном за счёт США, Бразилии и Канады. Добыча сырой нефти странами ОПЕК+ увеличилась на 363 тыс. б/с в феврале по сравнению с предыдущим месяцем, в среднем составляя около 41,01 млн б/с, согласно имеющимся вторичным источникам.

54,6% увеличения нефтедобычи странами ОПЕК+ приходится на Казахстан. Также это 95% от роста добычи стран-партнёров входящих в ОПЕК+, но не входящих в ОПЕК. Так нефтедобывающие компании в РК увеличили производство нефти в стране на 198 тыс. б/с., до 1,767 млн б/с. Для сравнения, в тройку лидеров по увеличению нефтедобычи также вошли Иран и Нигерия с ростом производства нефти на 34 тыс. б/с.

Как ранее отмечали обозреватели Reuters, Казахстан постоянно превышает свою квоту на добычу в размере 1,468 млн б/с в соответствии с соглашением об ограничении добычи. При этом, даже по опубликованному в начале марта плану ОПЕК по постепенному увеличению нефтедобычи, Казахстан должен был довести объёмы производства до 1,550 млн б/с лишь к сентябрю 2026 года.

Рынки нефтепродуктов и нефтепереработка

В феврале маржа нефтепереработки во всех отчётных торговых центрах увеличилась из-за снижения цен на сырьё, в то время как увеличение остановленных мощностей привело к снижению производства нефтепродуктов в Северном полушарии. На побережье Мексиканского залива США (USGC) связанные с погодой остановки нефтеперерабатывающих заводов, наблюдавшиеся в январе, привели к укреплению цен на все виды нефтепродуктов в феврале, при этом нафта и бензин стали основными драйверами роста по сравнению с предыдущим месяцем. В Роттердаме рост экономических показателей нефтепереработки был наиболее выраженным, с устойчивым ростом почти равномерно распределённым по всем видам нефтепродуктов по мере снижения их доступности. Между тем, маржа нефтепереработки в Сингапуре показала незначительное увеличение, поскольку снижение притока нафты, ограниченное предложение бензина и опасения по поводу предложения высокосернистого топлива оказали повышательное давление на соответствующие крек-спреды.

Торговля сырой нефтью и нефтепродуктами

В феврале импорт сырой нефти в США упал ниже 6 млн баррелей в сутки, в то время как экспорт сырой нефти из США увеличился и остался выше 4 млн б/с. Импорт нефтепродуктов в США оставался ниже диапазона последних пяти лет, в то время как экспорт нефтепродуктов из США в целом оставался стабильным на верхнем уровне диапазона. По предварительным оценкам, в феврале импорт сырой нефти в страны ОЭСР в Европе был выше как по сравнению с предыдущим месяцем, так и по сравнению с аналогичным периодом прошлого года. Импорт сырой нефти в Японию рос третий месяц подряд в январе, в среднем составляя 2,7 млн б/с, что представляет собой прирост более чем на 5% по сравнению с предыдущим месяцем, на фоне поддержки со стороны сохраняющейся холодной погоды. Импорт сырой нефти в Японию был на 10% выше по сравнению с аналогичным периодом прошлого года, что представляет собой первый прирост за 14 месяцев. Предварительные оценки показывают, что импорт сырой нефти в Китай в январе составил в среднем 10,0 млн б/с, что на 1,3 млн б/с, или более чем на 11%, меньше по сравнению с предыдущим месяцем. Предварительные данные таможни показывают, что совокупный импорт сырой нефти в Китай за январь-февраль составил в среднем 10,4 млн б/с. Импорт нефтепродуктов в Китай снизился в январе, в основном из-за снижения притока сжиженного нефтяного газа (LPG). Между тем, импорт сырой нефти в Индию в январе составил в среднем 4,9 млн б/с, что на 3% больше по сравнению с предыдущим месяцем. Приток нефтепродуктов в Индию остался неизменным, составив в среднем 1,2 млн б/с, поскольку снижение импорта LPG и нафты было в целом компенсировано увеличением экспорта мазута и других видов топлива.

Баланс спроса и предложения

Спрос на сырую нефть из стран ОПЕК+ остаётся неизменным по сравнению с предыдущей оценкой и составляет 42,6 млн б/с в 2025 году. Это примерно на 0,3 млн б/с больше, чем оценка за 2024 год. Спрос на сырую нефть из стран ОПЕК+ в 2026 году также остаётся неизменным по сравнению с предыдущей оценкой и составляет 42,9 млн б/с. Это примерно на 0,3 млн б/с больше, чем прогноз на 2025 год.

UTC+00