КАЗАХСТАН ПРЕВЫСИЛ КВОТУ ОПЕК+ НА 60 ТЫС. Б/С — МЭА

Мировой рынок находится в состоянии профицита, но спрос будет расти

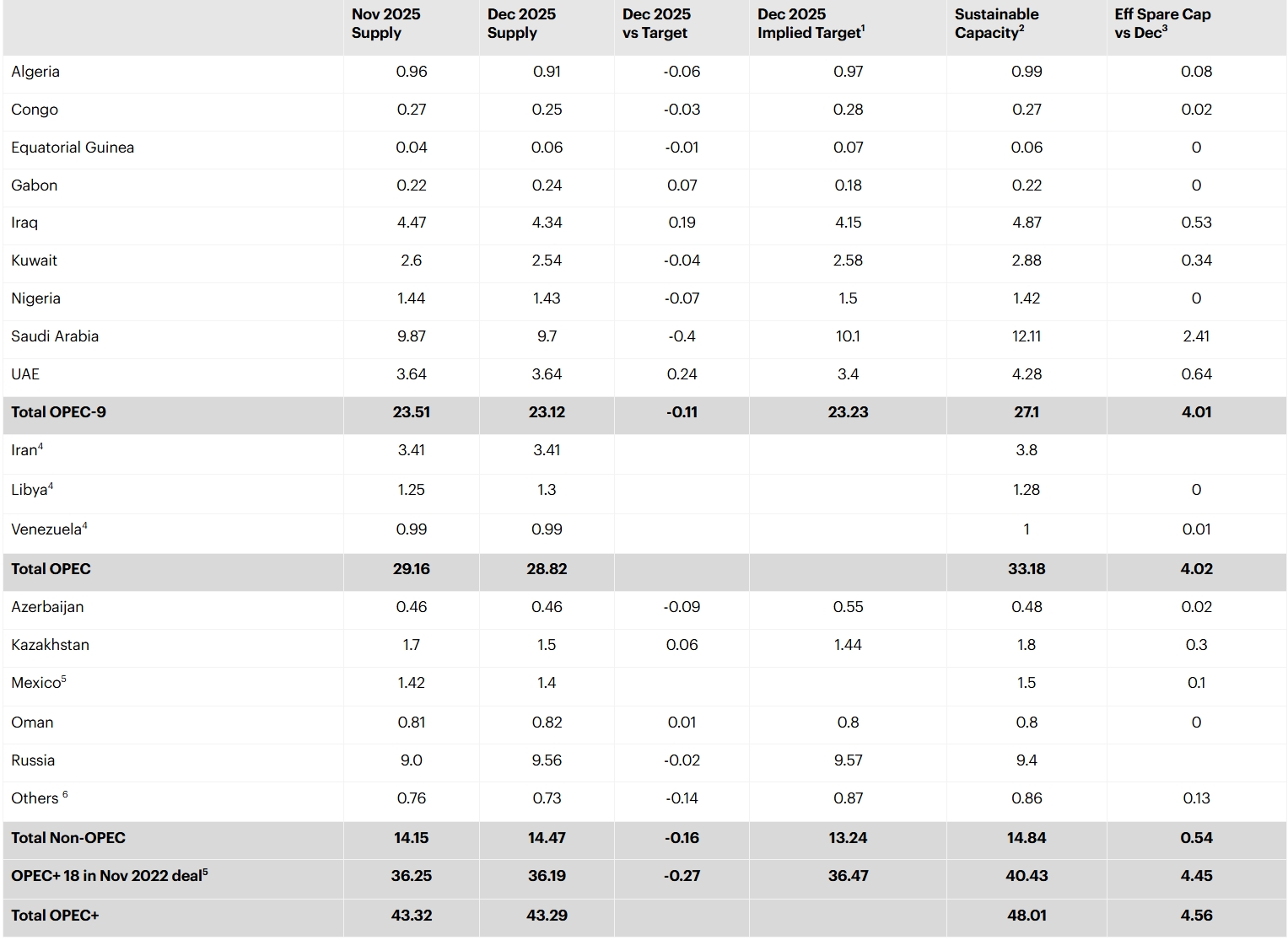

Казахстан в декабре превысил обязательства по сокращению нефтедобычи в рамках сделки ОПЕК+ на 60 тыс. баррелей в сутки. Такие данные в ежемесячном отчёте о нефтяном рынке представили аналитики Международного энергетического агентства. Производство нефти в республике сократилось с 1,7 млн б/с в ноябре до 1,5 млн б/с в декабре. При этом потенциальные мощности отечественных нефтепроизводителей оцениваются в 1,8 млн б/с. В то же время, несмотря на атаки на инфраструктуру и санкционное давление, добыча в России в декабре достигла максимума за 33 месяца. В целом, мировой рынок нефти вступает в 2026 год в состоянии комфортного профицита. Несмотря на локальные геополитические шоки в Красном море, Иране и Венесуэле, накопленные мировые запасы и растущая добыча в странах Север и Южной Америки служат надёжным «буфером». Текущие цены на нефть примерно на $16 за баррель ниже, чем годом ранее, что подтверждает преобладание предложения над спросом.

Согласно прогнозам МЭА, рост мирового спроса на нефть в 2026 году составит в среднем 930 тыс. б/с по сравнению с 850 тыс. б/с в 2025 году. Это отражает нормализацию экономических условий после прошлогодних тарифных потрясений и более низкие цены на нефть, чем год назад. Восстановление спроса на нефтехимическое сырьё будет частично компенсировано продолжающимся замедлением роста потребления бензина. В 2026 году весь прирост снова придётся на страны, не входящие в ОЭСР.

Мировое предложение нефти в декабре снизилось на 350 тыс. б/с по сравнению с предыдущим месяцем до 107,4 млн б/с, что на 1,6 млн б/с ниже сентябрьского рекордного максимума. Снижение добычи в Казахстане и ряде ближневосточных производителей ОПЕК было частично компенсировано резким восстановлением производства в России. Прогнозируется, что мировое предложение нефти вырастет в этом году на 2,5 млн б/с до 108,7 млн б/с после увеличения на 3 млн б/с в 2025 году. На долю стран, не входящих в ОПЕК+, пришлось 1,8 млн б/с прироста в 2025 году и придётся 1,3 млн б/с в 2026 году.

Объёмы мировой нефтепереработки в декабре подскочили на 2 млн б/с до 85,7 млн б/с в преддверии сезонного техобслуживания в первом квартале 2026 года в США, Европе, на Ближнем Востоке и в Азии. Прогнозируется, что объёмы переработки сырой нефти в 2026 году составят в среднем 84,6 млн б/с, а годовой прирост в 770 тыс. б/с будет чуть ниже темпов 2025 года (930 тыс. б/с). Маржа нефтепереработки в течение декабря резко упала, во главе с ослаблением прибыльности в Европе, где крэк-спреды на средние дистилляты сократились вдвое по сравнению с ноябрьскими максимумами.

Мировые наблюдаемые запасы в ноябре 2025 года подскочили на 75,3 млн баррелей, или на 2,5 млн б/с, причём на сырую нефть пришлось 96% этого прироста, в основном на суше. Промышленные запасы стран ОЭСР выросли на 7,3 млн баррелей до 2 838 млн баррелей, что в целом соответствует среднему уровню за пять лет. Общие наблюдаемые запасы нефти были на 433 млн баррелей выше, чем в начале 2025 года, увеличиваясь в среднем на 1,3 млн б/с. Предварительные данные показали, что в декабре мировые запасы продолжили расти, в первую очередь за счёт накопления нефтепродуктов.

Эталонные цены на сырую нефть в начале нового года подскочили примерно на $6 за баррель на фоне геополитических событий в Иране и Венесуэле, но к середине месяца снизились по мере ослабления напряжённости. Цена на сорт North Sea Dated в декабре снизилась на $0,99 за баррель по сравнению с предыдущим месяцем до среднего значения $62,64 за баррель, так как рынки оставались хорошо обеспеченными. Это стало шестым подряд ежемесячным снижением эталона, при этом в середине месяца цены достигли минимума в $60,07 за баррель — самого низкого уровня с начала 2021 года.

Новый год начался неспокойно: геополитическая напряжённость вокруг Ирана и Венесуэлы усилилась, что принесло новую неопределённость относительно их будущих экспортных поставок нефти. Цены на нефть марки Brent в первые недели января подскочили на $6 за баррель до отметки около $66 за баррель, после чего снизились до $64 за баррель на момент написания отчёта.

Экспорт нефти из Ирана и Венесуэлы и без того находился под давлением, отметили авторы отчёта. Иранские отгрузки упали на 350 тыс. б/с по сравнению с недавним октябрьским пиком до 1,6 млн б/с в течение ноября и декабря, при этом объёмы скапливались в море. Экспорт венесуэльской сырой нефти упал с 880 тыс. б/с в декабре до примерно 300 тыс. б/с в начале января под воздействием блокады США в отношении подсанкционных танкеров, курсирующих в страну и из неё.

Напротив, работа российских НПЗ и экспорт в декабре резко восстановились: добыча сырой нефти выросла на 550 тыс. б/с по сравнению с предыдущим месяцем до 33-месячного максимума, несмотря на продолжающиеся атаки на энергетическую инфраструктуру страны. Тем не менее, растущие дисконты на российскую нефть и нефтепродукты подорвали ежемесячные экспортные доходы, которые оцениваются примерно в $11 млрд, что составляет примерно половину докризисного уровня.

Между тем, атаки беспилотников на суда и экспортную инфраструктуру в Чёрном и Каспийском морях привели к дальнейшему сокращению казахстанских поставок и экспорта. Хотя ещё слишком рано оценивать все последствия последних геополитических событий для нефтяных рынков, на данный момент избыточный баланс даёт участникам рынка некоторое спокойствие и удерживает цены под контролем, — отметили аналитики МЭА. — Эталонные цены на сырую нефть остаются на $16 за баррель ниже, чем год назад, что отражает значительный мировой избыток предложения, накопившийся за последние 12 месяцев в соответствии с нашими прогнозами.

Наблюдаемые мировые запасы нефти в 2025 году выросли на 470 млн баррелей, или в среднем на 1,3 млн б/с. Рост был заметен по увеличению объёмов нефти в море, росту запасов сырой нефти в Китае и увеличению запасов газового конденсата в США.

Только в ноябре наблюдаемые мировые запасы нефти подскочили на 75 млн баррелей, при этом увеличивающиеся объёмы перемещались в наземные хранилища. Предварительные данные указывают на дальнейший рост запасов в декабре, особенно в Китае, после выдачи новых импортных квот, что компенсировало резкое сокращение запасов сырой нефти, наблюдавшееся в ряде стран-производителей на Ближнем Востоке в конце года.

Текущий мировой профицит обусловлен устойчивым ростом предложения нефти с начала 2025 года, при этом на долю производителей, не входящих в ОПЕК+, пришлось почти 60% от общего прироста в 3 млн б/с. Саудовская Аравия лидировала в росте поставок ОПЕК+ после сворачивания сокращений добычи, в то время как «пятёрка» стран Америки (США, Канада, Бразилия, Гайана и Аргентина) доминировала в приросте среди стран вне ОПЕК+. Если не произойдёт каких-либо значительных и длительных перебоев в добыче — и если ОПЕК+ будет придерживаться текущей политики производства, а активность в сланцевом секторе США избежит серьёзных спадов — мировые поставки нефти в 2026 году могут вырасти ещё на 2,5 млн б/с, заключили аналитики МЭА.

В сочетании с внушительным избытком, накопившимся в резервуарах и в море за прошлый год, это обеспечит рынку значительный буфер, намного превышающий спрос, рост которого в 2026 году прогнозируется на уровне 930 тыс. б/с.

Добыча сырой нефти ОПЕК+, млн б/с

Источник: МЭА

Примечание. 1. Включает дополнительные добровольные ограничения и пересмотренные, дополнительные объёмы сокращения компенсаций. 2. Уровень мощности может быть достигнут в течение 90 дней и поддержан в течение длительного времени. 3. Исключает закрытую в иранской, российской нефти. 4. Иран, Ливия, Венесуэла освобождены от сокращений. 5. Мексика исключена из соответствия требованиям ОПЕК+. 6. Бахрейн, Бруней, Малайзия, Судан и Южный Судан.

UTC+00