МЭА: КАЗАХСТАН СОКРАТИЛ НЕФТЕДОБЫЧУ В АВГУСТЕ

Но республика остаётся в тройке топ-нарушителей квот ОПЕК+

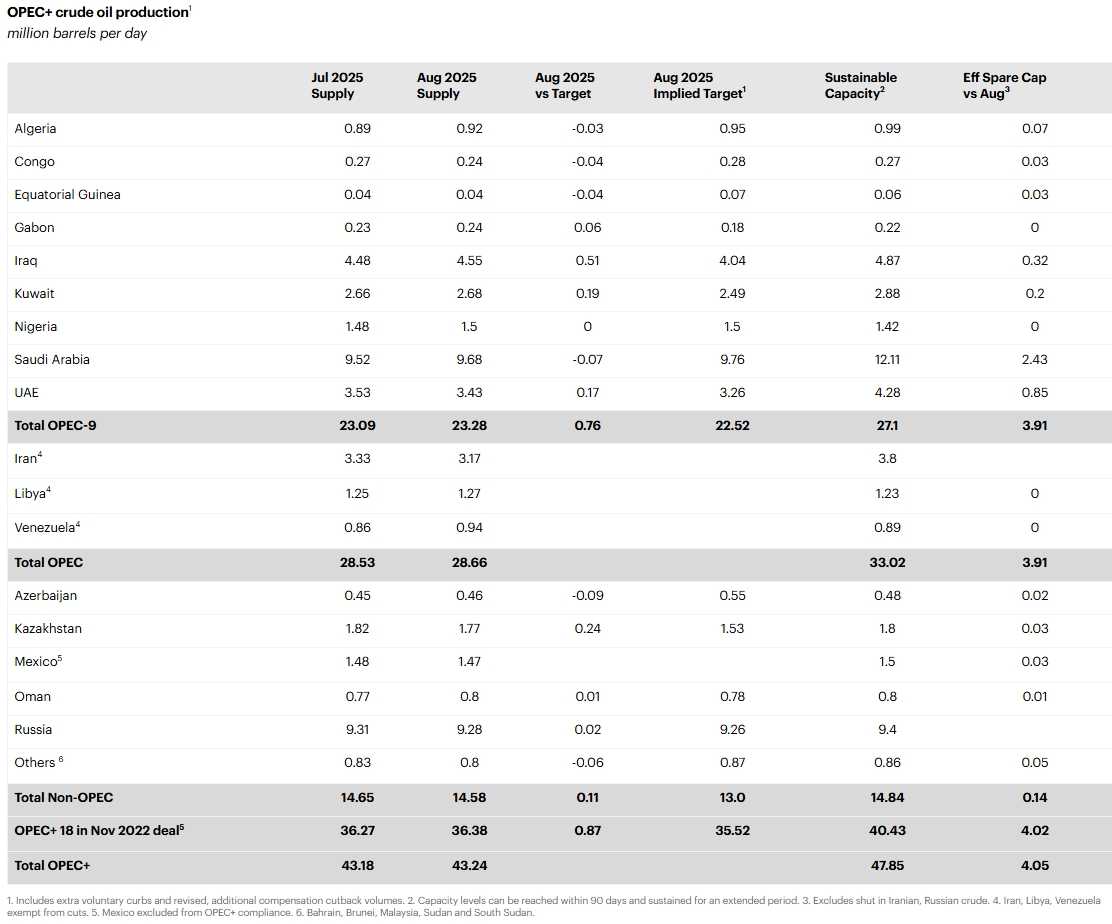

Нефтедобыча в Казахстане снизилась в августе по сравнению с июлем на 0,05 млн баррелей в сутки (с 1,82 млн б/с до 1,77 млн б/с). Однако вероятная попытка нашей страны выполнить взятые на себя обязательства по добровольному сокращению поставок в рамках ОПЕК+ пока не привела к полному соблюдению квоты. Так, республика остаётся в тройке главных нарушителей соглашения, занимая второе место после Ирака, где превышение составило рекордные 0,51 млн б/с. На третьем месте — Кувейт, который добывал в прошлом месяце на 0,19 млн б/с больше, чем было предписано соглашением. Такие данные представлены в сентябрьском отчёте Международного энергетического агентства. В целом, нефтяной рынок сейчас находится в состоянии, когда предложение опережает спрос. Несмотря на геополитические риски, которые могут повлиять на поставки, основной движущей силой для цен является избыток предложения. Если текущие тенденции сохранятся, можно ожидать дальнейшего увеличения запасов и потенциального снижения цен на нефть в ближайшие месяцы, считают аналитики.

Источник: МЭА

Мировой спрос на нефть в 2025 году, согласно прогнозам, вырастет на 740 тыс. б/с в годовом исчислении, что немного выше, аналитики МЭА ожидали в августовском отчёте. При этом устойчивые поставки в развитые страны контрастируют с относительно сдержанным потреблением в странах с развивающейся экономикой. Рост спроса в странах ОЭСР на 80 тыс. б/с в годовом исчислении в первой половине 2025 года превысил ожидания, чему способствовали более низкие цены на нефть. Однако, согласно прогнозам, в оставшуюся часть года он сократится, что приведёт к тому, что годовой объём потребления нефти в 2025 году будет в целом неизменным.

Мировое предложение нефти в августе немного выросло до рекордных 106,9 млн б/с, поскольку ОПЕК+ продолжила сворачивать сокращения добычи, а предложение стран, не входящих в ОПЕК+, держалось около исторического максимума. В настоящее время прогнозируется, что мировая добыча нефти вырастет на 2,7 млн б/с до 105,8 млн б/с в этом году и на 2,1 млн б/с до 107,9 млн б/с в следующем году. При этом на страны, не входящие в ОПЕК+, приходится 1,4 млн б/с и немногим более 1 млн б/с соответственно.

Переработка нефти

Объёмы переработки сырой нефти выросли на 400 тыс. б/с до рекордных 85,1 млн б/с в августе, но должны снизиться на 3,5 млн б/с к октябрю, поскольку сезонное техническое обслуживание будет более интенсивным. Согласно прогнозам МЭА, мировые объёмы переработки нефти составят в среднем 83,5 млн б/с в 2025 году и 84 млн б/с в 2026 году, поскольку темпы роста замедлятся с 580 тыс. б/с до 540 тыс. б/с соответственно. Прибыль от нефтепереработки остаётся высокой, так как резкое падение рентабельности производства дизельного топлива было частично компенсировано улучшением экономических показателей по бензину.

Запасы нефти

Наблюдаемые мировые запасы нефти выросли на 26,5 млн барр. в июле, увеличив рост с начала года до 187 млн барр. Запасы оставались на 67 млн барр. ниже среднего пятилетнего показателя, несмотря на значительный профицит, сформировавшийся в Китае в последние месяцы. Промышленные запасы ОЭСР выросли на 6,9 млн барр., что соответствует сезонной тенденции. По предварительным данным за август, мировые запасы нефти практически не изменились, так как более низкий объём нефти на воде был компенсирован увеличением запасов в странах ОЭСР.

Цены на нефть

Цены на эталонную сырую нефть снизились в августе, при этом фьючерсы на ICE Brent упали примерно на $2/барр. в месячном исчислении до $67/барр. Геополитическая напряжённость усилилась на фоне ослабления надежд на скорейшее мирное соглашение между Россией и Украиной. Тем не менее, перспектива надвигающегося избыточного предложения ослабила любой положительный импульс для цен, поскольку настроения инвесторов в отношении нефти оставались крайне «медвежьими».

Разнонаправленные силы тянут нефтяные рынки в разные стороны. Так, потенциальные потери предложения в результате новых санкций против России и Ирана накладываются на фон более высокого предложения со стороны ОПЕК+ и перспективу всё более избыточных нефтяных балансов. Китай продолжает накапливать запасы сырой нефти, что способствует небольшому бэквордейшену фьючерсов на нефть марки Brent. Цены двигались в узком диапазоне с августа, и на момент написания статьи Brent стоила $67/барр., что почти не изменилось по сравнению с месяцем ранее.

Ужесточённые санкции против Ирана и России пока оказали относительно скромное влияние на поставки и торговые потоки, хотя экспорт обеих стран в последние месяцы демонстрировал тенденцию к снижению. Запрет ЕС на импорт продуктов нефтепереработки из российской нефти с начала 2026 года может всё же ограничить добычу и нарушить торговые отношения в ближайшие месяцы.

Цены на нефть почти не изменились после того, как 7 сентября ОПЕК+ договорилась начать сворачивать вторую часть сокращения поставок, действовавшую с апреля 2023 года. Группа из восьми стран ОПЕК+ планирует увеличить целевой объём добычи на 137 тыс. б/с в октябре. Если этот темп сохранится, то для полного снятия ограничений в 1,65 млн б/с потребуется 12 месяцев, а у альянса из 22 членов по-прежнему будет действовать сокращение поставок на 2 млн б/с.

Фактическое увеличение предложения в октябре будет меньше, чем целевое увеличение, поскольку Ирак, ОАЭ, Кувейт и Казахстан уже добывают на 1,1 млн б/с больше, чем их квоты. При этом, по нашим оценкам, другие страны, включая Россию, сталкиваются с ограничениями по мощностям. По состоянию на сентябрь ОПЕК+ увеличила фактическую добычу сырой нефти на 1,5 млн б/с с первого квартала 2025 года, что значительно ниже заявленного целевого показателя в 2,5 млн б/с. Наибольший рост наблюдается в Саудовской Аравии и других ключевых ближневосточных странах-производителях. Тем не менее, данные по отслеживанию танкеров показывают, что большая часть дополнительных объёмов была поглощена региональной переработкой и использованием для выработки электроэнергии, а не экспортом за пределы региона.

Прогнозы

Рост предложения нефти странами, не входящими в ОПЕК+, продолжается быстрыми темпами: добыча в США, Бразилии, Канаде, Гайане и Аргентине находится на исторически максимальном уровне или близка к нему. В настоящее время производители, не входящие в ОПЕК+, находятся на пути к увеличению добычи на 1,4 млн б/с в 2025 году и немногим более 1 млн б/с в следующем году. В настоящее время ожидается, что ОПЕК+ прибавит 1,3 млн б/с в 2025 году и 1 млн б/с в следующем году, что сопоставимо со странами, не входящими в ОПЕК+.

Прогноз мирового спроса на нефть остаётся в целом без изменений, ожидается рост примерно на 700 тыс. б/с как в 2025, так и в 2026 году. Спрос на нефть обычно снижается примерно на 1 млн б/с с летнего пика до конца года, в то время как активность нефтеперерабатывающих заводов падает на 3,5 млн б/с с августа по октябрь.

Мировые запасы нефти росли шестой месяц подряд в июле. Увеличение на 26,5 млн барр. в июле доводит совокупный рост с начала года до 187 млн барр. Запасы сырой нефти в Китае выросли на 64 млн барр. за тот же период — и на 106 млн барр. с февраля по август, что помогло поглотить избыток. Согласно прогнозам, мировые запасы будут расти в среднем на неприемлемые 2,5 млн б/с во второй половине 2025 года, поскольку предложение значительно превысит спрос. Однако впереди может быть ещё несколько поворотов событий, включая геополитическую напряжённость, торговую политику и дополнительные санкции в отношении России и Ирана, которые всё же могут изменить рыночный баланс, резюмировали аналитики МЭА.

UTC+00