ПОЧТИ НА 14% УПАЛА НЕФТЕДОБЫЧА В КАЗАХСТАНЕ В ДЕКАБРЕ

Однако даже такое снижение не позволило нашей стране выполнить обязательства по компенсации ОПЕК+

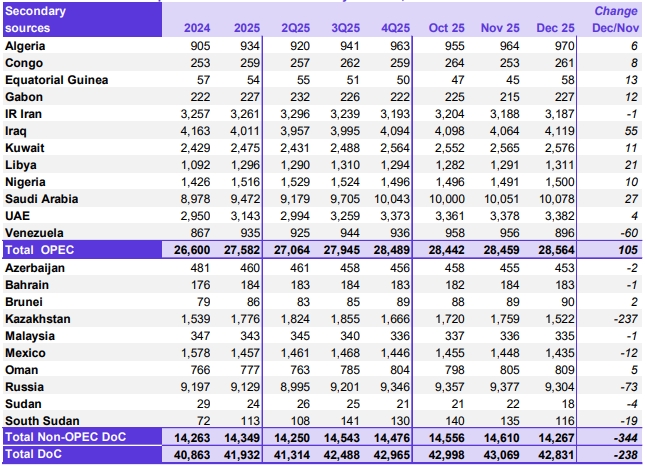

В декабре 2025 года в Казахстане рекордно сократилась нефтедобыча, до 1 522 тыс. баррелей в сутки. Это на 13,5% меньше, чем в ноябре. Сокращение стало самым большим среди стран ОПЕК+. Для сравнения: если в Казахстане производство снизилось на 237 тыс. б/с, то в России, занимающей второе место по падению добычи — только на 73 тыс. б/с. Тем не менее нашей стране не удалось исполнить обязательства по штрафным компенсациям в счёт погашения долга за прошлые нарушения установленных квот. Так, несмотря на то, что по итогам встречи 2 ноября 2025 года, целевой показатель по добыче для Казахстана установился на уровне 1 569 тыс. б/с, из-за предыдущих постоянных превышений лимита, в конце ноября республика взяла на себя дополнительные обязательства по сокращению нефтедобычи в декабре на 131 тыс. б/с., до 1 438 тыс. б/с. Таким образом таргет превышен на 84 тыс. б/с. При этом уже в январе казахстанские нефтепроизводители должны сократить добычу уже на 279 тыс. б/с дополнительно к основной квоте.

В декабре стоимость корзины ОПЕК (ORB) снизилась на $2,72/барр. по сравнению с предыдущим месяцем, составив в среднем $61,74/барр. Котировки ближайшего фьючерса на нефть марки ICE Brent упали на $2,03/барр. за месяц до среднего значения $61,63/барр. в декабре, а цена ближайшего фьючерса на NYMEX WTI снизилась на $1,61/барр. м/м до $57,87/барр. Ближайший контракт на GME Oman подешевел на $2,57/барр., составив в среднем $61,96/барр. Спред между фьючерсами Brent и WTI в декабре сократился на $0,42/барр. до $3,76/барр.

Кривые форвардных цен для всех основных эталонных сортов нефти в декабре оставались в состоянии бэквордации, что свидетельствует о благоприятных фундаментальных факторах на физическом рынке и позитивном краткосрочном прогнозе мирового спроса и предложения. Это происходит несмотря на сохраняющееся давление со стороны продавцов на фьючерсных рынках. В декабре форвардные кривые для ICE Brent и GME Oman стали ещё более плоскими (м/м), в то время как бэквордация на NYMEX WTI немного усилилась, — говорится в отчёте ОПЕК.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть в 2026 году остаётся на уровне 1,4 млн б/с г/г, без изменений по сравнению с оценкой прошлого месяца. Ожидается, что в странах ОЭСР рост составит 0,15 млн б/с, а в странах, не входящих в ОЭСР, — около 1,2 млн б/с. В 2027 году прогнозируется рост мирового спроса на нефть примерно на 1,3 млн б/с.

Мировое предложение нефти

Прогноз добычи жидких углеводородов в странах, не входящих в ОПЕК+, в 2026 и 2027 годах предполагает рост примерно на 0,6 млн б/с г/г, что соответствует оценке прошлого месяца; основными драйверами роста станут Бразилия, Канада и Аргентина, а также США и Катар. Прогнозируется, что добыча газового конденсата (NGLs) и нетрадиционных жидких углеводородов в странах-участницах ОПЕК+ будет расти на 0,1 млн б/с в год и составит в среднем около 8,8 млн б/с в 2026 и 8,9 млн б/с в 2027. По данным доступных вторичных источников, добыча сырой нефти странами-участницами ОПЕК+ в декабре снизилась на 238 тыс. б/с м/м, составив в среднем около 42,83 млн б/с. При чём в большей степени производство упало за счёт сокращения выпуска в Казахстане.

Добыча сырой нефти странами ОПЕК+, тыс. б/с

Источник: ОПЕК

Рынки нефтепродуктов и нефтепереработка

После резкой восходящей тенденции, зафиксированной в последние месяцы, маржа нефтепереработки в декабре снизилась во всех регионах. В Северном полушарии это снижение было вызвано ростом запасов нефтепродуктов, особенно транспортного топлива, на фоне сезонного давления со стороны спроса. Сокращение потоков нефтепродуктов из Европы в Западную Африку также способствовало падению маржи. В Юго-Восточной Азии на прибыльность нефтепереработки оказали давление рост внутренних поставок нефтепродуктов, ослабление экспортных стимулов и высокая доступность продукции с Ближнего Востока.

Торговля нефтью и нефтепродуктами

В декабре импорт нефти в США практически не изменился по сравнению с предыдущим месяцем и составил чуть менее 6 млн б/с. Экспорт нефти в декабре вырос почти на 10% за месяц. Экспорт нефтепродуктов из США в декабре практически не изменился (м/м). В европейском регионе ОЭСР импорт нефти в ноябре вырос. Импорт нефтепродуктов в европейских странах ОЭСР продолжал снижаться (м/м), в то время как экспорт нефтепродуктов подскочил к верхней границе 5-летнего диапазона.

Тем временем импорт нефти в Китай в ноябре подскочил до самого высокого уровня с 2023 года, составив в среднем 12,4 млн б/с (рост около 9% м/м), что последовало за выделением квот на импорт нефти. Импорт нефтепродуктов в Китай в ноябре продемонстрировал рост, во главе с нафтой и мазутом. Импорт нефти в Индию оставался выше пятилетнего диапазона, составив в ноябре в среднем 5,1 млн б/с. Экспорт нефтепродуктов из Индии увеличился благодаря росту поставок бензина и нафты, что компенсировало дальнейшее сильное снижение отгрузок дизельного топлива.

Движение коммерческих запасов

Предварительные данные за ноябрь 2025 года показывают, что коммерческие запасы в странах ОЭСР выросли на 4,0 млн барр. за месяц и составили 2 840 млн барр. На этом уровне запасы в ОЭСР были на 77,6 млн барр. выше, чем годом ранее, и на 0,3 млн барр. выше среднего показателя за последние пять лет, но на 101,5 млн барр. ниже среднего уровня 2015-2019 годов. Что касается структуры, запасы нефти выросли на 8,1 млн барр., а запасы нефтепродуктов сократились на 4,1 млн барр. м/м. Коммерческие запасы сырой нефти в ОЭСР составили 1 346 млн барр. Это на 39,1 млн барр. выше уровня прошлого года, но на 20,7 млн барр. ниже среднего показателя за последние пять лет и на 104,7 млн барр. ниже среднего уровня 2015-2019 годов.

Общие запасы нефтепродуктов в ОЭСР составили 1 494 млн барр. Это на 38,6 млн барр. выше уровня прошлого года, на 21,0 млн барр. выше среднего показателя за последние пять лет и на 3,2 млн барр. выше среднего уровня 2015-2019 годов. С точки зрения обеспечения спроса в днях, коммерческие запасы ОЭСР в ноябре выросли на 0,2 дня м/м до 62,2 дня. Это на 1,5 дня выше, чем в ноябре 2024 года, но на 1,3 дня ниже среднего показателя за последние пять лет и соответствует среднему уровню 2015-2019 годов.

Баланс спроса и предложения

Спрос на нефть стран ОПЕК+ в 2026 году остаётся без изменений по сравнению с оценкой предыдущего месяца на уровне 43,0 млн б/с, что примерно на 0,6 млн б/с выше уровня 2025 года. В 2027 году спрос на нефть ОПЕК+, по прогнозам, достигнет 43,6 млн б/с, что также примерно на 0,6 млн б/с выше прогноза на 2026 год.

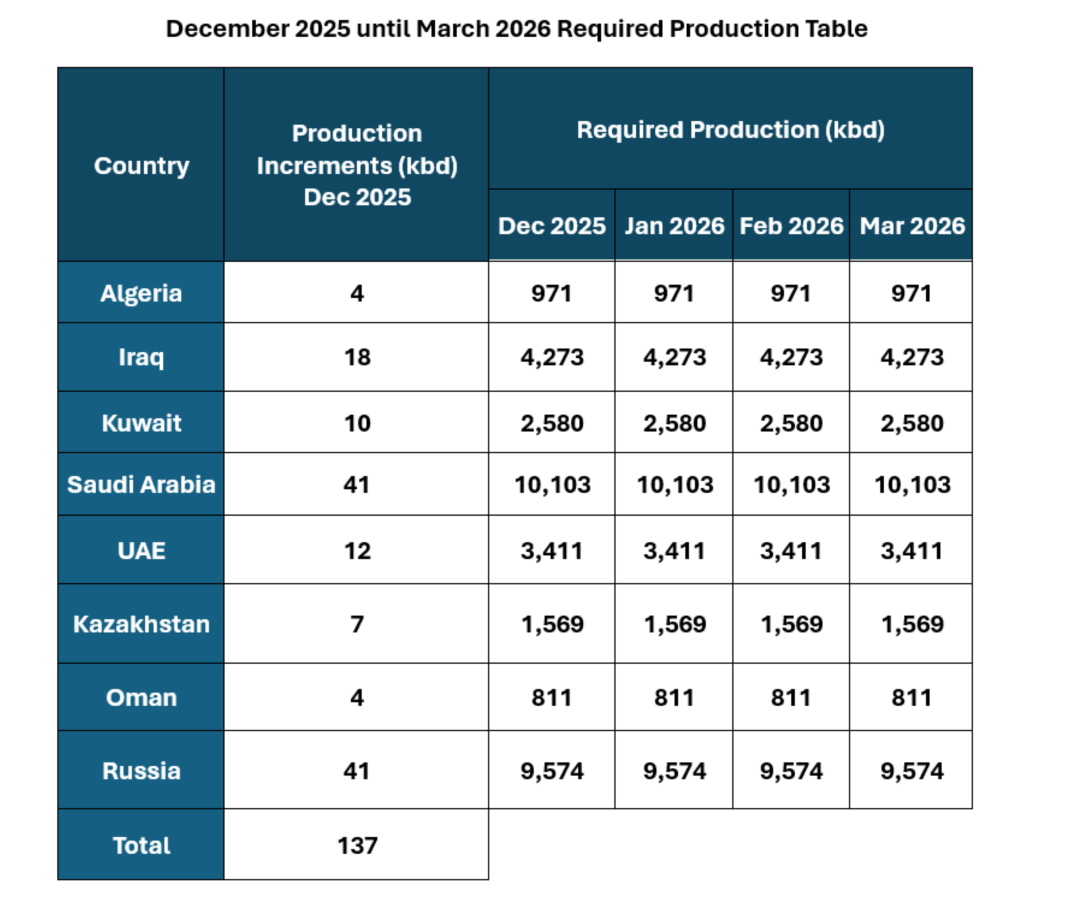

Дальнейшее сокращение нефтедобычи в Казахстане

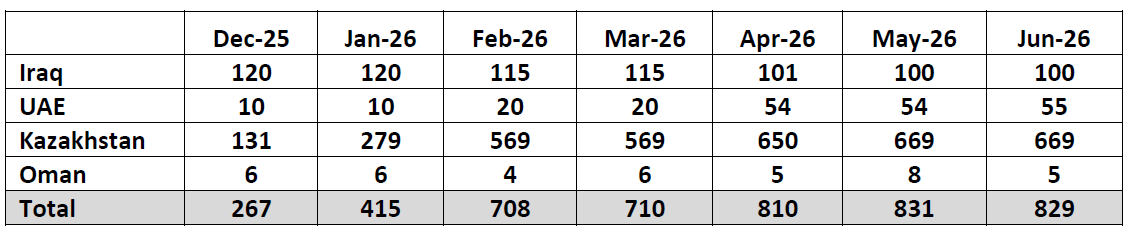

Базовая требуемая добыча для Казахстана на период с января по март 2026 года зафиксирована на уровне 1 569 тыс. б/с, однако реальный допустимый порог будет значительно ниже из-за графика компенсаций. Так, если в декабре дополнительные штрафные сокращения должны были составить 131 тыс. б/с, то уже к середине 2026 года они вырастут более чем в 5 раз — до 669 тыс. б/с. Таким образом, в январе цель устанавливается на уровне 1 290 тыс. б/с, а в феврале и марте — всего 1 000 тыс. б/с. Таким образом нашей республике необходимо сократить добычу примерно на 35% от своего текущего потенциала, чтобы соответствовать графикам ОПЕК+.

Таблица требуемых уровней добычи с декабря по март, тыс. б/с

Источник: ОПЕК

График компенсаций за избыточную добычу

Источник: ОПЕК

UTC+00