ОТЧЁТ МЭА: КАЗАХСТАН СОКРАТИЛ ПОСТАВКИ НЕФТИ, НО ВСЁ ЕЩЁ ПРЕВЫШАЕТ КВОТУ ОПЕК+

Прогнозируется замедление роста мирового спроса на нефть и увеличение предложения

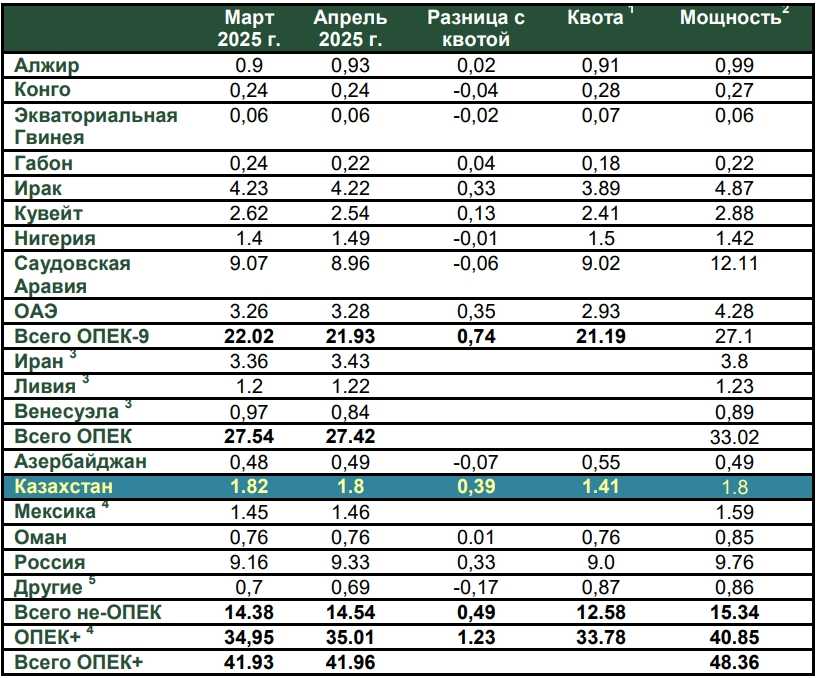

Отчёт Международного энергетического агентства указывает на смещение нефтяного рынка от состояния дефицита (снижение запасов в 2024 году) к возможному профициту в 2025-2026 годах. Прогнозируемый рост мировых поставок нефти опережает замедляющийся рост спроса. Увеличение запасов является ключевым индикатором этого сдвига и потенциально может оказать понижательное давление на цены, хотя действия ОПЕК+ и геополитические риски остаются важными факторами неопределённости. Также из данных МЭА следует, что Казахстан в апреле превысил квоту ОПЕК+ на 390 тыс. баррелей в сутки, несмотря на некоторое снижение объёмов поставок. При этом нарушение обязательств Казахстана перед организацией стало наибольшим в сравнении с другими странами.

В отчёте МЭА прогнозируется замедление роста мирового спроса на нефть с 990 тыс. б/с в 1 кв. 2025 г. до 650 тыс. б/с в оставшуюся часть года, поскольку экономические трудности и рекордные продажи электромобилей сдерживают потребление. Рост спроса в среднем составит 740 тыс. б/с в 2025 году и 760 тыс. б/с в 2026 году, несмотря на ускоряющееся сокращение в странах ОЭСР на -120 тыс. б/с и -240 тыс. б/с соответственно.

Признаки замедления роста мирового спроса на нефть, возможно, уже появляются, и за ними будут внимательно следить. После относительно уверенного 1 кв. 2025 г. последние данные о поставках в страны, не входящие в ОЭСР, особенно в Китай и Индию, оказались слабее, чем ожидалось. Теперь мы видим рост на более умеренном уровне в оставшуюся часть 2025 года. Несмотря на недавний спад, развивающиеся экономики остаются основным драйвером роста, добавляя 860 тыс. б/с в этом году и 1 млн б/с в следующем — в отличие от ускоряющегося сокращения в странах ОЭСР на -120 тыс. б/с и -240 тыс. б/с, — говорится в отчёте.

Мировые поставки нефти, по ожиданиям аналитиков агентства, увеличатся на 1,6 млн б/с до 104,6 млн б/с в среднем в 2025 году и ещё на 970 тыс. б/с в 2026 году. Производители, не входящие в ОПЕК+, должны добавить 1,3 млн б/с в этом году и 820 тыс. б/с в следующем, даже несмотря на сокращение предложения лёгкой малосернистой нефти (LTO) в США. Согласно последним планам, ОПЕК+ добавит 310 тыс. б/с дополнительного предложения в этом году и 150 тыс. б/с в 2026 году.

На фоне ухудшения перспектив мировой экономики и мирового спроса на нефть ОПЕК+ удивила рынок в начале мая, объявив о втором подряд ежемесячном увеличении на 411 тыс. б/с на июнь, фактически опережая график добычи блока, который ранее был запланирован на октябрь 2025 года. Фактический прирост будет ниже номинальных цифр, поскольку ряд стран, включая Казахстан, ОАЭ, Ирак и Россию, продолжают добывать выше своих целей, в то время как другие ограничены производственными мощностями, а некоторые произведут компенсационные сокращения за предыдущую перепроизводство. Принимая во внимание новые целевые показатели поставок до июня, ОПЕК+, похоже, планирует дополнительно добыть 310 тыс. б/с в этом году и 150 тыс. б/с в 2026 году. Дальнейшее ужесточение соблюдения санкций в отношении Венесуэлы, Ирана и России может ещё компенсировать часть этих увеличений, — подчеркнули аналитики МЭА.

Добыча сырой нефти, млн б/с

Источник: МЭА

Примечание. 1. Включает дополнительные добровольные ограничения и пересмотренные дополнительные компенсационные объёмы сокращения. 2. Уровни мощности могут быть достигнуты в течение 90 дней и поддерживаться в течение длительного периода. 3. Иран, Ливия, Венесуэла освобождены от сокращений. 4. Мексика исключена из соблюдения ОПЕК+. 5. Бахрейн, Бруней, Малайзия, Судан и Южный Судан.

Прогнозы объёмов переработки на 2025 и 2026 годы в основном не изменились по сравнению с отчётом за прошлый месяц и составляют 83,2 млн б/с и 83,6 млн б/с соответственно. Ежегодный прирост около 400 тыс. б/с в оба года обусловлен исключительно регионами, не входящими в ОЭСР. Маржа переработки достигла 12-месячных максимумов в большинстве регионов и конфигураций в конце апреля, поскольку заметное изменение в ценообразовании на сырую нефть повысило рентабельность.

Ожидается, что одно из наиболее непосредственных последствий недавнего падения цен на нефть скажется на добыче сланцевой нефти в США. В своих последних отчётах о прибылях независимые производители заявили, что они предпочтут сократить количество буровых установок и снизить предыдущие прогнозы капитальных затрат на 2025 год до 9%. В результате мы понизили наш прогноз по добыче лёгкой малосернистой нефти в США второй месяц подряд — на 40 тыс. б/с в 2025 году и на 190 тыс. б/с в 2026 году. Общий рост предложения в США теперь оценивается в 440 тыс. б/с и 180 тыс. б/с соответственно, достигнув 20,9 млн б/с в 2026 году. По мере замедления роста добычи сланцевой нефти в США обычные проекты будут поддерживать рост поставок из стран, не входящих в ОПЕК+, на 1,3 млн б/с в этом году и на 820 тыс. б/с в 2026 году.

Мировые запасы нефти выросли на 25,1 млн барр. в марте, в основном за счёт увеличения запасов сырой нефти на 57,8 млн барр., но на уровне 7 671 млн барр. они оставались значительно ниже среднего показателя за пять лет (-221 млн барр.). Общие запасы в ОЭСР увеличились на 3,1 млн барр., в то время как запасы в странах, не входящих в ОЭСР, выросли на 21,3 млн барр., а нефть в пути немного увеличилась на 0,7 млн барр. Предварительные данные показывают дальнейший рост мировых запасов нефти в апреле.

Поскольку ожидается, что рост мировых поставок значительно опередит рост спроса, прогнозируется, что запасы нефти вырастут в среднем на 720 тыс. б/с в этом году и на 930 тыс. б/с в следующем, по сравнению с сокращением на 140 тыс. б/с в 2024 году. Это создаёт предпосылки для дальнейшего восстановления баланса между спросом и предложением.

Цены на нефть возобновили нисходящую траекторию в конце апреля и начале мая, поскольку торговые трения повлияли на финансовые и сырьевые рынки, а ОПЕК+ договорилась о дальнейшем ослаблении сокращений добычи, отметили аналитики. Тем не менее, ожидается, что растущая торговая неопределённость будет оказывать давление на мировую экономику и, как следствие, на спрос на нефть. Фьючерсы на нефть марки Brent упали на $14/барр. в апреле до четырёхлетнего минимума чуть выше $60/барр. к началу мая, прежде чем восстановиться до уровня около $66/барр.

Цены на эталонные сорта нефти упали примерно на $10/барр. в течение апреля и в мае на фоне эскалации тарифов США и более значительного, чем ожидалось, увеличения добычи со стороны ОПЕК+. Медвежьи настроения несколько ослабли после того, как США достигли торгового соглашения с Великобританией 8 мая и 90-дневного соглашения с Китаем 12 мая. Цены на российскую нефть в среднем составляли $55,64/барр. в апреле, при этом все основные экспортные сорта были ниже ценового потолка в $60/барр.

UTC+00