ОПЕК ПОВЫСИЛА ПРОГНОЗ ПО РОСТУ МИРОВОЙ ЭКОНОМИКИ

Ожидания по устойчивому росту спроса на нефть не изменились

Изображение: rorozoa/Freepik

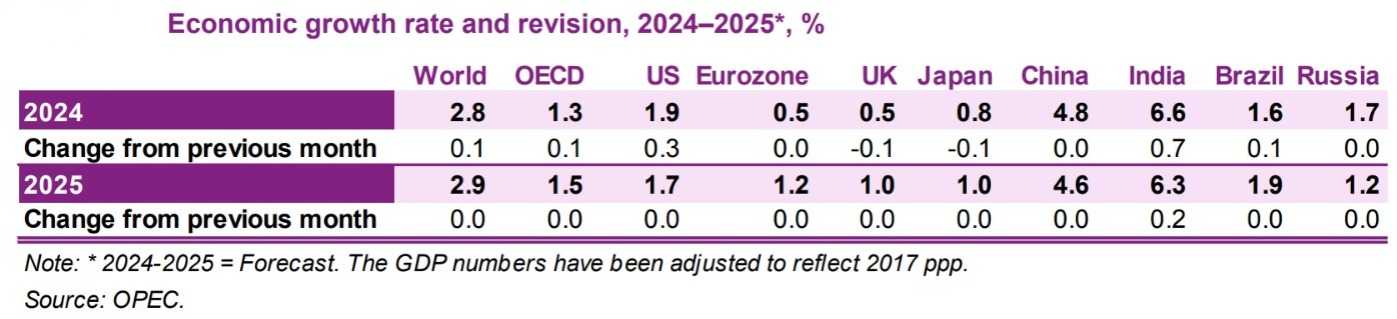

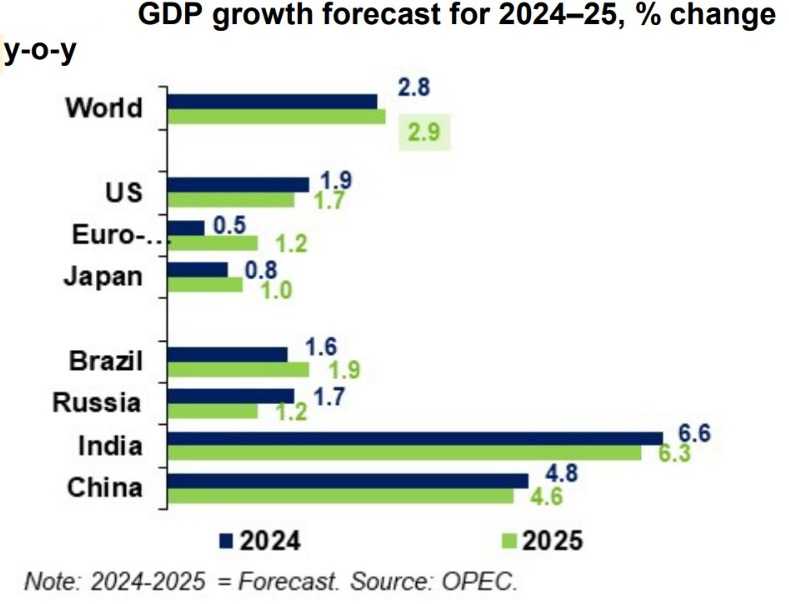

ОПЕК незначительно повысила прогноз роста мировой экономики на 2024 год до 2,8%, с сохранением прогноза роста экономики на уровне 2,9% на 2025 год. В США прогноз экономического роста на 2024 год повышен до 1,9%, так как ожидается сохранение здоровой динамики со второй половины 2023 года, в то время как прогноз на 2025 год остается на уровне 1,7%. Прогноз экономического роста для еврозоны остаётся на уровне 0,5% на 2024 год и 1,2% на 2025 год, а по экономике Китая остаётся на уровне 4,8% в 2024 году и 4,6% в 2025 году. Тем временем прогноз роста экономики Индии повышен до 6,6% на 2024 год и 6,3% на 2025 год. Ожидания аналитиков опубликованы в мартовском ежемесячном отчёте ОПЕК по рынку.

Рост мировой экономики, зафиксированный во второй половине 2023 года, может сохранить темпы, хотя и с переменной интенсивностью в ключевых экономиках. В то время как США, Индия и, в некоторой степени, Бразилия продемонстрировали сильный рост во второй половине 2023 года, а Китай и Россия оставались на стабильном уровне к концу года, Еврозона и Япония испытали спад во второй половине прошлого года. Тем не менее, некоторые предварительные сигналы указывают на потенциальное восстановление экономического роста в последних двух экономиках, что указывает на продолжение здоровой тенденции в 1 квартале 2024 года.

В последние месяцы произошло значительное снижение инфляции в большинстве крупных экономик, важного индикатора, направляющего политику центральных банков. Однако базовые инфляционные показатели продолжают оставаться относительно высокими в США, Еврозоне и Индии, колеблясь чуть ниже 4%. В частности, решения главных центральных банков будут направлены на ожидания базовой инфляции. Ключевые центральные банки явно выразили своё намерение сохранить строгую денежно-кредитную политику на данный момент.

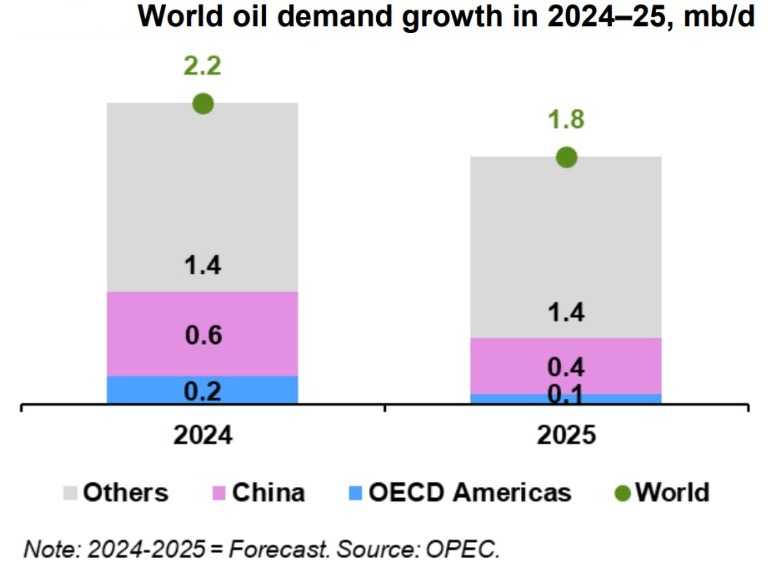

Прогноз роста мирового спроса на нефть на 2024 год остаётся неизменным на уровне 2,2 млн баррелей в день. Прогноз роста спроса на нефть в ОЭСР Азиатско-Тихоокеанского региона незначительно снижен на 1 квартал 2024 года из-за ожидаемого снижения производительности в производственном и нефтехимическом секторах Японии и Южной Кореи. Однако это компенсируется повышением прогноза для Индии и других стран Азии, отражая ожидаемые улучшения в том же периоде. С учётом этого, в ОЭСР предполагается увеличение примерно на 0,2 млн баррелей в день, а в не-ОЭСР — на 2,0 млн баррелей в день в этом году. В 2025 году мировой спрос на нефть ожидает увеличение на 1,8 млн баррелей в день за год, с ростом ОЭСР на 0,1 млн баррелей в день и не-ОЭСР на 1,7 млн баррелей в день.

Ожидается, что производство непродуктивных жидкостей за пределами ОПЕК в 2024 году вырастет на 1,1 млн баррелей в день, незначительно сниженное по сравнению с прошлым месяцем. Пересмотр учитывает недавно объявленные дополнительные добровольные сокращения производства некоторыми странами в рамках Декларации о сотрудничестве во 2 квартале 2024 года и остаток 2024 года. В 2024 году основные движущие силы роста поставок, как ожидается, станут США, Канада, Бразилия и Норвегия, в то время как наибольшие снижения прогнозируются в России и Мексике.

Прогноз поставок из стран, не входящих в ОПЕК, в 2025 году составляет 1,4 млн баррелей в день, что немного выше предыдущего прогноза. Рост в основном обусловлен США, Бразилией, Канадой, Россией, Казахстаном и Норвегией.

Производство сырой нефти ОПЕК-12 в феврале увеличилось на 203 тыс. баррелей в день по сравнению с предыдущим месяцем и составило в среднем 26,57 млн баррелей в день, как сообщается в доступных вторичных источниках.

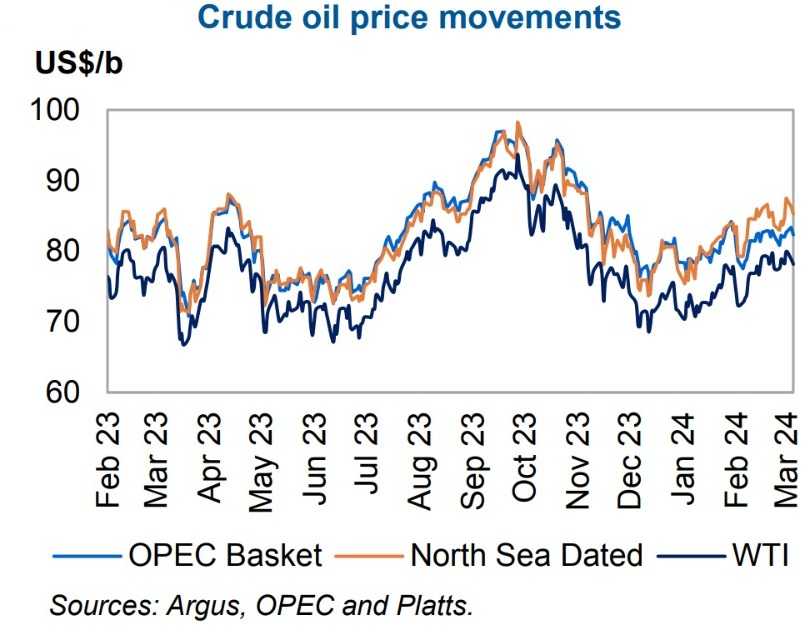

В целом, в феврале корзина ОПЕК (ORB) выросла на $1,19, или на 1,5%, по сравнению с предыдущим месяцем, до среднего значения $81,23 за баррель. Цены на фьючерсы на нефть также увеличились, при этом передовой контракт ICE Brent вырос на $2,57, или на 3,2% за месяц, до среднего значения $81,72 за баррель, а передовой контракт NYMEX WTI увеличился на $2,75, или на 3,7% за месяц, до среднего значения $76,61 за баррель. Передовой контракт DME Oman вырос на $2,00, или на 2,5% и закрепился на уровне $80,95 за баррель. Разница между передовым контрактом ICE Brent и NYMEX WTI продолжила сокращаться в феврале на 18 центов, в среднем составив $5,11 за баррель. Структуры рынка цен на нефтяные фьючерсы укрепились, а управляющие средства стали более оптимистично настроены по отношению к нефти.

Цены на фьючерсы на нефть были выше в феврале, в условиях постоянной волатильности, вызванной неопределённостью вокруг геополитических событий и неопределённостью в отношении денежно-кредитной политики крупных центральных банков. Оптимизм относительно глобального экономического роста в 2024 году, сокращение позиций спекулянтов и признаки укрепления фундаментальных факторов физического рынка нефти оказали поддержку ценам на нефть в фьючерсах. Несколько запланированных и незапланированных простоев в поставках нефти вместе с геополитическими событиями в некоторых производящих регионах вызвали опасения относительно прогнозов по мировому предложению нефти.

В феврале цены на сырую нефть сохраняли своё восходящее направление, укрепляясь и укрепляя прибыль с предыдущего месяца, поскольку фундаментальные факторы рынка продолжали укрепляться, что отразилось в увеличении кривых фьючерсных контрактов на будущее. Рынок получил поддержку от закрытия коротких позиций на фьючерсном рынке, что дополнительно укрепило цены. Постоянные геополитические напряжённости оставались движущей силой, вызывая опасения относительно возможных нарушений в поставках нефти, тем самым обеспечивая устойчивую поддержку рисковому премиуму на нефть. Цены на рынке также получили поддержку от сокращения предложения лёгкой сладкой нефти в Атлантическом бассейне, что было обострено простоями в поставках в различных регионах за последние несколько месяцев, включая США, Северное море и Северную Африку.

Разница между сладкой и кислой сырой нефтью продолжала расширяться во всех рынках в феврале благодаря лучшей производительности лёгких сладких сортов по сравнению с тяжёлыми сортами, особенно в Европе. Стоимость лёгкой сладкой нефти поддерживалась сильным спросом на неё и высоким рисковым премиумом, связанным с Brent, что продолжало делать стоимость сладкой нефти выше по сравнению с кислой. Более высокие маржи на лёгкие дистиллятные продукты по сравнению с более слабыми тяжёлыми кислотными продуктами также способствовали расширению разницы между сладкой и кислой сырой нефтью.

В феврале средние цены на сырую нефть продолжили свой восходящий тренд уже второй месяц подряд и выросли на 3,7% по сравнению с предыдущим месяцем. Цены получили поддержку от укрепления фундаментальных факторов рынка сырой нефти и нефтепродуктов, а также от улучшения настроений на фьючерсных рынках. По сравнению с прошлым годом цены снизились на 0,4%.

Цены на природный газ в Европе понизились уже четвёртый месяц подряд. Средняя цена на Title Transfer Facility (TTF) снизилась с $9,6 за ммБТЕ в январе до $8,1 за ммБТЕ в феврале, что составляет снижение на 14,8% по сравнению с предыдущим месяцем. Теплее обычного погода в ЕС продолжала оказывать давление на спрос на газ и поддерживать высокие уровни запасов. По данным Gas Infrastructure Europe, к концу февраля запасы газа в ЕС составляли 62,63%. По сравнению с прошлым годом цены упали на 50,7%.

Предварительные данные показывают, что среднемесячный объём импорта сырой нефти в США составил 6,5 млн баррелей в феврале, что означает увеличение на более чем 3%, по сравнению с предыдущим месяцем, в то время как объём экспорта сырой нефти из США остался на относительно высоком уровне, в среднем составив 4,6 млн баррелей в день. Среднемесячный объём импорта сырой нефти в Китай в январе составил 11,2 млн баррелей в день, сократившись на 1,8%, по сравнению с предыдущим месяцем. Объём импорта сырой нефти в Индию в январе увеличился на 9,4% за месяц и составил 5,1 млн баррелей в день, что поддерживается сезонными тенденциями. Объём импорта сырой нефти в Японию в январе снизился на 8,6%, составив 2,4 млн баррелей в день. По сравнению с тем же месяцем 2023 года, объём поступлений сырой нефти снизился на 10,8%.

Предполагается, что импорт сырой нефти в ОЭСР Европы будет колебаться, с укреплением поступлений в декабре перед снижением в январе и феврале. Предварительные данные за январь 2024 года показывают, что общие коммерческие запасы нефти ОЭСР снизились на 26,8 млн баррелей по сравнению с предыдущим месяцем. Составив 2,735 млн баррелей, они были на 192 млн баррелей ниже среднего значения за период 2015-2019 годов.

UTC+00