ПОЧТИ ПОЛОВИНА РОСТА НЕФТЕДОБЫЧИ В ОПЕК ПРИХОДИТСЯ НА САУДОВСКУЮ АРАВИЮ

Казахстан наоборот сокращает объёмы добычи нефти

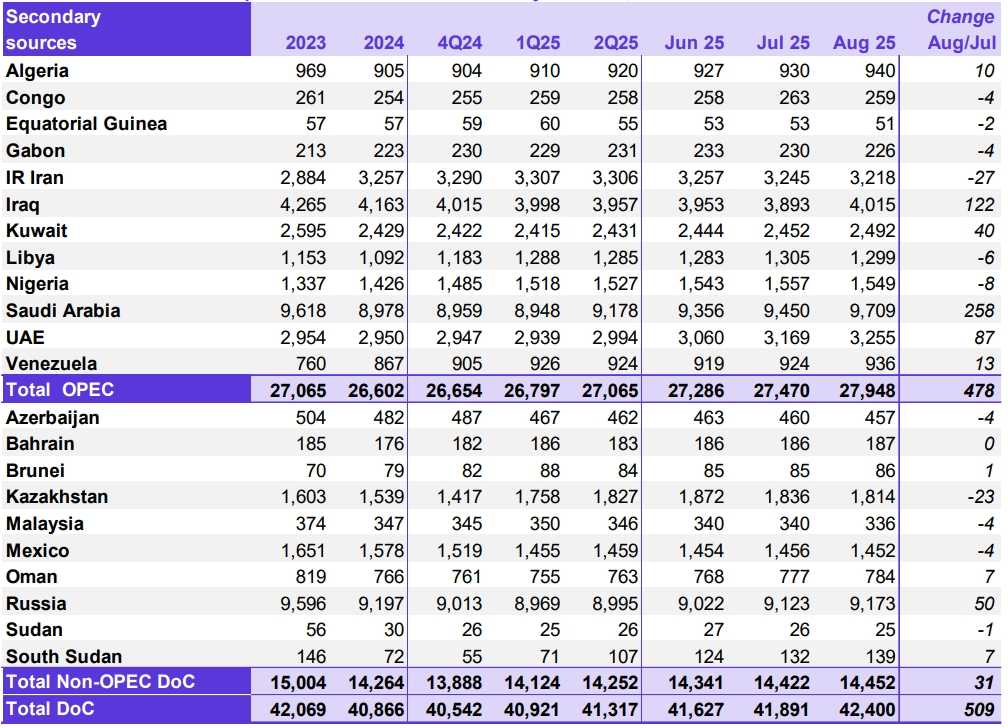

Казахстан сократил нефтедобычу в августе на 23 тысячи баррелей в сутки, до1,81 млн б/с. Больше в ОПЕК+ снизил объёмы производства только Иран — на 27 тыс. б/с. При этом в совокупности ОПЕК+ нарастил добычу нефти на 509 тыс. б/с, из которых 478 тыс. б/с приходится только на ОПЕК. Лидером увеличения добычи стала Саудовская Аравия, с ростом производства на 258 тыс. б/с . Такие данные опубликованы в отчёте Организации стран-экспортёров нефти за сентябрь. В августе 2025 года нефтяной рынок характеризовался противоречивыми тенденциями. С одной стороны, цены на нефть снизились под давлением спекулятивных продаж и увеличения мировых запасов. С другой стороны, фундаментальные показатели остаются сильными, о чём свидетельствует бэквордация на рынке и стабильные прогнозы мирового экономического роста. В целом, несмотря на краткосрочную волатильность и давление со стороны спекулянтов, базовый спрос на нефть сохраняется, что поддерживается стабильным ростом мировой экономики и ростом добычи в странах не входящих в ОПЕК+. Это создаёт сбалансированную, но чувствительную к настроениям инвесторов ситуацию на рынке.

Добыча сырой нефти странами ОПЕК+

Источник: ОПЕК

Динамика цен на сырую нефть

В августе стоимость корзины ОПЕК (ORB) снизилась на $1,24 по сравнению с предыдущим месяцем, составив в среднем $69,73 за баррель. Цена на фьючерсный контракт Brent (ICE) с ближайшим сроком поставки упала на $2,29 и составила в среднем $67,26 за баррель, а цена на фьючерсный контракт WTI (NYMEX) с ближайшим сроком поставки снизилась на $3,22 и составила в среднем $64,02 за баррель. Цена на фьючерсный контракт Oman (GME) с ближайшим сроком поставки сократилась на $2,19 и составила в среднем $69,23 за баррель. Спред между фьючерсами ICE Brent и NYMEX WTI с ближайшим сроком поставки увеличился на 93¢, составив в среднем $3,24 за баррель.

Рыночная структура всех основных эталонных сортов нефти — ICE Brent, NYMEX WTI и GME Oman — в августе оставалась в состоянии бэквордации, что отражает прочные фундаментальные основы физического рынка нефти, несмотря на сильное спекулятивное давление, оказанное на контракты с ближайшим сроком поставки. В августе хедж-фонды и другие управляющие фондами становились всё более пессимистично настроены по отношению к фьючерсам на сырую нефть, и совокупная позиция по контрактам NYMEX и ICE WTI стала нетто-короткой в течение последних трёх недель месяца.

Баланс спроса и предложения на мировом нефтяном рынке

Прогноз роста мирового спроса на нефть в 2025 году остаётся на уровне около 1,3 млн б/с в годовом исчислении, что не изменилось по сравнению с оценкой прошлого месяца. В странах ОЭСР спрос на нефть, по прогнозам, вырастет примерно на 0,1 млн б/с в 2025 году, в то время как в странах, не входящих в ОЭСР, — примерно на 1,2 млн б/с. В 2026 году мировой спрос на нефть, по прогнозам, увеличится примерно на 1,4 млн б/с в годовом исчислении, что также не изменилось по сравнению с оценкой прошлого месяца. Прогнозируется, что в странах ОЭСР рост составит около 0,2 млн б/с в годовом исчислении, а в странах, не входящих в ОЭСР, ожидается увеличение примерно на 1,2 млн б/с в годовом исчислении.

Прогноз роста производства жидкого топлива странами, не входящими в ОПЕК+, остался неизменным: 0,8 млн б/с в 2025 году и 0,6 млн б/с в 2026 году. Основными драйверами роста добычи остаются США, Бразилия, Канада и Аргентина. Производство газового конденсата и нетрадиционных видов жидкого топлива странами в ОПЕК+, по прогнозам, вырастет на 0,1 млн б/с в годовом исчислении в 2025 году, составив в среднем 8,7 млн б/с, а затем последует аналогичное увеличение примерно на 0,1 млн б/с в годовом исчислении в 2026 году, в среднем до 8,8 млн б/с. Согласно имеющимся вторичным источникам, добыча сырой нефти странами ОПЕК+, в августе увеличилась на 509 тыс. б/с, составив в среднем около 42,40 млн б/с.

Спрос на сырую нефть стран ОПЕК+ остаётся стабильным: 42,5 млн баррелей в сутки в 2025 году и 43,1 млн баррелей в сутки в 2026 году. Это на 0,4 млн б/с и 0,6 млн б/с выше, чем в 2024 и 2025 годах соответственно.

Рынки нефтепродуктов и НПЗ

В августе маржа нефтепереработки в регионе Мексиканского залива продолжала расти, показывая повышение второй месяц подряд, так как сильные показатели «верхней части бочки» (бензин, керосин) перевесили слабость средних дистиллятов и мазута. Однако в Роттердаме и Сингапуре маржа снизилась, находясь под давлением снижения спредов крек-спредов газойля и более низкой маржи мазута. Кроме того, высокие объёмы переработки на НПЗ привели к увеличению запасов нефтепродуктов, что оказало давление на маржу средних дистиллятов и мазута. Согласно предварительным данным, мировые объёмы переработки на НПЗ в августе выросли ещё больше, достигнув 83,9 млн б/с.

Торговля сырой нефтью и нефтепродуктами

В августе импорт сырой нефти в США увеличился до 6,5 млн б/с на фоне более высоких потоков из Бразилии, Мексики и Канады. Экспорт сырой нефти из США составил в среднем 3,9 млн б/с, что является самым высоким показателем с марта, при этом потоки в Южную Корею и Индию выросли. Импорт нефтепродуктов в США достиг 12-месячного максимума, в то время как экспорт нефтепродуктов в целом не изменился по сравнению с предыдущим месяцем.

В странах европейской ОЭСР импорт сырой нефти в июле вырос, приближаясь к среднему пятилетнему уровню. Импорт нефтепродуктов в регион оставался на нижней границе пятилетнего диапазона, в то время как экспорт нефтепродуктов сезонно улучшился. Импорт сырой нефти в Японию в июле немного восстановился и составил в среднем 2,0 млн б/с. Импорт нефтепродуктов, включая СУГ, восстановился после более чем 5-летнего минимума, зафиксированного месяцем ранее, благодаря росту импорта бензина и нафты.

Импорт сырой нефти в Китай в июле составил в среднем 11,1 млн б/с, чему способствовала закупка запасов. Импорт нефтепродуктов в Китай, включая СУГ, составил в июле в среднем 2,4 млн б/с, при этом рост был обусловлен СУГ и мазутом. Импорт сырой нефь в Индию в июле снизился до 22-месячного минимума в 4,4 млн б/с на фоне неопределённости, связанной с тарифами и санкциями. Импорт нефтепродуктов упал с семимесячного максимума, достигнутого месяцем ранее, до 1,2 млн б/с, но оставался значительно выше пятилетнего диапазона. Экспорт нефтепродуктов из Индии сократился по всем основным категориям, в первую очередь по бензину.

Динамика коммерческих запасов

Предварительные данные за июль 2025 года показывают, что коммерческие запасы в странах ОЭСР составили 2 761 млн баррелей, что на 2,4 млн баррелей больше, чем в предыдущем месяце. На этом уровне коммерческие запасы в странах ОЭСР были на 66,5млн баррелей ниже, чем в том же месяце прошлого года, на 128,5 млн баррелей ниже, чем в среднем за последние пять лет, и на 208,6 млн баррелей ниже, чем в среднем за 2015–2019 годы.

В структуре запасов коммерческие запасы сырой нефти выросли на 3,6 млн баррелей, а запасы нефтепродуктов упали на 1,3 млн баррелей по сравнению с предыдущим месяцем. Коммерческие запасы сырой нефти в странах ОЭСР составили 1 317 млн баррелей. Это на 17,3млн баррелей ниже, чем годом ранее, на 71,9 млн баррелей ниже среднего показателя за последние пять лет и на 144,8 млн баррелей меньше, чем в среднем за 2015–2019 годы.

Общие запасы нефтепродуктов в странах ОЭСР составили 1 444 млн баррелей. Это на 49,2 млн баррелей ниже, чем годом ранее, на 56,6 млн баррелей меньше среднего показателя за последние пять лет и на 63,7 млн баррелей ниже, чем в среднем за 2015–2019 годы.

С точки зрения дней потребления, коммерческие запасы нефти в странах ОЭСР в июле выросли на 0,2 дня, до 59,6 дней. Это на 1,3 дня ниже уровня, зафиксированного в июле 2024 года, на 4,4 дня меньше среднего показателя за последние пять лет и на 2,8 дня ниже среднего показателя за 2015–2019 годы.

UTC+00