НЕСМОТРЯ НА РЕКОРДНОЕ СНИЖЕНИЕ ДОБЫЧИ, КАЗАХСТАН ВСЁ ЕЩЁ ПРЕВЫШАЕТ КВОТЫ ОПЕК+

По данным МЭА рост мирового спроса на нефть вновь ускорился

Изображение: ArtPhoto_studio/Freepik

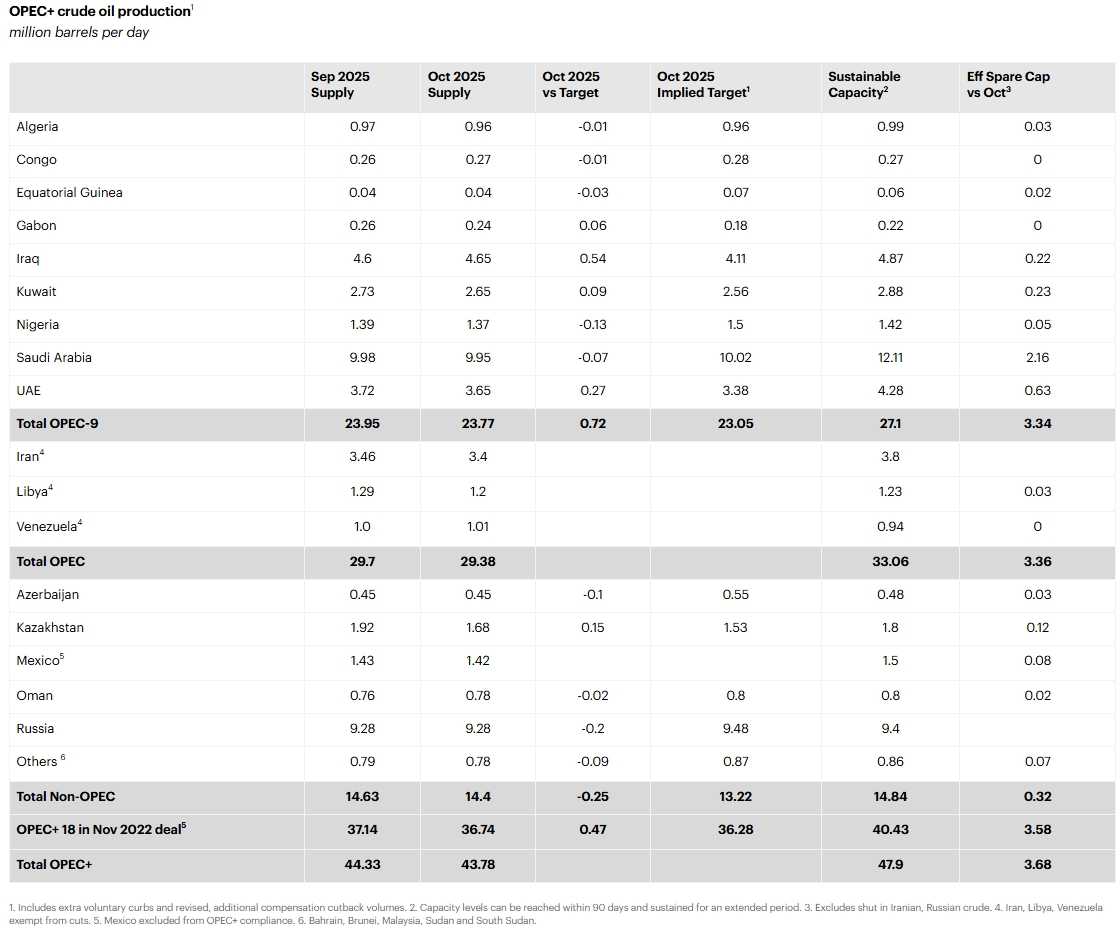

Снижение нефтедобычи в Казахстане, по данным Международного энергетического агентства, стало рекордным среди стран ОПЕК+, но даже оно не позволило республике соблюдать установленные квоты. Так, в октябре, при снижении поставок нефти на 240 тыс. б/с, превышение квот достигало 150 тыс. б/с. Казахстан всё ещё входит в тройку главных нарушителей целевых сокращений ОПЕК+. Лидерами стали Ирак и ОАЭ, перевыпуск в которых составил 540 тыс. б/с и 270 тыс. б/с соответственно. В то же время, аналитики МЭА в свежем ежемесячном отчёте отмечают, что мировые нефтяные рынки становятся всё более несбалансированными. Активное наращивание производства при скромном росте спроса приводит к накоплению запасов и создаёт условия избыточного предложения, что в свою очередь уже отражается в снижении цен.

Рост мирового спроса на нефть вновь ускорился на 170 тыс. б/с до 920 тыс. баррелей в сутки (б/с) в 3-м квартале 2025 года, главным образом из-за более высоких поставок в Китае. Увеличение в третьем квартале более чем вдвое превысило показатель 2-го квартала 2025 года, составивший 430 тыс. б/с в годовом исчислении, поскольку макроэкономическая картина в целом улучшилась на фоне ослабления торговой напряжённости. Мировое увеличение на 790 тыс. б/с в годовом исчислении в 2025 году возглавляют США, Китай и Нигерия — рост составил около 120 тыс. б/с в годовом исчислении в каждой из них. Мировой рост сохранит эти темпы и в 2026 году, составив 770 тыс. б/с в годовом исчислении.

Рост мирового спроса на нефть вновь ускорился. Это способствовало незначительным корректировкам в сторону повышения наших прогнозов роста на 2025 и 2026 годы, которые по-прежнему ниже 800 тыс. б/с для обоих лет. Нефтехимическое сырьё остаётся основой мирового роста, но в этом году сектор значительно недооценил ожидания. В 4-м квартале 2025 года ожидается, что рост мирового потребления нефти замедлится по сравнению с 3-м кварталом 2025 года, в то время как поставки сырой нефти намерены дальнейший рост, что добавит рыночным балансам, которые выглядят всё более перекошенными.

Балансы мирового нефтяного рынка становятся всё более несбалансированными, поскольку мировое предложение нефти растёт, в то время как рост спроса на нефть остаётся скромным по историческим меркам. В то же время, риски для прогноза остаются многочисленными: экономические последствия недавней тарифной смуты и приостановки работы федерального правительства США всё ещё неясны, а влияние новых санкций против России ещё предстоит выяснить.

Неуклонный рост мирового предложения нефти приостановился в октябре на отметке 108,2 млн б/с, причём ОПЕК+ стала причиной ежемесячного снижения на 440 тыс. б/с. Тем не менее, мировое предложение нефти выросло на колоссальные 6,2 млн б/с с января, причём рост поровну поделён между странами, как входящими, так и не входящими в ОПЕК+. Прогнозируется, что мировое предложение нефти будет расти на 3,1 млн б/с в 2025 году до среднегодового показателя 106,3 млн б/с и на 2,5 млн б/с в 2026 году в среднем и достигнет 108,7 млн б/с. На страны, не входящие в ОПЕК+, приходится 1,7 млн б/с и 1,2 млн б/с этого роста соответственно.

Неуклонный рост мирового предложения нефти кратковременно изменил своё направление в октябре, поскольку ряд плановых работ по техническому обслуживанию месторождений и незапланированных отключений ограничил добычу. Тем не менее, общий объём добычи был на колоссальные 6,2 млн б/с выше января, хотя это был самый низкий показатель в году из-за сезонных остановок, связанных с погодными условиями. Саудовская Аравия увеличила предложение почти на 1,5 млн б/с с января по октябрь в соответствии со своей более высокой квотой. Напротив, российская добыча выросла всего на 120 тыс. б/с за тот же период, причём рост был заторможен санкциями и сложными условиями работы.

Ряд незапланированных отключений, плановое техническое обслуживание и продолжающиеся перебои в работе российских нефтеперерабатывающих заводов подтолкнули маржу НПЗ к двухлетнему пику в Европе и Азии в начале ноября. Мировая загрузка НПЗ упала на 2,9 млн б/с по сравнению с предыдущим месяцем до 81,5 млн б/с в октябре, но ожидается, что она резко возрастёт к концу года. Прогнозируется, что загрузка возрастёт на 710 тыс. б/с в 2025 году и на 510 тыс. б/с в следующем году, до 83,6 млн б/с и 84,1 млн б/с соответственно.

Российская нефтяная промышленность попала под более серьёзное давление после того, как США и Великобритания ввели санкции против двух крупнейших российских производителей — «Роснефти» и «Лукойла», которые вместе добывают и выводят на международный рынок около половины российской сырой нефти. Последние санкции вступают в силу 21 ноября, но пока российский экспорт продолжается в значительной степени бесперебойно, даже несмотря на то, что объёмы накапливаются на воде, поскольку покупатели оценивают риски соблюдения требований и возможные обходные пути.

Мировые наблюдаемые запасы нефти резко выросли на 77,7 млн баррелей, или 2,6 млн б/с, в сентябре, достигнув самого высокого уровня с июля 2021 года. Объём нефти на воде вырос на значительные80 млн баррелей, в то время как запасы ОЭСР выросли на скромные 5 млн баррелей, а страны, не входящие в ОЭСР, сократили запасы на 7 млн баррелей. За первые девять месяцев года наблюдаемые запасы выросли на 313 млн баррелей, или 1,15 млн б/с в среднем. Предварительные данные за октябрь показали, что мировые запасы продолжили расти благодаря дополнительному увеличению объёма нефти на воде.

Действительно, после увеличения объёма нефти на воде на 80 млн баррелей в сентябре, предварительные данные за октябрь указывают на дальнейший рост на 92 млн баррелей, в основном сырой нефти. На санкционные баррели приходится около 32% роста объёма сырой нефти на воде за последние два месяца, который составил 194 млн баррелей. Резкий рост объёмов дальних перевозок от производителей из Америки на рынки к востоку от Суэца и резкое увеличение отгрузок с Ближнего Востока также способствуют росту флотилии запасов. Напротив, запасы на суше, за исключением китайской сырой нефти и сжиженного газа США, остаются низкими во всех ключевых ценовых центрах. Рынки средних дистиллятов выглядят особенно ограниченными с ограниченным потенциалом для облегчения. Истощённые запасы продуктов и ряд незапланированных остановок НПЗ подняли маржу НПЗ в Европе и Азии до двухлетних максимумов, в то время как маржа Среднего Континента США удвоилась в считанные дни после отключения НПЗ.

Цена на нефть марки North Sea Dated упала примерно на $3/баррель по сравнению с предыдущим месяцем до $65/баррель в октябре. Это было четвёртое подряд ежемесячное снижение цены этой марки на фоне опасений поводу слабых фундаментальных показателей и надвигающегося избытка предложения. Цена Dated едва удержалась выше $60/баррель в середине месяца (четырёхлетний минимум), прежде чем отскочила на $5/баррель на фоне мнения, что санкции Вашингтона против «Роснефти» и «Лукойла» могут ограничить потоки российской нефти. На момент написания отчёта МЭАDated торговалась на уровне около $62/баррель.

Добыча сырой нефти странами ОПЕК+ (в миллионах баррелей в сутки)

Источник: МЭА

UTC+00