КАЗАХСТАН СОКРАТИЛ НЕФТЕДОБЫЧУ В СЕНТЯБРЕ

В то же время ОПЕК+ нарастил производство на 630 тыс. б/с

Изображение: ArtPhoto_studio/Freepik

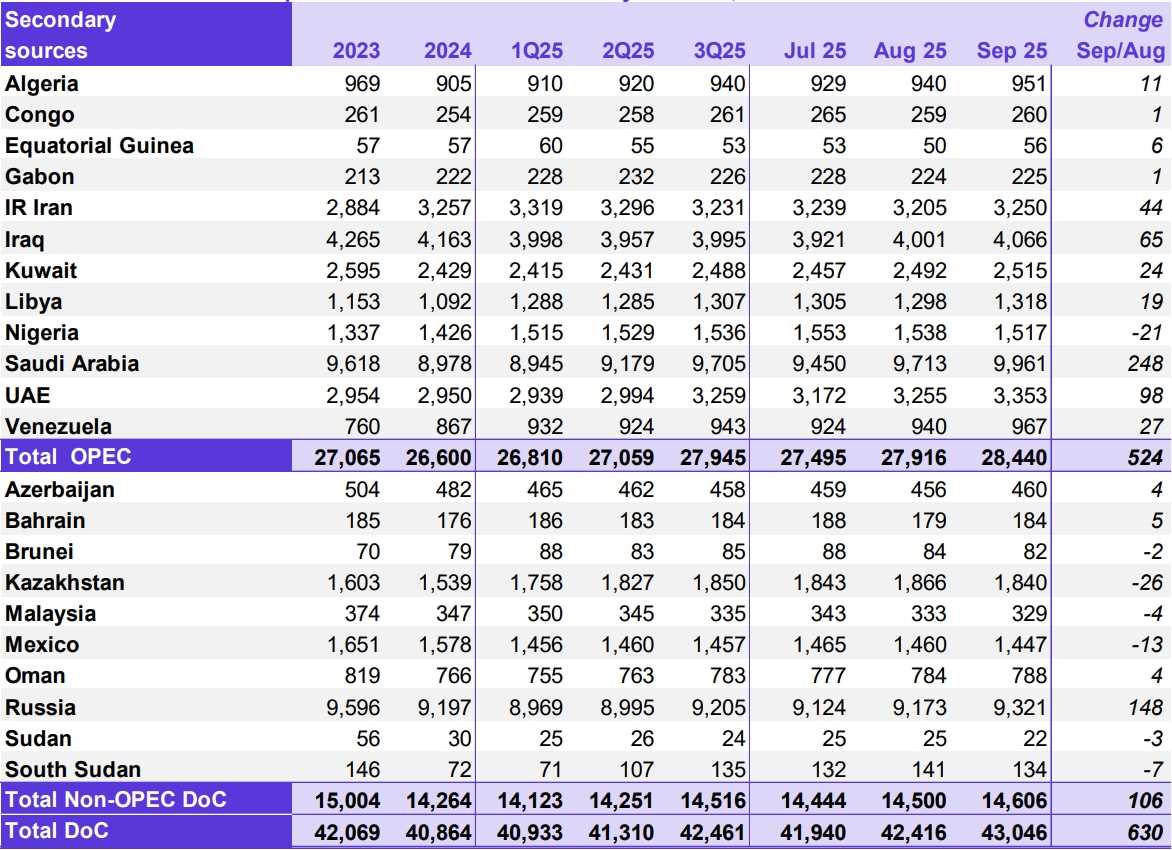

В отличие от общего тренда ОПЕК+, добыча сырой нефти в Казахстане в сентябре сократилась на 26 тыс. б/с (1866 тыс. б/с в августе против 1840 тыс. б/с в сентябре). Снижение производства на фоне общего значительного роста в рамках ОПЕК+, вероятно, связано с выполнением обязательств по компенсации ранее принятых добровольных сокращений. Общая добыча нефти странами ОПЕК+ выросла в сентябре на 630 тыс. б/с и составила 43,05 млн б/с Основными источниками этого агрессивного наращивания стали Саудовская Аравия — +248 тыс. б/с, Россия — +148 тыс. б/с, ОАЭ — +98 тыс. б/с, Ирак — +65 тыс. б/с, Иран — +44 тыс. б/с, Венесуэла — +27 тыс. б/с, Кувейт — +24 тыс. б/с. Такие данные приведены в октябрьском отчёте Организации стран-экспортёров нефти о состоянии рынка. В целом, доклад отражает стабильность в прогнозах мирового экономического роста и спроса на нефть на 2025−2026 годы. При этом, несмотря на увеличение добычи в сентябре, рынок сырой нефти продемонстрировал смешанную динамику цен и «медвежьи» настроения среди финансовых игроков. Улучшение маржи переработки вызвано сезонными факторами, а не фундаментальным ростом спроса. Общий уровень коммерческих запасов в ОЭСР остаётся ниже пятилетнего среднего, что указывает на относительно напряжённый рынок со стороны предложения/запасов.

Производство нефти в странах ОПЕК+ в сентябре 2025 г.

Источник: ОПЕК

В сентябре стоимость Корзины ОПЕК увеличилась на 66 центов по сравнению с предыдущим месяцем и составила в среднем $70,39/барр. Фронтальный контракт на ICE Brent увеличился на 32 цента, составив в среднем $67,58/барр., в то время как фронтальный контракт на NYMEX WTI снизился на 49 центов, составив в среднем $63,53/барр. Фронтальный контракт GME Oman увеличился на 81 цент, составив в среднем $70,04/барр. Спред фронтальных контрактов ICE Brent-NYMEX WTI увеличился на 81 цент, составив в среднем $4,05/барр. Форвардные кривые ICE Brent и NYMEX WTI сгладились, но фронтальная часть кривой оставалась в состоянии бэквордации. Напротив, форвардная кривая GME Oman и Dubai укрепилась. Хедж-фонды и другие управляющие капиталом сохраняли медвежью позицию по фьючерсам на сырую нефть в сентябре, при этом суммарные позиции NYMEX и ICE WTI оставались чистыми короткими на протяжении большей части месяца.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть на 2025 год остаётся на уровне около 1,3 млн б/с, что не изменилось по сравнению с оценкой прошлого месяца. В странах ОЭСР прогнозируется рост спроса на нефть примерно на 0,1 млн б/с в 2025 году, в то время как в странах, не входящих в ОЭСР, прогнозируется рост примерно на 1,2 млн б/с в этом году. В 2026 году прогнозируется рост мирового спроса на нефть примерно на 1,4 млн б/с, без изменений по сравнению с оценкой прошлого месяца. В странах ОЭСР прогнозируется рост примерно на 0,1 млн б/с, в то время как в странах, не входящих в ОЭСР, ожидается рост примерно на 1,2 млн б/с.

Мировое предложение нефти

Прогноз роста добычи жидкого топлива странами вне ОПЕК+ остался без изменений: 0,8 млн б/с в 2025 году и 0,6 млн б/с в 2026 году. Главными драйверами роста остаются США, Бразилия, Канада и Аргентина. Добыча ШФЛУ и нетрадиционных жидкостей странами ОПЕК+ вырастет на 0,1 млн б/с ежегодно, достигнув 8,6 млн б/с в 2025 году и 8,8 млн б/с в 2026 году. Фактическая добыча сырой нефти странами ОПЕК+ в сентябре увеличилась на 630 тыс. б/с и составила в среднем 43,05 млн б/с.

Рынки нефтепродуктов и НПЗ

В сентябре маржа переработки увеличилась в соответствии с сезонными трендами во всех трёх отчётных торговых центрах. Это произошло из-за снижения выпуска продукции, связанного с сезоном интенсивного техобслуживания НПЗ в Северном полушарии, что привело к росту крэк-спрэдов на продукты и улучшению экономики переработки. На побережье Мексиканского залива США основным источником укрепления были средние дистилляты, что было обусловлено ограниченным предложением и активным экспортом. В Роттердаме снижение выпуска средних дистиллятов из России ещё больше способствовало ужесточению рынка дизельного топлива на фоне роста экспорта бензина в Западную Африку и устойчивых региональных потребностей в авиационном керосине. В Сингапуре рост был зафиксирован по всему спектру нефтепродуктов, за исключением высокосернистого мазута. Основное укрепление произошло за счёт газойля, авиационного керосина и нафты, что объясняется увеличением регионального спроса на фоне внеплановых остановок НПЗ и сокращения экспорта продукции из Китая. По предварительным данным, мировая загрузка НПЗ снизилась на 1,4 млн б/с, составив в среднем 82,2 млн б/с в сентябре.

Торговля сырой нефтью и нефтепродуктами

В сентябре импорт сырой нефти в США вернулся к среднесезонным уровням и составил 6,1 млн б/с. Экспорт сырой нефти из США достиг самого высокого уровня за текущий год — 4,3 млн б/с. Импорт нефтепродуктов в США увеличился до 1,9 млн б/с, в то время как экспорт нефтепродуктов немного снизился, хотя и оставался на высоком уровне. В странах ОЭСР Европы импорт сырой нефти сезонно снизился в августе, но оставался близок к среднему пятилетнему показателю. Импорт нефтепродуктов в регион также укрепился, за исключением дизельного топлива, при этом наибольший рост пришёлся на поступления авиационного топлива. Импорт сырой нефти в Японию продолжал расти, в августе, составив в среднем 2,2 млн б/с. Импорт нефтепродуктов, включая СУГ (сжиженный углеводородный газ), продолжал восстанавливаться, поддерживаемый СУГ и нафтой. Импорт сырой нефти в Китай составил в среднем 11,7 млн б/с в августе. Импорт нефтепродуктов, включая СУГ, снизился в августе, но оставался на высоком уровне, поддерживаемый сильным спросом на нефтехимическое сырьё. Экспорт нефтепродуктов из Китая снизился, поскольку уменьшение объёмов авиационного топлива, нафты и бензина превысило рост потоков мазута и дизельного топлива. Импорт сырой нефти в Индию вырос с 22-месячного минимума месяцем ранее, составив в среднем 4,6 млн б/с в августе. Импорт нефтепродуктов остаётся на верхней границе пятилетнего диапазона, поддерживаемый поступлениями СУГ. Экспорт нефтепродуктов оставался сильным на фоне восстановления потоков в Европу.

Динамика коммерческих запасов

Предварительные данные за август показывают, что коммерческие запасы в странах ОЭСР составили 2 793 млн барр., что на 0,5 млн барр. ниже, чем в предыдущем месяце. При этом уровне коммерческие запасы в ОЭСР были на 45,7 млн барр. ниже, чем в том же месяце прошлого года, на 92,2 млн барр. меньше, чем последнее среднее пятилетнее значение, и на 192,0 млн барр. ниже, чем среднее значение за 2015–2019 годы. В разрезе компонентов запасы сырой нефти упали на 10,4 млн барр., в то время как запасы нефтепродуктов выросли на 9,9 млн барр. Коммерческие запасы сырой нефти в ОЭСР составили 1 316 млн барр. Это на 13,1 млн барр. меньше, чем год назад, на 49,9 млн барр. ниже, чем последнее среднее пятилетнее значение, и на 130,9 млн барр. меньше, чем среднее значение за 2015–2019 годы. Общие запасы нефтепродуктов в ОЭСР составили 1 477 млн барр. Это на 32,6 млн барр. меньше, чем год назад, на 42,3 млн барр. ниже, чем последнее среднее пятилетнее значение, и на 61,0 млн барр. ниже, чем среднее значение за 2015–2019 годы. С точки зрения дней покрытия спроса, коммерческие запасы нефти в ОЭСР в августе выросли на 0,2 дня, составив 60,2 дня. Это на 1,1 дня ниже уровня, зарегистрированного в августе 2024 года, на 3,6 дня меньше, чем последнее среднее пятилетнее значение, и на 2,9 дня ниже, чем среднее значение за 2015–2019 годы.

Баланс спроса и предложения

Спрос на сырую нефть стран ОПЕК+ остаётся стабильным. В 2025 году он прогнозируется на уровне 42,5 млн б/с (что на 0,4 млн б/с выше, чем в 2024 году), а в 2026 году вырастет до 43,1 млн б/с (на 0,6 млн б/с выше уровня 2025 года).

UTC+00