КАЗАХСТАН НАРАСТИЛ НЕФТЕДОБЫЧУ В НОЯБРЕ НА 6,5%

Республика превысила квоты ОПЕК+ на 320 тыс. баррелей в сутки

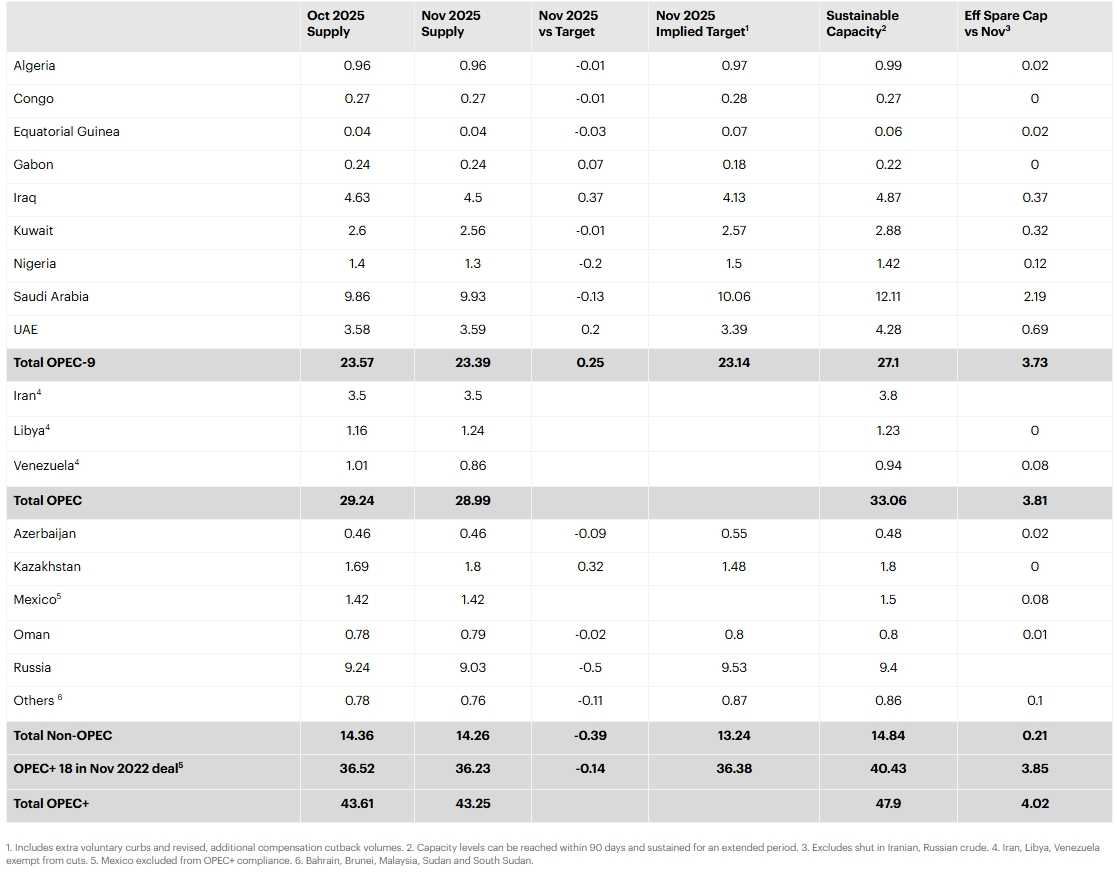

Казахстан нарастил добычу нефти на 110 тыс. б/с, до 1,8 млн б/с. Такие данные представлены в ежемесячном отчёте о нефтяном рынке Международного энергетического агентства. При этом наша республика превысила квоты ОПЕК+ на 320 тыс. б/с и в списке нарушителей уступает только Ираку, который перевыпустил нефти на 370 тыс. б/с. При этом остальные члены ОПЕК+ либо не превышали порог значительно, либо поставили нефти в меньшем объёме. В целом, как отметили аналитики МЭА, мировое предложение нефти в ноябре резко снизилось на 610 тыс. б/с, что стало частью общего падения на 1,5 млн б/с с сентября.

Мировой спрос на нефть, согласно прогнозам, вырастет на 830 тыс. б/с в 2025 году на фоне улучшения макроэкономических и торговых перспектив. Эти более радужные прогнозы распространяются и на прогноз на 2026 год, который аналитики МЭА повысили на 90 тыс. б/с, до 860 тыс. б/с в годовом исчислении. Половина прироста в этом году приходится на газойль и реактивное топливо/керосин, при этом мазут теряет позиции в пользу природного газа и солнечной энергии в электрогенерации. В 2026 году в росте будут доминировать нефтехимическое сырьё, их доля вырастет до более чем 60% по сравнению с 40% в 2025 году.

Недавний рост спроса на газовый конденсат в США был в значительной степени нивелирован сохраняющейся слабостью в Европе и ускоренным замещением нефти в электрогенерации на Ближнем Востоке. Тем не менее, простои НПЗ и надвигающиеся ограничения ЕС на импорт продуктов, полученных из российской сырой нефти, в совокупности подтолкнули спреды на нефтепродукты и маржу переработки до трёхлетних максимумов в ноябре. В то время как рынки сырой нефти и газового конденсата остаются в изобилии, ограниченные свободные мощности НПЗ за пределами Китая для их переработки означают, что мы вполне можем увидеть сохранение параллельных рынков в течение некоторого времени.

Мировое предложение нефти снизилось на 610 тыс. б/с в ноябре, продлевая падение с сентябрьского рекорда в 109 млн б/с до 1,5 млн б/с. На страны ОПЕК+ пришлось более 75% общего сокращения, лидерами были затронутые санкциями Россия и Венесуэла. Российский экспорт нефти сократился на 420 тыс. б/с в ноябре, что в сочетании с более слабыми ценами снизило доходы до $11 млрд, что на $3,6 млрд ниже, чем годом ранее. Прогноз роста мирового предложения нефти был сокращён на 100 тыс. б/с до 3 млн б/с на 2025 год и на 20 тыс. б/с на 2026 год до 2,4 млн б/с, что составляет 106,2 млн б/с и 108,6 млн б/с соответственно.

Прогнозируемый глобальный профицит нефти в 4-м квартале 2025 года сузился по сравнению с Отчётом прошлого месяца, поскольку неудержимый рост мирового предложения нефти резко остановился. На долю ОПЕК+ пришлось 80% сокращения за двухмесячный период, что отражает значительные незапланированные простои в Кувейте и Казахстане, в то время как добыча в затронутых санкциями России и Венесуэле резко сократилась. Общий экспорт нефти России упал примерно на 400 тыс. б/с в ноябре, до 6,9 млн б/с, поскольку покупатели оценивали последствия и риски, связанные с более строгими санкциями. В результате цены на Urals рухнули на $8,2/барр до $43,52/барр, снизив доходы от экспорта до самого низкого уровня со времён вторжения России в Украину в феврале 2022 года

После того как рынки нефтепродуктов пережили значительные незапланированные простои НПЗ в ноябре, напряжённость на них ослабла, но санкции в 1-м квартале 2026 года создадут новые вызовы. Резкий контраст между растущим предложением сырой нефти и неожиданно ограниченными рынками нефтепродуктов снова подтолкнул маржу НПЗ до уровней, которые последний раз наблюдались после вторжения России в Украину. Прогнозы переработки на 2026 год были увеличены до 84,4 млн б/с, а рост поднят до 750 тыс. б/с.

Напротив, отгрузки нефти из Ирана продолжались примерно на уровне 1,9 млн б/с в последние месяцы, но из-за того, что независимые китайские НПЗ приостановили закупки на фоне исчерпания импортных квот, объём иранской нефти на воде вырос на 40 млн баррелей с августа. Среди стран, не входящих в ОПЕК+, основными факторами снижения были США, Бразилия и биотопливо. Тем не менее, мировое предложение нефти по-прежнему должно вырасти на 3 млн б/с в 2025 году и ещё на 2,4 млн б/с в 2026 году.

Мировые наблюдаемые запасы выросли до четырёхлетнего максимума в октябре, составив 8 030 млн баррелей. Накопление запасов в среднем составляло 1,2 млн б/с в течение первых десяти месяцев года. В октябре наблюдалось накопление в 42 млн баррелей (+1,4 млн б/с), что было обусловлено увеличением объёмов нефти на воде (+83 млн баррелей), в то время как запасы на суше снизились на 41 млн баррелей, главным образом из-за сокращения на 26 млн баррелей в странах ОЭСР. Предварительные данные за ноябрь указывают на дальнейшее увеличение мировых запасов, в основном за счёт роста запасов сырой нефти на суше в странах, не входящих в ОЭСР.

Наблюдаемые мировые запасы нефти выросли на 424 млн баррелей с января по ноябрь, или в среднем на 1,3 млн б/с. Примечательно, что объёмы сырой нефти на воде увеличились на 213 млн баррелей с конца августа, поскольку подсанкционные баррели с трудом находили покупателей, рекордные дальние перевозки из Америки в Азию увеличили объёмы транзита, а экспорт из стран ОПЕК+ на Ближнем Востоке вырос из-за более высоких квот и сезонно более слабого регионального спроса. Запасы сырой нефти в Китае выросли на 58 млн баррелей с января по ноябрь, в то время как запасы газового конденсата в США увеличились на 63 млн баррелей. Но, в резком контрасте с более широкой картиной, запасы сырой нефти и нефтепродуктов в ключевых ценовых центрах увеличились лишь незначительно.

Эти наблюдаемые изменения запасов отстают от прироста почти в 2 млн б/с, который подразумевает баланс аналитиков за первые три квартала года, и среднего профицита в 3,7 млн б/с с 4-го квартала 2025 года по 2026 год. Большая часть этого расхождения объясняется расходящимися тенденциями на различных рынках сырой нефти, газового конденсата (NGL) и нефтепродуктов, при этом ухудшающаяся прозрачность рынка ещё больше затемняет картину.

Нефть марки North Sea Dated упала в среднем примерно на $1/барр за месяц, до $63,63/барр в ноябре, что стало её пятым подряд месячным снижением и самой продолжительной серией падений за 11 лет. Почти рекордное количество нефти на воде, слабые фундаментальные показатели сырой нефти и низкая волатильность удерживали цены около четырёхлетних минимумов, около $63/барр, несмотря на ужесточение санкций и сильные спреды на дизельное топливо.

Много говорилось о явном расхождении между текущим мировым профицитом нефти, с одной стороны, и запасами, близкими к десятилетним минимумам в ключевых ценовых центрах, с другой. Действительно, несмотря на рекордные объёмы нефти, скапливающиеся на воде, цены на эталонную сырую нефть в ноябре снизились лишь незначительно: North Sea Dated торговалась примерно по $63/барр, а WTI — по $59/барр, при этом более низкие форвардные цены не стимулируют хранение. Тем не менее, тенденции баланса спроса/предложения рынка в млн б/с со временем явно влияют на цены: ICE Brent упала почти на $20/барр с января.

Добыча сырой нефти ОПЕК+¹

миллионов баррелей в сутки

Источник: МЭА

UTC+00