КАЗАХСТАН ПОКАЗАЛ НАИБОЛЬШИЙ РОСТ ДОБЫЧИ НЕФТИ СРЕДИ СТРАН ОПЕК+

Корзина ОПЕК подорожала в январе на 8,6%

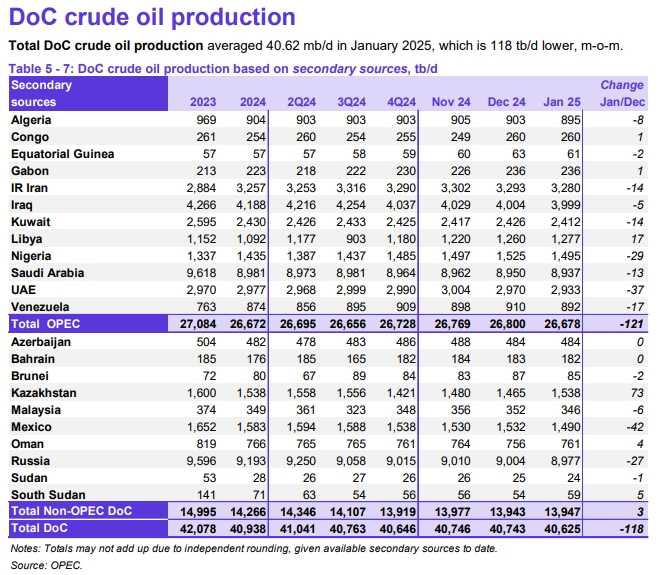

В январе 2025 года среднесуточная добыча сырой нефти в Казахстане составила 1,538 тыс. баррелей в сутки. Это на 73 тыс. баррелей в сутки больше, чем в декабре 2024 года, когда добыча составляла 1,465 тыс. баррелей в сутки. Данный рост стал наибольшим среди стран ОПЕК и ОПЕК+. Данные приведены в ежемесячном отчёте Организации стран-экспортёров нефти о состоянии нефтяного рынка. Для сравнения: вторым в списке государств, которые нарастили нефтедобычу, стала Ливия, где рост составил скромные 17 тыс. баррелей в день. Большинство экспортёров чёрного золота наоборот значительно уменьшили объёмы производства, что в итоге уменьшило нефтедобычу в ОПЕК на 121 тыс. баррелей в сутки. При этом Казахстан практически полностью компенсировал сокращение добычи среди стран ОПЕК+, что в итоге привело даже к росту показателя в январе на 3 тыс. баррелей в сутки. Таким образом общее сокращение нефтедобычи странами ОПЕК и ОПЕК+ составило 118 тыс. баррелей в день.

В январе цена на нефть в рамках корзины ОПЕК выросла на $6,31, или на 8,6%, по сравнению с предыдущим месяцем, и в среднем составила $79,38 за баррель.

Фьючерсный контракт на нефть марки Brent на ICE вырос на $5,22, или на 7,1%, и в среднем составил $78,35 за баррель, в то время как фьючерсный контракт на нефть марки WTI на NYMEX вырос на $5,40, или на 7,7%, и в среднем составил $75,10 за баррель. Спред между фьючерсами на нефть Brent и WTI сократился на 18 центов по сравнению с предыдущим месяцем и в среднем составил $3,25 за баррель. Хедж-фонды и другие управляющие денежными средствами резко увеличили свои чистые длинные позиции по нефти Brent на ICE наряду со значительными финансовыми потоками.

Прогноз роста мирового спроса на нефть на 2025 год остался без изменений на уровне 1,4 млн б/с. Ожидается, что в странах ОЭСР рост составит около 0,1 млн б/с в годовом исчислении, в то время как в странах, не входящих в ОЭСР, прогнозируется рост примерно на 1,3 млн б/с.

Ожидается, что устойчивый рост спроса на нефть продолжится и в 2026 году. Прогноз роста мирового спроса на нефть на 2026 год составляет 1,4 млн б/с в годовом исчислении, что не изменилось по сравнению с оценкой прошлого месяца. Прогнозируется, что в странах ОЭСР рост составит около 0,1 млн б/с в годовом исчислении, в то время как в странах, не входящих в ОЭСР, прогнозируется рост примерно на 1,3 млн б/с.

Прогнозируется, что предложение жидких углеводородов, не входящих в соглашение ОПЕК+, вырастет на 1,0 млн б/с в годовом исчислении в 2025 году, что на 0,1 млн б/с меньше, чем в оценке прошлого месяца. Ожидается, что основными факторами роста будут США, Бразилия, Канада и Норвегия. Рост предложения жидких углеводородов, не входящих в соглашение ОПЕК+, в 2026 году также прогнозируется на уровне 1,0 млн б/с, в основном за счёт США, Бразилии и Канады. Тем временем, прогнозируется, что производство жидких углеводородов из природного газа и нетрадиционных жидких углеводородов из стран, участвующих в соглашении ОПЕК+, вырастет примерно на 80 тыс. б/с в годовом исчислении в 2025 году, в среднем до 8,4 млн б/с, а затем увеличится примерно на 0,1 млн б/с в годовом исчислении в 2026 году, в среднем до 8,5 млн б/с.

В январе маржа нефтепереработки выросла на побережье Мексиканского залива США, поскольку недавние остановки нефтеперерабатывающих заводов из-за зимних штормов и наращивания мощностей после технического обслуживания повлияли на объём производства нефтепродуктов. Напротив, маржа снизилась как в Роттердаме, так и в Сингапуре, поскольку более высокие цены на сырьё и высокие ставки фрахта способствовали снижению оттока нефтепродуктов. Это оказало дополнительное давление на показатели переработки в обоих регионах, за исключением средних дистиллятов в Европе. Глобальная загрузка нефтеперерабатывающих заводов в январе снизилась на 1,0 млн б/с по сравнению с предыдущим месяцем, в среднем до 81,3 млн б/с, из-за остановок нефтеперерабатывающих заводов в связи с суровой погодой в США. Однако по сравнению с тем же месяцем прошлого года глобальная загрузка выросла на 750 тыс. б/с.

Доступные данные за январь показывают, что импорт сырой нефти в США в начале года немного превышает средний показатель за предыдущие пять лет и составляет 6,4 млн б/с. Экспорт сырой нефти из США составил чуть менее 4 млн б/с, несмотря на ледяную погоду в сланцевых регионах добычи и на побережье Мексиканского залива США. Импорт нефтепродуктов в США снизился на 2%, при этом снижение произошло в основном за счёт бензина, — отметили авторы ежемесячного отчёта ОПЕК о состоянии нефтяного рынка.

Предварительные оценки по ОЭСР Европа показывают, что импорт сырой нефти в январе был ниже как по сравнению с предыдущим месяцем, так и в годовом исчислении, поскольку сокращение поставок в Нидерланды и Францию перевесило увеличение импорта в Великобританию и Италию.

Последние официальные региональные данные по ОЭСР Европа показывают, что импорт сырой нефти продолжил снижаться в октябре на фоне продолжающегося сезона капитального ремонта. Импорт сырой нефти в ОЭСР Европа в среднем составил 7,5 млн б/с за месяц, что на 460 тыс. б/с, или примерно на 6%, меньше по сравнению с предыдущим месяцем. Это был самый низкий показатель с февраля 2021 года. В годовом исчислении импорт сырой нефти снизился на 1,2 млн б/с, или на 13%, по сравнению с тем же месяцем прошлого года. Что касается источников импорта из-за пределов региона, наибольший вклад в октябре внесли США с 1,5 млн б/с, что меньше, чем 1,7 млнб/с в предыдущем месяце. Казахстан был на втором месте с 0,9 млн б/с (без изменений за месяц — Прим. ред.), за ним следовала Саудовская Аравия с 0,7 млн б/с.

Экспорт нефтепродуктов из ОЭСР Европа снизился из-за сокращения поставок в Африку. В Китае импорт сырой нефти в 2024 году снизился, в среднем составив 11,0 млн б/с. Напротив, импорт нефтепродуктов в Китай достиг нового рекордного уровня, поддерживаемый спросом на сырьё для нефтепереработки и нефтехимии. Импорт сырой нефти и нефтепродуктов в Индию достиг новых рекордных максимумов в 2024 году, в среднем составив 4,8 млн б/с и 1,2 млн б/с, соответственно. Увеличение поступлений было поддержано здоровой экономикой, а также предвыборной деятельностью в начале года. Экспорт нефтепродуктов из Индии также немного увеличился.

Спрос на сырую нефть ОПЕК+ в 2025 году пересмотрен в сторону увеличения примерно на 0,1 млнб/с по сравнению с оценкой предыдущего месяца и составляет 42,6 млнб/с, что примерно на 0,4 млн б/с больше, чем оценка за 2024 год. На 2026 год спрос на сырую нефть ОПЕК+ пересмотрен в сторону увеличения примерно на 0,2 млн б/с по сравнению с оценкой предыдущего месяца и составляет 42,9 млн б/с, что примерно на 0,3 млн б/с больше, чем прогноз на 2025 год.

Также в текущем отчёте аналитики ОПЕК оценили влияние монетарной политики на нефтяной рынок. Так, сочетание решения ФРС сохранить процентные ставки на стабильном уровне и ожиданий меньшего количества снижений процентных ставок в 2025 году является поддерживающим фактором для доллара США.

Индекс доллара США закрыл 2024 год с повышением на 4,5% в годовом исчислении и оставался на высоком уровне в конце января, увеличившись на 5,5% в годовом исчислении. Относительная сила доллара США делает товары, цены на которые установлены в этой валюте, более дорогими и, следовательно, представляет собой риск снижения спроса.

«Голубиные» позиции ЕЦБ и Банка Англии, как ожидается, будут стимулировать спрос и будут частью более широких усилий по поддержке экономического роста на фоне макроэкономических вызовов в регионе. Эти усилия могут компенсировать часть давления со стороны более сильного доллара, но они также могут поддерживать инфляционное давление в регионе на повышенном уровне. «Ястребиная» позиция ФРС и более сильный доллар, вероятно, сохранят более жёсткие финансовые условия на развивающихся рынках. Поэтому ожидается, что большинство крупных центральных банков развивающихся рынков займут аналогичную позицию в рамках своих усилий по поддержанию стабильности валюты.

Сочетание повышенных уровней ставок и более жёстких финансовых условий, как правило, создаёт проблемы для глобального экономического роста. Более того, торговая политика новой администрации США добавила больше неопределённости на рынки, что может создать дисбаланс спроса и предложения, который не отражает фундаментальные основы рынка, и, следовательно, генерировать большую волатильность. Как в развитых странах, так и на развивающихся рынках эта торговая неопределённость увеличила инфляционные ожидания выше целевых показателей крупных центральных банков и затруднила снижение процентных ставок в 2025 году. Влияние торговой политики США на глобальный макроэкономический рост ещё предстоит увидеть, — резюмировали авторы отчёта.

UTC+00