ЧТО БУДЕТ С ЦЕНАМИ НА СЫРЬЁ В 2025?

Среди факторов торговая политика США, фискальные стимулы КНР и возможная заморозка войны в Украине

Американские пошлины, потенциальное окончание конфликта в Украине и фискальное стимулирование экономики Китая повлияют на цены промышленных металлов и нефти. Исследование Deutsche Bank указывает на ключевые тенденции рынка сырьевых товаров. Финансирование природных ресурсов в Северной Америке сохраняет оптимизм на среднесрочную перспективу.

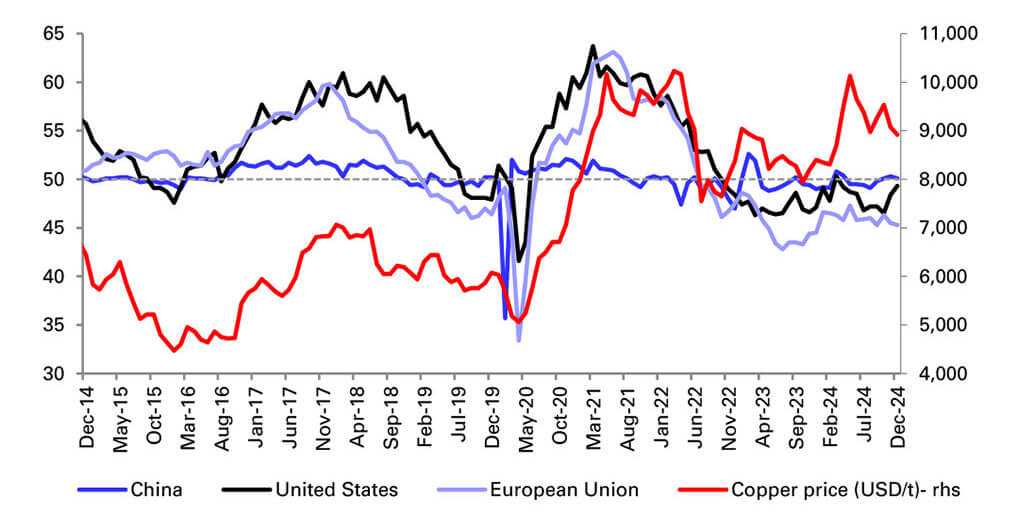

Как отмечают авторы исследования, неопределённость в отношении мировой торговли и роста «существенно возросла», и ожидаемое восстановление спроса на металлы за пределами Китая «ещё не материализовалось» из-за высокой инфляции, повышенных процентных ставок и глобального спада в производстве. Хотя экономический рост Китая восстановился в четвёртом квартале 2024 года, благодаря государственной политике, направленной на стимулирование внутреннего спроса, продолжающийся спад в секторе недвижимости и потенциальная эскалация торговой напряжённости между США и Китаем остаются ключевыми рисками для траектории роста второй по величине экономики мира.

Индексы PMI в производственном секторе для Китая, США и Европы по сравнению с ценой на медь

Источник: Deutsche Bank, Bloomberg Finance LP

Медь

Медь, ключевой металл для электропроводки, наряду со многими другими областями применения, сильно подвержена влиянию глобальной торговой войны, и, как отметила группа исследователей в Глобальном отчёте по меди, обсуждения в настоящее время доминируют потенциальным влиянием пошлин США. Хотя степень неопределённости уже учтена в ценах, агрессивная торговая война может создать дополнительный риск снижения. Группа добавляет, что, поскольку США являются чистым импортёром меди, угроза тарифов уже привела к тому, что цена на медь выросла более чем на $300 за метрическую тонну (т) (около 3%) по сравнению с ценами Лондонской биржи металлов (LME). Что произойдёт дальше, по их словам, будет зависеть от применения пошлин, и потенциальных исключений для стран-производителей меди.

Авторы отчёта прогнозируют, что средняя цена на медь в первой половине 2025 года составит $9000 за тонну, или $8000 за тонну в случае агрессивного сценария торговой войны. Но аналитики видят восстановление мирового спроса (особенно за пределами Китая), что приведёт к повышению цен во втором полугодии 2025 года, с возможностью превышения ценами $10 000 за тонну к концу 2026 года. Рынок движется к структурному дефициту из-за недостаточных инвестиций и очень неэластичного предложения руды. Кроме того, если цены не восстановятся до уровня $10 000 за тонну, инвестиции снова будут отложены, что приведёт к ужесточению среднесрочной перспективы.

Алюминий

Перебои в поставках на рынках бокситов и глинозёма (из которого производится алюминий) и стабилизация первичного производства в Китае являются факторами, ужесточающими ситуацию — Поднебесная производит более половины мирового объёма этого универсального металла, который можно встретить в банках, фольге, зданиях и деталях самолётов. Он также имеет применение, которое, как отмечает Investing News Network, делает его важным элементом зелёного перехода. Энергетический кризис в Европе ограничил производство за пределами Китая в 2021–2022 годах, но теперь, когда цены на энергоносители нормализовались, наряду с некоторым улучшением ценообразования (если цена слишком низкая, производители не могут получить прибыль и останавливают производство), производство возобновилось в 2024 году.

Предполагая улучшение спроса и снижение цен на глинозём, мы ожидаем дополнительных перезапусков в этом году до 500 000 тонн в год (с учётом второго полугодия), включая норвежские плавильные заводы Norsk Hydro на уровне около 130 000 тонн в год, и замедления роста производства в Китае с 3% в 2024 году до 1% в 2025 году, — прогнозируется в отчёте.

Железная руда

Сочетание слабого внутреннего спроса на сталь в Китае и сильного предложения из Бразилии привело к снижению цен на железную руду почти на 20% в течение 2024 года. Вялое состояние китайского рынка недвижимости напрямую влияет на спрос и цены на железную руду/сталь (сталь является основным металлом для строительных конструкций). Экспорт железной руды из Австралии и Бразилии вместе взятый увеличился на 2,5% в годовом исчислении в 2024 году, при этом экспорт из Бразилии вернулся к уровням 2018 года — до аварии на плотине в Брумадинью в 2019 году — и на 14% превысил уровни 2020 года.

Упав до $90 за тонну в сентябре 2024 года, цены с тех пор восстановились до $100 за тонну после объявлений о стимулирующих мерах в Китае. На 2025 год производство стали в КНР, похоже, сократится на 2%, с постепенным снижением на 1% каждый год после этого.

Если внутренний спрос не вернётся к положительным значениям в 2025/26 годах, рынок железной руды движется к устойчивому многолетнему избытку, хотя мы ожидаем лишь умеренный избыток в 2025 году.

Сырая нефть

В декабре 2024 года страны ОПЕК+ приняли решение ещё раз отложить увеличение добычи до апреля 2025 года и продлить график увеличения на шесть месяцев.

Это уменьшает вероятность переизбытка предложения в 2025 году, — отмечает аналитик Deutsche Bank Research Майкл Хсюэ.

Увеличение добычи ОПЕК+ замедлено, но текущая добыча выше запланированной

Источник: Данные МЭА из Monthly Oil Data Service © OECD/IEA 2024,

Целевая конечная точка улучшения предложения была отодвинута на девять месяцев, и группа предполагает умеренное увеличение добычи, отложенное до июля 2025 года, в общей сложности на 370 тысяч баррелей в день для всех стран ОПЕК+.

По данным Управления энергетической информации США (EIA), понижательное давление на цены на нефть, похоже, сохранится в течение большей части следующих двух лет, поскольку аналитики ожидают, что мировое производство нефти будет расти больше, чем мировой спрос на нефть. EIA прогнозирует, что средняя цена на нефть марки Brent в 2025 году составит $74 за баррель, что меньше, чем в 2024 году, и продолжит снижаться еще на 11% до $66 за баррель в 2026 году.

Что касается потребления, EIA ожидает, что рост будет меньше, чем до пандемии, при этом ожидается, что объём жидкого топлива увеличится на 1,3 миллиона баррелей в день в 2025 году и на 1,1 миллиона баррелей в день в 2026 году, обусловленный ростом потребления в странах, не входящих в ОЭСР. Большая часть ожидаемого роста приходится на Азию, где Индия сейчас является основным источником роста мирового спроса на нефть.

Влияние на финансирование природных ресурсов

В то время как финансирование природных ресурсов в большей степени ориентировано на среднесрочную перспективу, а обзор Deutsche Bank Research сосредоточен на краткосрочных изменениях спроса/цен, общее ощущение оптимизма по поводу среднесрочных возможностей по структурированным долговым инструментам — особенно на рынках сырьевых товаров Северной Америки — очень очевидно, отмечает Янн Роперс, глобальный руководитель отдела финансирования природных ресурсов банка.

Этот бизнес с оптимизмом смотрит на среднесрочные возможности по структурированным долговым инструментам в регионе и имеет достаточный аппетит к риску и финансовые продукты по всей цепочке создания стоимости сырьевых товаров, чтобы справиться с краткосрочной волатильностью цен, — поясняет Роперс.

UTC+00