КАЗАХСТАН ВХОДИТ В ТРОЙКУ ГЛАВНЫХ НАРУШИТЕЛЕЙ ЦЕЛЕВЫХ СОКРАЩЕНИЙ ОПЕК+

На Казахстан приходится треть всего перевыпуска нефти в сентябре

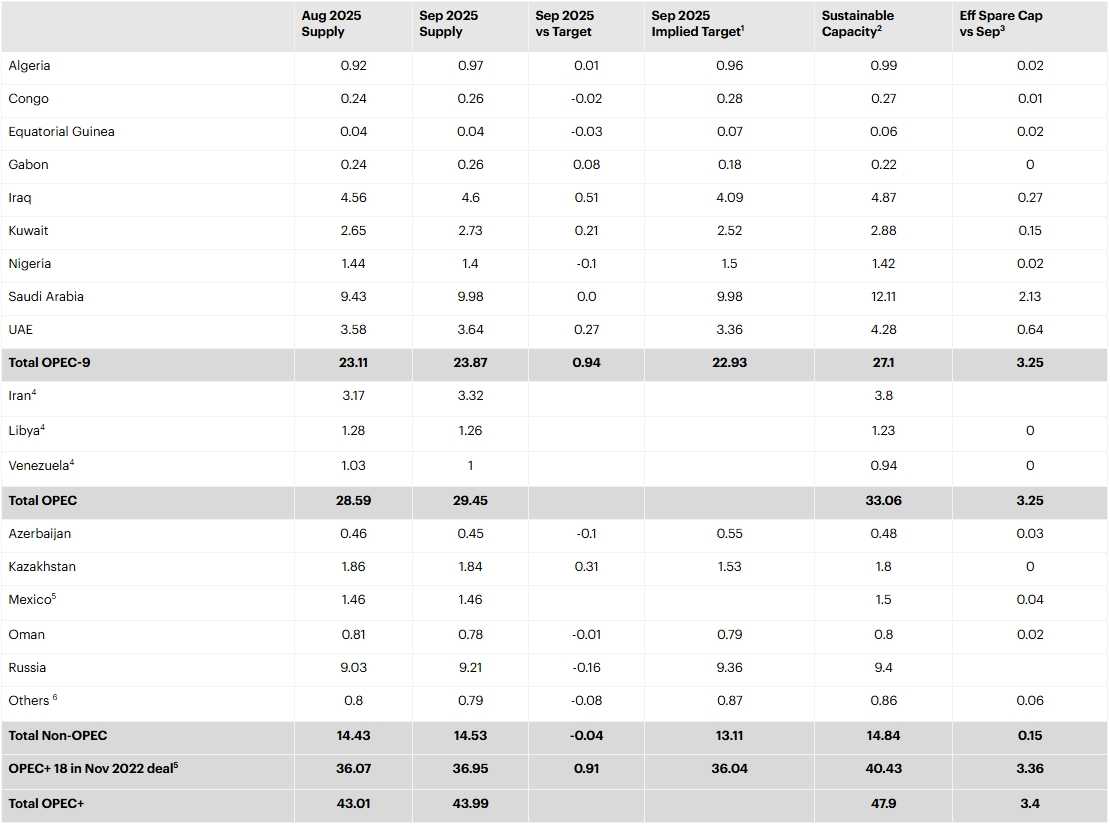

Казахстан входит в тройку главных нарушителей целевых сокращений ОПЕК+ в сентябре с перевыпуском 0,31 млн баррелей в сутки, уступая только Ираку (0,51 млн б/с). За ними следуют ОАЭ (0,27 млн б/с) и Кувейт (0,21 млн б/с). При этом на нашу республику приходится треть всего перевыпуска нефти в сентябре в рамках ОПЕК+. Доля Казахстана в чистом перепроизводстве ОПЕК+ (0,91 млн б/с) составляет приблизительно 34,07%. Данные представлены в отчёте Международного энергетического агентства о рынке нефти по итогам сентября 2025 года. Как отметили авторы доклада, мировой нефтяной рынок в 3 квартале продемонстрировал значительный рост предложения, обусловленный в первую очередь ОПЕК+ и ведущими производителями вне ОПЕК+, что привело к рекордному росту запасов сырой нефти, особенно «на воде». Однако перспективы роста спроса остаются сдержанными из-за макроэкономических проблем и электрификации транспорта. В результате, надвигающийся профицит предложения оказывает давление на цены, несмотря на сохраняющиеся геополитические риски. К примеру, атаки на российскую инфраструктуру сократили переработку сырой нефти в России, что привело к внутреннему дефициту топлива и снижению экспорта нефтепродуктов. В целом, рынок нефтепродуктов остаётся более напряжённым, чем рынок сырой нефти, из-за сокращения российского экспорта и закрытия мощностей НПЗ. Таким образом, отрасль находится в состоянии, когда избыток сырой нефти уравновешивается дефицитом нефтепродуктов.

Добыча сырой нефти ОПЕК+, миллион баррелей в сутки

Источник: МЭА

Примечание. 1. Включает дополнительные добровольные ограничения и пересмотренные дополнительные компенсационные сокращения объёмов. 2. Уровни мощности могут быть достигнуты в течение 90 дней и поддерживаться в течение длительного периода. 3. Не включает приостановленные поставки иранской и российской нефти. 4. Иран, Ливия и Венесуэла освобождены от сокращений. 5. Мексика исключена из списка стран, подпадающих под действие соглашения ОПЕК+. 6. Бахрейн, Бруней, Малайзия, Судан и Южный Судан.

Мировой спрос на нефть вырос на 750 тыс. б/с в годовом исчислении в 3 квартале 2025 года, поскольку нефтехимическое сырьё привело к отскоку от темпов в 420 тыс. б/с, обусловленных тарифами во 2 квартале 2025 года. Тем не менее, использование нефти останется сдержанным до конца 2025 года и в 2026 году, в результате чего прогнозируемый годовой прирост составит около 700 тыс. б/с в оба года. Это значительно ниже исторического тренда, поскольку более жёсткий макроклимат и электрификация транспорта обусловливают резкое замедление роста потребления нефти.

Что касается мирового спроса на нефть, в 3 квартале 2025 года рост отскочил до 750 тыс. б/с в годовом исчислении от темпов в 420 тыс. б/с во втором квартале, когда потребление было подавлено тарифным беспорядком, особенно для сырья СУГ/этан, которое продемонстрировало редкое сокращение. Рост в третьем квартале в значительной степени соответствует нашему годовому прогнозу роста около 700 тыс. б/с как в 2025, так и в 2026 году. Несмотря на недавний вялый рост, нефтехимический сектор вновь займёт своё ведущее положение в росте спроса на нефть, поскольку посредственные экономические условия, повышение эффективности транспортных средств и высокие продажи электромобилей создают сильные встречные ветры для дорожного транспортного топлива.

Общий мировой объём предложения нефти вырос на 760 тыс. б/с по сравнению с предыдущим месяцем, достигнув 108 млн б/с в сентябре, поскольку добыча ОПЕК+ резко возросла на 1 млн б/с, во главе с Ближним Востоком. Мировое предложение нефти находится на пути к росту на 3 млн б/с до 106,1 млн б/с в этом году и на 2,4 млн б/с в следующем году. Страны, не входящие в ОПЕК+, добавят 1,6 млн б/с и 1,2 млн б/с, соответственно, лидерами являются США, Бразилия, Канада, Гайана и Аргентина. ОПЕК+ добавит 1,4 млн б/с в 2025 году и 1,2 млн б/с в следующем году, исходя из действующего соглашения о добыче.

Мировое предложение нефти в сентябре было на колоссальные 5,6 млн б/с выше, чем годом ранее. На долю ОПЕК+ пришлось 3,1 млн б/с этого роста, поскольку «Группа восьми» отменила сокращение добычи на 2 млн б/с, и поскольку Ливия, Венесуэла и Нигерия продемонстрировали значительный рост. Основываясь на своём последнем соглашении, ОПЕК+ в настоящее время планирует увеличить добычу в среднем на 1,4 млн б/с в этом году и ещё на 1,2 млн б/с в 2026 году. Производители, не входящие в ОПЕК+, должны добавить 1,6 млн б/с и 1,2 млн б/с, соответственно, за тот же период времени, при этом США, Бразилия, Канада, Гайана и Аргентина лидируют по росту.

Мировая переработка нефти достигнет сезонного минимума в 81,6 млн б/с в октябре, что почти на 4 млн б/с ниже рекордного уровня июля, поскольку профилактические работы и эскалация атак на российскую инфраструктуру сокращают активность. Объёмы переработки на НПЗ вырастут на 600 тыс. б/с в 2025 году и на 460 тыс. б/с в 2026 году, достигнув 83,5 млн б/с и 84 млн б/с, соответственно. Маржа нефтепереработки выросла повсеместно в сентябре, во главе с улучшением крэков на дизельное и реактивное топливо после перебоев в российской переработке и экспорте.

Мировые наблюдаемые запасы выросли ещё на 17,7 млн барр. в августе, достигнув четырёхлетнего максимума в 7 909 млн барр., поскольку рост запасов готовой продукции на 36,2 млн барр. был частично компенсирован снижением мировых запасов сырой нефти, ШФЛУ и сырья на 18,5 млн барр. Общие запасы ОЭСР выросли на 22 млн барр., стран вне ОЭСР — на 4 млн барр., что поддержано ростом запасов сырой нефти в Китае, в то время как нефть в транзите (на воде) сократилась на 8 млн барр. Предварительные данные за сентябрь показывают резкое увеличение запасов нефти, во главе с ростом запасов нефти в транзите на 102 млн барр.

Нефтяной рынок находится в профиците с начала года, но накопление запасов до сих пор было сосредоточено в сырой нефти в Китае и газовых жидкостях в США. Однако к сентябрю всплеск добычи на Ближнем Востоке, совпавший с сезонно более низким региональным спросом на сырую нефть, увеличил экспорт до двух с половиной летнего максимума. Это, в сочетании с надёжными потоками из Северной и Южной Америки, резко увеличило объём нефти в транзите в сентябре на колоссальные 102 млн барр., что эквивалентно 3,4 млн б/с, — самый большой прирост со времён пандемии Covid-19. Фьючерсы на нефть марки Brent выросли в среднем на 0,30 долл./барр. до 67,60 долл./барр. по сравнению с предыдущим месяцем. Но к началу октября волна танкеров в море и объявление о новых торговых мерах снизили цены на 4 долл./барр. до 64 долл./барр. на момент написания отчёта аналитиками МЭА.

В условиях спокойной торговли цены на эталонную нефть в сентябре почти не изменились, поскольку надвигающийся профицит предложения ослабил бычий эффект от повышенной напряжённости в Украине и новых санкций против России и Ирана. Волатильность цен продолжала оставаться на исторически низких уровнях. На момент написания фьючерсы ICE Brent торговались около 64 долл./барр. — примерно на 11 долл./барр. ниже, чем в начале года.

На фоне замедления роста спроса и быстрого увеличения предложения сырой нефти мировой нефтяной баланс с начала года демонстрировал профицит в 1,9 млн б/с, однако цены на сырую нефть колебались около 70 долл./барр. до сих пор в 2025 году. Этот диапазон сдерживался отчасти потому, что ШФЛУ доминировали в избытке с апреля по август. Действительно, за пределами Китая рынок сырой нефти ужесточился за тот же период. Заглядывая вперёд, по мере того как значительные объёмы сырой нефти в транзите перемещаются на берег в крупные нефтяные хабы, запасы сырой нефти, по-видимому, резко возрастут, в то время как запасы ШФЛУ начнут падать. Однако потеря поставок российской продукции, предстоящие ограничения ЕС на импорт продукции, полученной из российского сырья, и недавнее закрытие мощностей НПЗ могут сохранить рынки нефтепродуктов более напряжёнными, чем предполагает общий баланс.

Риски для прогноза сохраняются: санкции, введённые против России и Ирана, усугубляют геополитические проблемы. Продолжающиеся атаки на российскую энергетическую инфраструктуру сократили переработку российской сырой нефти примерно на 500 тыс. б/с, что привело к дефициту топлива внутри страны и снижению экспорта продуктов. Падение российского экспорта средних дистиллятов отразилось на мировом уровне, поскольку постоянные покупатели поспешили обеспечить альтернативные поставки, поднимая крэки на дизельное и реактивное топливо в процессе. Маржа переработки лёгкой малосернистой нефти достигла двухлетних максимумов в Европе и 18-месячных максимумов на побережье Мексиканского залива США и в Сингапуре в сентябре.

UTC+00