КАЗАХСТАН НА 18 МЕСТЕ ПО УЯЗВИМОСТИ К СПАДУ ЭКСПОРТА ЭНЕРГОНОСИТЕЛЕЙ

ЮНКТАД сообщает о замедлении глобальной торговли

Изображение: Mohamed Hassan/Pixabay

ЮНКТАД назвал Казахстан страной, крайне уязвимой к спаду экспорта энергоносителей на фоне глобального энергетического перехода. Кроме того наша республика попала в список топ-25 развивающихся стран с наибольшим объёмом экспортных доходов, расходуемых на обслуживание долга. Несмотря на то, что глобальная торговля продолжает расти в абсолютном выражении, её рост относительно мирового ВВП замедлился после глобального финансового кризиса 2008-2009 годов, пишут исследователи Конференции ООН по торговле и развитию в опубликованном отчёте. С 1995 по 2007 год торговля расширялась вдвое быстрее, чем мировой ВВП, но доля мировой торговли в процентах от ВВП достигла пика в 25% в 2008 году и с тех пор оставалась стагнирующей или снижающейся. Это замедление отражает как последствия финансового кризиса, так и более широкую экономическую фрагментацию. Авторы доклада обратили внимание на глобальные экономические тренды и их потенциальное влияние на страны, сильно зависящие от экспорта сырьевых ресурсов, включая Казахстан. Так, глобальный тренд на переход к возобновляемым источникам энергии создаёт новые вызовы и возможности для Казахстана. Несмотря на значительные запасы нефти, стране необходимо развивать альтернативные источники энергии и технологии, связанные с зелёной экономикой.

Мировая экономика, ослабленная кризисами и изменением климата, сталкивается с ускоряющимися, далеко идущими технологическими изменениями в момент геополитической нестабильности. Доклад о торговле и развитии 2024 г. предполагает, что несколько продолжающихся сдвигов создают переломный момент в глобализации, который ставит перед развивающимися странами множественные проблемы.

Новые технологии, связанные с экологическим переходом, искусственным интеллектом, биоинформатикой и финансовыми инновациями, возвещают о начале следующей волны глобального роста. Это, вероятно, приведёт к более широкому использованию синтетических материалов и более дешёвых сборочных линий и может фундаментально изменить глобальное разделение труда и конкурентную борьбу на рынке. Одновременно с этим геополитическая напряжённость, отражающаяся на решениях в области торговли и инвестиций, может привести к усиленному решорингу (возвращению производств на родину).

Переломный момент — не новость. Шестьдесят лет назад ЮНКТАД была создана в эпоху аналогически быстрых изменений. Последующие десятилетия стали свидетелями завершения деколонизации, краха Бреттон-Вудской системы фиксированных обменных курсов и контроля за капиталом, начала, а затем и неудачи в формировании нового международного экономического порядка, а также зарождения революции в области информационных и коммуникационных технологий. Каждый из этих факторов оказал решающее влияние на траектории развития, доступные экономикам Юга в процессе развития основанной на торговле глобализации, — отметили авторы отчёта.

В 2024 году произошли некоторые положительные экономические изменения. Инфляция, хотя и сохраняется, продолжает устойчиво снижаться как в развитых, так и в развивающихся странах. Нестабильность на финансовых рынках в августе 2024 года вызвала беспокойство, но не привела к более широкому последствиям, хотя неопределённость сохраняется. Некоторые развивающиеся страны, такие как Индия, Руанда и Вьетнам, развиваются ускоренными темпами. Другие, включая Бангладеш, Кот-д'Ивуар и Индонезию, демонстрируют устойчивый рост. Международная торговля и чистые потоки капитала восстановились после постпандемических минимумов. После нескольких лет высокой волатильности цены на сырьевые товары частично снизились с максимумов 2022 года, хотя по историческим меркам они остаются высокими.

Глобальная торговля замедляется. Изменяющаяся мировая динамика в сочетании с торговыми нарушениями в 2020 и 2021 годах усугубила экономические трудности для стран с низким и средним уровнем дохода, многие из которых сильно зависят от торговли для экономического роста. Многие страны-экспортёры сырьевых товаров сталкиваются с последствиями «репримаризации». Во многих экономиках, застрявших в затянувшемся переходе к неэкстрактивным секторам, сокращение занятости в обрабатывающей промышленности и рост неформальной экономики ограничивают возможности структурной трансформации.

За более чем четыре десятилетия мировая торговля сократилась всего дважды, в 2009 и 2020 годах. Однако в обоих случаях мировой валовой продукт также сокращался параллельно. В 2023 году, напротив, мировая торговля товарами замедлилась структурно, в то время как торговля услугами выросла на 5% в реальном выражении, что свидетельствует о растущей важности международной торговли услугами.

Доля услуг в мировой торговле достигла почти 25% в 2023 году и, как ожидается, будет продолжать расти, что приводит к ожиданиям, что международные услуги могут стать новым двигателем роста. Однако такие надежды преждевременны. В то же время растёт признание того, что укрепление производительности и создание качественных рабочих мест в трудоёмких секторах требует комплекса стратегий структурной диверсификации. Такие стратегии должны быть направлены на обрабатывающую промышленность и услуги, включая те, которые не торгуются на международном уровне.

Долгосрочное замедление мировой торговли товарами в сочетании с технологическими достижениями побуждает к переоценке традиционных путей развития. Модель роста экспорта обрабатывающей промышленности для создания рабочих мест, повышения производительности и стимулирования экономической трансформации, по-видимому, всё больше ограничивается для некоторых развивающихся экономик. Изменяющийся ландшафт подчёркивает необходимость более широкого подхода к стратегиям развития. Принимающие решения лицам следует пересмотреть ключевые компоненты, чтобы адаптироваться к переконфигурации глобальной торговли и воздействию новых технологий. Переломный момент в глобальной торговле также усиливает геополитические риски, поскольку страны ориентируются в более неопределённой и конкурентной международной среде.

Появляются новые возможности, благодаря технологиям зелёного перехода, а также растущей торговли и интеграции Юг-Юг. Однако для полной реализации их потенциала требуются новые подходы к структурной экономической трансформации, промышленной политике и финансовому управлению. На национальном уровне государствам необходимы эффективные институциональные возможности. На многостороннем уровне диалог Север-Юг и координация политики должны направлять инклюзивную и стабильную глобальную экономику, основанную на коллективных интересах. Хотя 2024 год ознаменовался важными начинаниями в многосторонней сфере, эти усилия необходимо расширять, чтобы обеспечить устойчивое будущее для всех.

Подобно другим агрегатным индексам сырьевых товаров, индекс минералов, руд и недрагоценных металлов ЮНКТАД стал менее волатильным с начала 2023 года по сравнению с предыдущими годами. В период с февраля по май 2023 года он снизился на 11%, что отражает падение цен на такие ключевые товары, как алюминий, медь, железная руда и никель. После относительной стабильности с июня по декабрь 2023 года индекс снова вырос более чем на 10% с февраля 2024 года.

Цены на драгоценные металлы, такие как золото и платина, демонстрировали аналогичные тенденции. В частности, цена на золото выросла на 25% в период с марта по середину сентября 2024 года. Она достигла нового рекордного максимума на фоне сильного спроса со стороны потребителей, а также со стороны центральных банков стран, планирующих сократить свою зависимость от доллара, таких как Китай, Индия, Казахстан и Российская Федерация.

Рост цен на золото также отражал рыночные ожидания скорого ослабления денежно-кредитной политики в США, что вызвало опасения возрождения инфляции и обесценивания доллара, хотя массовое количественное смягчение в прошлые десятилетия показало, что такие ожидания могут быть ошибочными.

Наиболее острая ценовая волатильность наблюдалась на рынках некоторых критически важных минералов для энергетического перехода. Цены на литий, кобальт и никель упали на 78%, 34% и 42% соответственно в 2023 году. Снижение было частично обусловлено резким ростом производства и переизбытком этих сырьевых материалов после сильного спроса на электромобили и аккумуляторы в 2021 и начале 2022 года. Кроме того, медленный рост продаж аккумуляторных батарей для электромобилей в сочетании с крупномасштабным производством аккумуляторных элементов и катодов привёл к значительному накоплению запасов конечной продукции.

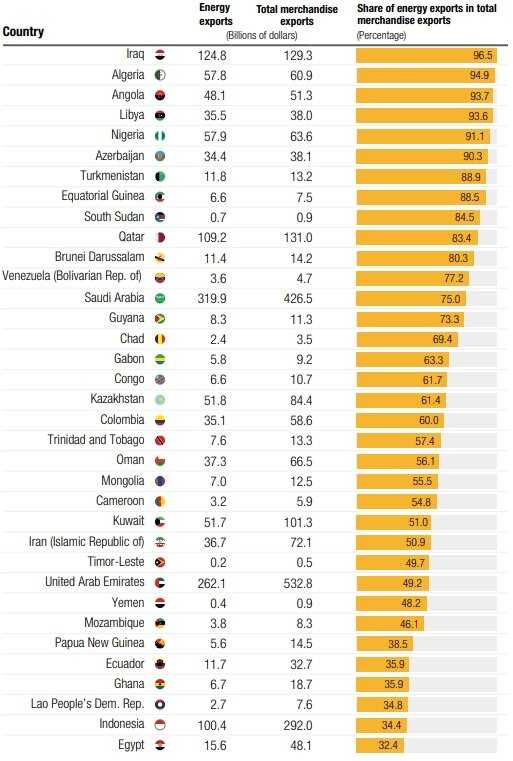

Хотя существующий крупный парк автомобилей, работающих на нефтяном топливе, неизбежно замедляет изменения, страны, которые полагаются на экспорт нефти для значительной части экспортных доходов, вероятно, столкнутся с растущими ограничениями в финансировании существующих уровней импорта в течение следующих двух десятилетий. Эта трудность будет экзистенциальной для таких стран, как Ангола, Азербайджан и Ливия, где экспорт топлива составлял более 40% от общего ВВП — не только экспорта — в среднем с 2010 по 2022 год, и где прошлые экспортные доходы были в значительной степени потреблены.

Вторая группа стран, где экспорт нефти составляет более 25% ВВП, таких как Алжир, Боливарианская Республика Венесуэла и Казахстан, также может быть затронута этим сдвигом. В общей сложности экспорт сырой нефти составляет более 30% экспорта для 22 развивающихся стран и более 50% для 14 из этих 22. Третья группа стран, использующих экспорт нефти для финансирования импорта товаров потребления, вероятно, столкнётся с ограничением доходов.

Страны, крайне уязвимые к спаду экспорта энергоносителей

Развивающиеся страны с экспортом энергоносителей, превышающим 30% от общего объёма экспорта товаров, в порядке убывания долей, 2022 г.

Источник: Отчёт ЮНКТАД о торговле и развитии 2024

25 развивающихся стран с наибольшим объёмом экспортных доходов, расходуемых на обслуживание долга

Обслуживание долга как доля экспортных доходов, %

Источник: Отчёт ЮНКТАД о торговле и развитии 2024

UTC+00