НА 20% СОКРАТИЛОСЬ ЧИСЛО СДЕЛОК НА РЫНКЕ ЖИЛЬЯ

А количество введённых квартир наоборот выросло на 20%

Изображение: freepik

Количество сделок купли-продажи сократилось в 2023 году на 20,5% по сравнению с 2022 годом, однако демонстрирует рост по сравнению с допандемийными уровнями. Количество введённых квартир в 2023 году выросло на 20,2% после снижения в 2022 году. Такие данные приведены в отчёте Нацбанка о финансовой стабильности Казахстана. В целом, рынок жилой недвижимости в Казахстане демонстрирует признаки стабилизации после бурного роста в предыдущие годы. Несмотря на сокращение количества сделок, цены остаются относительно стабильными. Ипотечный рынок претерпевает изменения: снижается доля льготных программ, растёт доля рыночных займов. Тем не менее, несмотря на снижение доли государственных программ, спрос на них остаётся высоким. Стоимость жилья, приобретаемого по программе 7-20-25, продолжает расти, что усложняет доступность жилья для населения. При этом дальнейший рост цен на недвижимость может создать риски для банковского сектора.

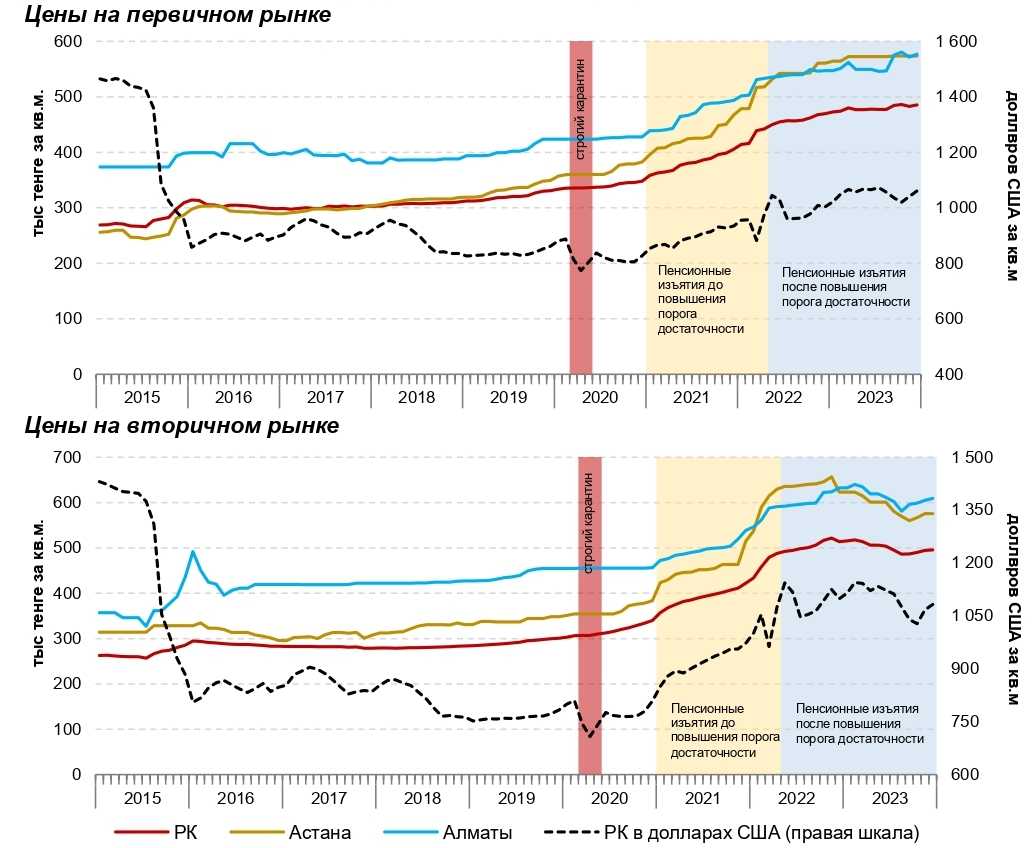

В 2023 году цены на первичном рынке жилой недвижимости показали незначительный рост с марта 2023 года, а цены на вторичном рынке снижались на протяжении трёх кварталов 2023 года с небольшим восстановлением в 4 квартале. Несмотря на существенное снижение объёмов льготных программ, цены на рынке жилой недвижимости оставались стабильными, а активность оставалась на высоком уровне.

На фоне снижения объёмов льготных ипотечных программ объёмы рыночных ипотечных займов значительно возросли. Так, доля рыночных ипотечных займов выросла с 15,5% в 2022 году до 34,6%в 2023 году. Сопутствующий рост средневзвешенных ставок на ипотечном рынке способствовал росту долговой нагрузки населения на первичном рынке и не оказал значительного влияния на вторичный рынок. Однако основным фактором роста долговой нагрузки за последние годы является рост цен на жилую недвижимость.

LTV на момент выдачи займов находится на устойчивых уровнях, при этом на фоне роста рыночных ипотечных займов отмечается рост доли займов в менее рискованной категории LTV от 40% до 50%. Учитывая значительную долю жилой недвижимости в залоговом обеспечении банков второго уровня по потребительским займам с обеспечением, дальнейший рост цен на жилую недвижимость выше устойчивых уровней потенциально несёт риски для залогового обеспечения БВУ, — подчёркивают авторы отчёта.

Тенденции на рынке жилой недвижимости

В декабре 2023 года цены на новое жильё увеличились на 2,7% по сравнению с декабрём 2022 года. В номинальном выражении цена за 1 кв.м. первичного жилья в Казахстане составила ₸494,9 тыс. тенге, в Алматы — ₸577,6 тыс., в столице — ₸588,8 тыс.

К концу 2023 года средние цены на недвижимость по Казахстану на вторичном рынке снизились на 3,7%. После значительного роста среднемесячных цен жилой недвижимости в 2022 году, с начала 2023 отмечается обратная коррекция средних цен на вторичном рынке. Также в конце 2023 года ценовые показатели для жилья на первичном и вторичном рынке выровнялись в абсолютном выражении.

К концу 2023 года средние цены по РК на первичном и вторичном рынке недвижимости выровнялись в номинальных значениях

Источник: БНС АСПР РК, расчёты НБРК

Примечание. Цены были пересчитаны с использованием ежемесячных индексов БНС АСПР РК. Для начальной точки пересчёта были использованы цены на недвижимость в 2023 году.

В 2023 году количество сделок купли-продажи жилья в годовом выражении уменьшилось с 465,8 тысяч до 370,6 тысяч. Стоит отметить, что в 2023 году активность на рынке жилой недвижимости значительно снизилась по сравнению с 2021 и 2022 годами. Однако количество сделок в конце 2023 года сложилось выше уровня 2019–2020 годов. Значительное сокращение числа сделок объясняется увеличением порога достаточности при досрочном снятии части пенсионных накоплений в апреле 2022 года, а также тем, что лица, обладавшие возможностью досрочного снятия средств, воспользовались этой возможностью в 2021 и 2022 годах. Кроме того, с начала 2023 года введён лимит на льготную ипотечную программу «7- 20-25» в размере ₸100 млрд ежегодно.

Количество сделок в 2023 году сократилось на 20,5%

Источник: БНС АСПР РК, расчёты НБРК

Строительство жилья

Согласно данным БНС за 2023 год общий объём финансирования, направленного на строительство жилых зданий в Казахстане, составил приблизительно ₸3,2 трлн, увеличившись на 36,0% по сравнению с 2022 годом. В тот же период введено в эксплуатацию 17,5 млн кв. м общей площади жилых зданий, что на 11,9% превышает уровень 2022 года. Кроме того, построено 157 тыс. квартир, что составляет прирост на 20,2% по сравнению с аналогичным периодом предыдущего года.

Средние фактические затраты на строительство 1 квадратного метра общей площади жилого здания в 2023 году составили ₸182,6 тыс., что на 21,5% выше по сравнению с 2022 годом.

Рост реального ВВП в 2023 году составил 5,1%, что является максимальным показателем с 2014 года. Начиная с 2019 года строительный сектор вносит ощутимый вклад в рост реального ВВП и составляет порядка 1,7%.

В 2023 году отмечается заметное увеличение строительной активности

Источник: БНС АСПР РК, расчёты НБРК

Ипотечное кредитование

В феврале 2023 года доля ипотечного кредитования в общем объёме кредитов, выданных банками физическим лицам, включая ИП, достигла исторического максимума и составила 38,14%. Однако в течение года отмечался тренд на снижение доли ипотеки в общем объёме банковского кредитования, сопровождающийся увеличением средневзвешенных ставок по ипотечному кредитованию.

Доля ипотечных кредитов в общем объёме кредитования снижалась с 20,7% в декабре 2022 года до 19,0% в декабре 2023 года на фоне роста средневзвешенных ставок с 9,7% до 11,1%, соответственно. Повышение средневзвешенных ипотечных ставок связано с ограничением финансирования программы «7-20-25» до ₸100 млрд в год в 2023 году, и отсутствием других государственных льготных ипотечных программ.

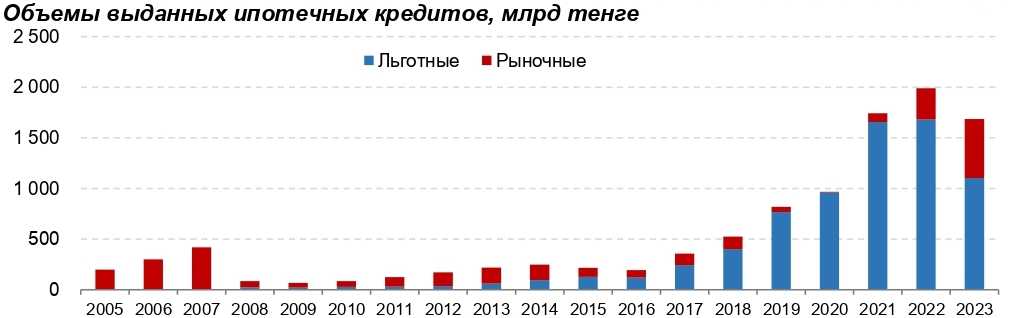

Объём ипотечных кредитов, выданных «Отбасы Банком», составил ₸1 трлн, или 59,4% от общего объёма ипотечного кредитования. Тем не менее, в 2023 году доля государственной льготной ипотечной программы «7-20-25» снизилась до 5,9% от общего объёма ипотечного кредитования, в то время как в 2022 году данная программа занимала 21,2% от общего объёма.

В 2023 году объём ипотечного кредитования уменьшился на 15,2%, тем не менее, в то же время рыночное ипотечное кредитование выросло в 2 раза.

В годовом выражении объём рыночной ипотеки вырос в два раза

Источник: расчёты НБРК

С учётом снижения средневзвешенных ставок по ипотечным займам в период с 2019 по 2022 годы, основным фактором роста долговой нагрузки населения по ипотечным кредитам являлся рост цен на рынке жилой недвижимости.

Показатели LTV на момент выдачи займа в 2023 году находились на устойчивых уровнях. LTV — это отношение суммы кредита к стоимости имущества, передаваемого в залог кредитной организации. Так наибольшее количество займов приходится на диапазон 60–70%, что обусловлено высокими объёмами промежуточных займов «Отбасы Банка». На фоне ужесточения требований по промежуточным займам «Отбасы Банка» и росту доли рыночных ипотечных продуктов наблюдается рост доли займов в категории LTV от 40% до 50% с одновременным снижением доли займов в категории LTV от 50% до 60% и от 60% до 70%.

Жилая недвижимость занимает значительную долю в структуре обеспечения потребительского кредитования физических лиц, составляя 37,1% от потребительских займов с обеспечением. Таким образом, рост цен на жилую недвижимость выше устойчивых уровней может нести риски для залогового обеспечения банков второго уровня.

Государственные программы

Отмечается стабильно высокий спрос на льготные ипотечные программы, которые с течением времени замещались друг другом. В 2022 году количество поданных заявок на участие в программе льготного кредитования «7-20-25» превысило показатели 2021 года более чем в 5 раз. Однако в 2023 году количество поданных заявок уменьшилось почти в три раза в сравнении с 2022 годом. В то же время, объём выданных кредитов по программе «7-20-25» сократился с ₸422,2 млрд в 2022 году до ₸100 млрд в 2023 году из-за введённых новых ограничений, что представляет собой уменьшение в 4,2 раза относительно предыдущего периода.

С 2019 по 2023 год отношение ежемесячных ипотечных выплат к доходам домохозяйств, участвующих в программе «7-20-25», выросло с 24,3% до 28,6% на уровне всей республики, при этом удерживая уровень, зафиксированный в 2022 году. В сравнении с 2019 годом стоимость жилья, приобретенного в 2023 году, увеличилась на 24,4%, достигнув отметки в ₸18,1 млн. Это существенное увеличение стоимости жилья сказалось на ежемесячных ипотечных выплатах по программе «7-20-25», приведя к их увеличению на 20,2%.

Наиболее высокие цены на жилье по программе «7-20-25» зафиксированы в Атырауской области, а также в Алматы и Астане. В то же время в Павлодарской, Жамбылской, Северо-Казахстанской и Жетысуской областях — самые низкие цены.

Средняя сумма ипотечного займа с 2019 года увеличилась на 21,0% к 2023 году, но при этом максимальная допустимая стоимость жилья остаётся такой же с момента запуска программы. В связи с этим с каждым годом при увеличении стоимости жилья становится всё труднее приобрести подходящую недвижимость по данной программе, заключили авторы отчёта. Кроме этого, значительная доля льготных ипотечных займов затрудняет развитие рыночных ипотечных программ.

UTC+00