КАЗАХСТАН ВТОРОЙ МЕСЯЦ ПОДРЯД СОКРАЩАЕТ НЕФТЕДОБЫЧУ

ОПЕК повысила прогноз спроса на сырую нефть из стран ОПЕК+

Изображение: Mike/Pixabay

Прогноз роста мирового спроса на нефть на 2025 и 2026 годы сохраняется на уровне 1.3 млн баррелей в сутки г/г, с основным ростом в странах, не входящих в ОЭСР. При этом прогноз спроса на сырую нефть из стран ОПЕК+ пересмотрен в сторону повышения на 2025 и 2026 годы. Это означает, что ожидается, что доля стран ОПЕК+ в удовлетворении мирового спроса будет немного выше, чем предполагалось ранее. Организация стран-экспортёров нефти опубликовала ежемесячный отчёт о состоянии нефтяного рынка. По итогам мая Казахстан второй месяц подряд сократил объёмы нефтедобычи.

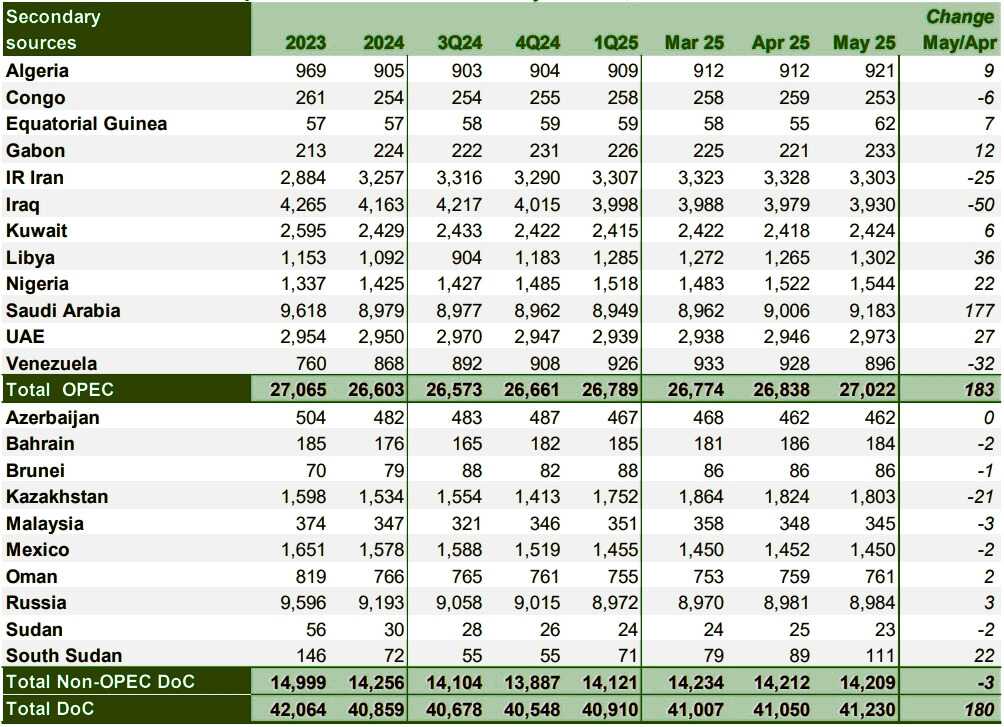

Добыча сырой нефти странами ОПЕК+

Источник: ОПЕК

Примечание. Суммарные значения могут не совпадать из-за независимого округления, учитывая имеющиеся вторичные источники на текущую дату. Среди стран, входящих в ОПЕК+, но не являющихся членами ОПЕК, наибольшее снижение добычи в мае 2025 года по сравнению с апрелем 2025 года показал Казахстан, сократив производство на 21 тыс. б/c

Динамика цен на сырую нефть

В мае стоимость корзины ОПЕК (ORB) снизилась на $5,36, или 7,8% в месячном исчислении (м/м), составив в среднем $63,62/барр. Фьючерсный контракт на ICE Brent с поставкой в ближайшем месяце снизился на $2,45, или 3,7% м/м, до среднего значения $64,01/барр, в то время как фьючерсный контракт на NYMEX WTI с поставкой в ближайшем месяце снизился на $2,02, или 3,2% м/м, до среднего значения $60,94/барр. Спред между первым месяцем контрактов ICE Brent и NYMEX WTI сократился на 43 цента м/м, составив в среднем $3,07/барр. Форвардные кривые ICE Brent, NYMEX WTI и GME Oman сгладились в мае по сравнению с предыдущим месяцем, но остались в состоянии бэквордации. Спекулятивная активность демонстрировала смешанные тенденции по двум основным фьючерсным и опционным контрактам, ICE Brent и NYMEX WTI.

Отметим, что, несмотря на снижение цен на нефть в мае, о котором говорится в отчёте ОПЕК, июнь 2025 года ознаменовался значительной волатильностью на мировых нефтяных рынках. Эскалация конфликта между Израилем и Ираном, включая атаки на нефтяную инфраструктуру, привела к резкому росту цен на нефть и создала дополнительную неопределённость относительно будущих поставок. Так, с начала месяца наблюдается заметный скачок котировок, что контрастирует с майской тенденцией снижения, отражённой в докладе ОПЕК. Развитие этой геополитической ситуации будет ключевым фактором, влияющим на динамику цен в ближайшей перспективе.

Мировой спрос на нефть

Прогноз роста мирового спроса на нефть на 2025 год остался на уровне 1,3 млн б/с в годовом исчислении (г/г), без изменений по сравнению с оценкой прошлого месяца. Были внесены лишь незначительные корректировки, в основном в фактические данные за первый квартал 2025 года. В странах ОЭСР спрос на нефть, по прогнозам, вырастет примерно на 0,2 млн б/с в 2025 году, в то время как спрос в странах, не входящих в ОЭСР, вырастет более чем на 1,1 млн б/с в 2025 году. В 2026 году мировой спрос на нефть, по прогнозам, вырастет на 1,3 млн б/с г/г, что также не изменилось по сравнению с оценками прошлого месяца, при этом в ОЭСР прогнозируется рост примерно на 0,1 млн б/с г/г, а в странах, не входящих в ОЭСР, — на 1,2 млн б/с г/г.

Мировое предложение нефти

Поставки жидких углеводородов из стран, не в ОПЕК+, по прогнозам, вырастут примерно на 0,8 млн б/с г/г в 2025 году, без изменений по сравнению с оценкой прошлого месяца. Ожидается, что основными драйверами роста будут США, Бразилия, Канада и Аргентина. Прогноз роста поставок жидких углеводородов из стран, не входящих в ОПЕК+, на 2026 год немного скорректирован в сторону понижения до 0,7 млн б/с, при этом США, Бразилия, Канада и Аргентина остаются основными драйверами роста. Тем временем, поставки газовых конденсатов (NGLs) и нетрадиционных жидких углеводородов из стран ОПЕК+, по прогнозам, вырастут на 0,1 млн б/с г/г в 2025 году, составив в среднем 8,4 млн б/с, за которыми последует аналогичное увеличение примерно на 0,1 млн б/с г/г в 2026 году, до среднего значения 8,5 млн б/с. Добыча сырой нефти странами ОПЕК+, увеличилась на 180 тыс. б/с в мае м/м, составив в среднем около 41,23 млн б/с, согласно имеющимся вторичным источникам.

Товарные рынки и нефтепереработка

В мае маржа нефтепереработки выросла во всех отчитывающихся торговых центрах на фоне снижения цен на сырьё и сохраняющейся устойчивости бензина в различных регионах. В регионе побережья Мексиканского залива США (USGC) бензин обычных марок и мазут с содержанием серы 3,0% показали сезонное улучшение, несмотря на увеличение загрузки НПЗ, что негативно сказалось на показателях всех остальных продуктов. В Роттердаме наблюдался уверенный рост по всему ассортименту нефтепродуктов, при этом бензин, мазут и нафта были основными драйверами месячного роста. В Сингапуре маржа увеличилась, поскольку все продукты показали значительный прирост. Значительный объём технического обслуживания НПЗ привёл к сокращению доступности продуктов в Азии, что в сочетании с более низкими ценами на сырьё поддержало экономику переработки в регионе. Глобальная загрузка НПЗ восстановилась в мае, увеличившись почти на 400 тыс. б/с м/м, до 79,3 млн б/с, что на 1,6 млн б/с ниже г/г.

Торговля сырой нефтью и нефтепродуктами

В мае импорт сырой нефти в США вырос на 5% м/м, составив в среднем 6,1 млн б/с, в то время как экспорт сырой нефти из США снизился на 8% м/м, составив в среднем 3,8 млн б/с. Импорт нефтепродуктов в США увеличился на 6% м/м, в то время как экспорт нефтепродуктов из США вырос на 4% м/м. Предварительные оценки показывают, что импорт сырой нефти в страны ОЭСР Европы снизился м/м в апреле на фоне снижения поступлений из Казахстана и Нигерии. Импорт нефтепродуктов в страны ОЭСР Европы вырос примерно на 14% м/м в апреле, что обусловлено увеличением поступлений мазута. Последние официальные данные по Японии показывают, что импорт сырой нефти оставался относительно стабильным в апреле м/м на уровне 2,5 млн б/с, в то время как импорт нефтепродуктов снизился почти на 20% м/м из-за резкого падения поступлений СУГ. Экспорт нефтепродуктов из Японии частично восстановился в апреле благодаря увеличению отгрузок газойля и авиационного топлива. Импорт сырой нефти в Китай снизился в апреле м/м, составив в среднем 11,7 млн б/с. Предварительные данные за май показывают дальнейшее снижение до среднего значения 11,0 млн б/с. Импорт нефтепродуктов в Китай резко вырос на 18% м/м в апреле, что было обусловлено восстановлением импорта мазута и дополнительно поддержано СУГ. Экспорт нефтепродуктов из Китая снизился примерно на 2% по сравнению с уровнями предыдущего месяца, так как снижение экспорта дизельного топлива и бензина перевесило рост экспорта авиационного топлива и мазута. Импорт сырой нефти в Индию в апреле снизился м/м, составив в среднем 5,2 млн б/с. Импорт нефтепродуктов снизился на 7% м/м из-за снижения поступлений СУГ, в то время как экспорт нефтепродуктов резко упал почти на 29% м/м на фоне снижения отгрузок бензина и дизельного топлива.

Последние официальные региональные данные по ОЭСР Европе показывают, что импорт сырой нефти вырос на 0,2 млн б/с, или 3%, в феврале 2025 года, составив в среднем 8,4 млн б/с. По сравнению с аналогичным периодом прошлого года импорт сырой нефти снизился на 359 тыс. б/с, или 4%. Что касается источников импорта из-за пределов региона, США обеспечили наибольший вклад в феврале — около 1,6 млн б/с, что немного больше, чем месяцем ранее. Казахстан был на втором месте с чуть менее 1,0 млн б/с, за ним следом Ливия.

Баланс спроса и предложения

Спрос на сырую нефть из ОПЕК+ пересмотрен в сторону повышения на 0,1 млн б/с по сравнению с предыдущим месяцем, достигнув 42,7 млн б/с в 2025 году. Это представляет собой увеличение примерно на 0,4 млн б/с по сравнению с оценкой 2024 года. Спрос на сырую нефть ОПЕК+ в 2026 году также пересмотрен в сторону повышения на 0,2 млн б/с по сравнению с предыдущим месяцем, достигнув 43,2 млн б/с, или примерно на 0,4 млн б/с выше, чем прогноз на 2025 год.

Перспективы мирового рынка нефти на вторую половину 2025 года

Мировая экономика превзошла ожидания в первой половине 2025 года, при этом данные указывают на более высокий, чем ожидалось, рост в Индии, Китае и Бразилии в первом квартале 2025 года. В США базовый рост оставался устойчивым, в то время как Еврозона пережила умеренное восстановление по сравнению с прошлым годом. Ожидается, что эта сильная база, заложенная в первой половине 2025 года, обеспечит поддержку и достаточный импульс для уверенной второй половины 2025 года. Однако ожидается, что тенденция роста будет немного умереннее в квартальном исчислении. С учётом этой динамики, прогноз мирового экономического роста составляет 2,9% в 2025 году.

Ко второй половине 2025 года ожидается достижение частичных торговых соглашений между США и ключевыми партнёрами, что снизит неопределённость. По мере частичной нормализации торговых моделей ожидается ослабление торговых искажений в тенденциях роста, при этом потребление и инвестиции, как прогнозируется, останутся устойчивыми. Тем не менее, некоторые риски могут сохраняться на тарифном фронте, особенно учитывая запланированное истечение 90-дневной паузы на взаимные тарифы в июле и августе, включая те, что направлены на Китай. Следует отметить, что ускорение таких мер, как политика стимулирования потребления в Китае и фискальная поддержка в Германии и США, как ожидается, компенсирует часть потенциального негативного влияния от продолжающейся торговой неопределённости.

Дальнейшую поддержку могут оказать адаптивные денежно-кредитные политики в США, Еврозоне и Китае. Ожидается, что ФРС продолжит смягчение во второй половине 2025 года, после того как она удерживала процентные ставки на стабильном уровне на своих последних трёх заседаниях. Более того, Европейский центральный банк (ЕЦБ) и Народный банк Китая (НБК), как прогнозируется, продлят свою адаптивную позицию до второй половины 2025 года. С учётом этого, прогноз мирового спроса на нефть составляет в среднем 1,4 млн б/с г/г во второй половине 2025 года. За весь 2025 год ожидается рост на 1,3 млн б/с.

В ОЭСР спрос на нефть, по оценкам, увеличится на 90 тыс. б/с г/г во второй половине 2025 года. Это в основном обусловлено США. С точки зрения продуктов, авиационный керосин и бензин станут основными драйверами регионального спроса на нефть на фоне летнего сезона вождения и продолжающейся активной воздушной активности. Однако потребности в дизельном топливе, как ожидается, будут сдерживаться более мягкой экономической и производственной активностью, а спрос на нафту может быть подавлен снижением рентабельности нефтехимической промышленности. В целом, спрос на нефть в ОЭСР прогнозируется в среднем на уровне 160 тыс. б/с в 2025 году. В странах, не входящих в ОЭСР, ожидается, что Азия станет основным драйвером спроса на нефть, при существенной поддержке со стороны Китая и Индии.

Спрос на нефть, как ожидается, будет поддерживаться продолжающимся восстановлением авиаперевозок, здоровыми уровнями вождения, а также улучшением активности в производственном секторе. Спрос на нефть в странах, не входящих в ОЭСР, по прогнозам, будет расти в среднем на 1,3 млн б/с г/г во второй половине 2025 года. С точки зрения основных продуктов, бензин и авиационное топливо станут лидерами роста регионального спроса на нефть, за ними следуют дизельное топливо, СУГ и нафта. В целом, спрос на нефть в странах, не входящих в ОЭСР, прогнозируется в среднем на уровне 1,1 млн б/с в 2025 году.

UTC+00