КАЗАХСТАН СОКРАТИЛ ДОБЫЧУ НЕФТИ ВПЕРВЫЕ С НАЧАЛА ГОДА

Республика также уменьшила поставки в страны ОЭСР-Европа

Изображение: EdenMoon/Pixabay

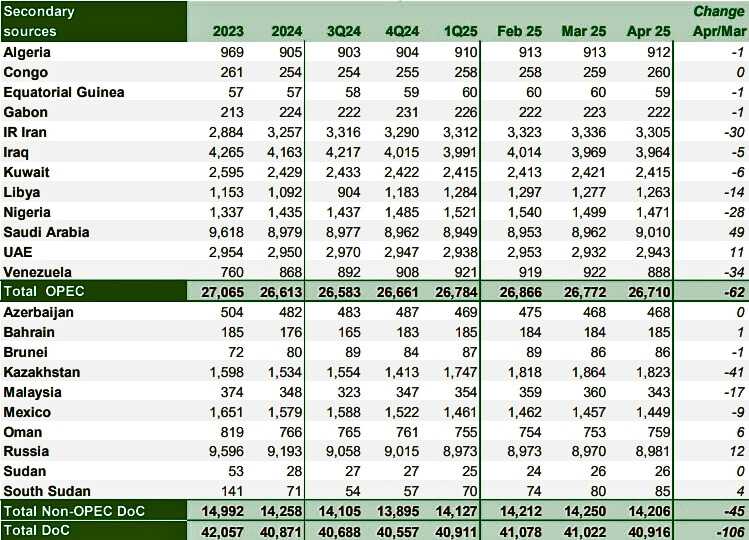

В апреле Казахстан снизил нефтедобычу на 41 тыс. б/с. Сокращение произошло на фоне продолжающегося давления со стороны ОПЕК+ по соблюдению ранее согласованных ограничений. Организация стран-экспортёров нефти опубликовала очередной ежемесячный отчёт по рынку нефти. Снижение добычи сырья в Казахстане стало частью общего тренда в странах ОПЕК+. Показатели выпуска нефти снизились несмотря на ранее широко анонсированные планы по наращиванию нефтедобычи. Ранее Саудовская Аравия инициировала увеличение добычи нефти в рамках ОПЕК+, что привело к снижению мировых цен на нефть до уровней, не наблюдавшихся с 2021 года.

Казахстан сократил нефтедобычу в апреле на 41 тыс. б/с, до 1,823 тыс. б/с. Снижение объёмов выпуска по сравнению с мартом составило 2,2%. Это самое большое месячное сокращение среди стран ОПЕК+. Снижение произошло впервые с декабря 2024-го. При этом Саудовская Аравия напротив увеличила нефтедобычу на 49 тыс. б/с. Всего ОПЕК+ сократила производство нефти на 106 тыс. б/с.

Добыча сырой нефти на основе вторичных источников, тыс. б/с

Источник: ОПЕК

Примечание. Общие суммы могут не совпадать из-за независимого округления, учитывая доступные на сегодняшний день вторичные источники.

В апреле стоимость корзины нефти ОПЕК снизилась на $5,02, или на 6,8% м/м, составив в среднем $68,98/барр. Фьючерсный контракт ICE Brent с поставкой в следующем месяце снизился на $5,01, или на 7,0% м/м, составив в среднем $66,46/барр., а фьючерсный контракт NYMEX WTI с поставкой в следующем месяце снизился на $4,98, или на 7,3% м/м, составив в среднем $62,96/барр. Спред между первыми месяцами контрактов ICE Brent и NYMEX WTI незначительно сократился на 3¢ м/м, составив в среднем $3,50/барр. Ближние участки форвардных кривых ICE Brent, NYMEX WTI и GME Oman в апреле продолжили укрепляться м/м, при этом спреды между ближайшими месяцами перешли в более сильную бэквордацию, отражая оптимизм трейдеров относительно рыночных перспектив в краткосрочной перспективе.

Мировой спрос на нефть, как ожидается, вырастет на 1,3 млн б/с в 2025 и 2026 годах — без изменений по сравнению с предыдущей оценкой. Основной рост обеспечат страны вне ОЭСР (по 1,2 млн б/с ежегодно), тогда как в странах ОЭСР прирост составит лишь 0,1 млн б/с.

Прогнозируется, что предложение жидких углеводородов странами вне ОПЕК+ вырастет примерно на 0,8 млн б/с г/г в 2025 году, что на 0,1 млн б/с ниже оценки прошлого месяца. Основными драйверами роста, как ожидается, станут США, Бразилия, Канада и Аргентина. Прогноз роста предложения жидких углеводородов странами вне ОПЕК+ на 2026 год также снижен примерно на 0,1 млн б/с до 0,8 млн б/с, при этом США, Бразилия, Канада и Аргентина остаются ключевыми драйверами. Тем временем, прогнозируется, что производство сжиженных углеводородных газов и нетрадиционных жидких углеводородов странами-участницами ОПЕК+ вырастет на 0,1 млн б/с г/г в 2025 и 2026 годах, составив в среднем 8,4 млн б/с и 8,5 млн б/с соответственно.

Среднесуточный мировой объём переработки в апреле достиг 79,3 млн б/с, что примерно на 500 тыс. б/с ниже г/г. Глобальный объём переработки на НПЗ продолжил падать в апреле, снизившись почти на 1,2 млн б/с м/м.

Прогноз спроса на сырую нефть стран ОПЕК+ пересмотрен в сторону повышения примерно на 0,1 млн б/с по сравнению с прошлым месяцем и составляет 42,6 млн б/с в 2025 году. Это представляет собой увеличение примерно на 0,4 млн б/с по сравнению с оценкой 2024 года. Прогноз спроса на 2026 год также пересмотрен в сторону повышения примерно на 0,1 млн б/с по сравнению с прошлым месяцем, достигнув 42,9 млн б/с — примерно на 0,4 млн б/с выше прогноза на 2025 год.

В апреле импорт сырой нефти в США составил в среднем 5,8 млн б/с, снижение на 0,1 млн б/с м/м и на 0,8 млн б/с г/г. Экспорт сырой нефти из США составил в среднем 4,1 млн б/с, что в целом соответствует уровням годичной давности и примерно на 2% выше м/м. Импорт нефтепродуктов в США снизился на 19% г/г, составив в среднем 1,7 млн б/с, в то время как экспорт нефтепродуктов из США вырос на 4% г/г, составив в среднем 6,7 млн б/с.

В отчёте указано, что предварительные оценки за апрель показывают снижение импорта сырой нефти в страны ОЭСР Европы м/м на фоне меньших поставок из Казахстана, а также Нигерии и Канады в регион, что нивелировало увеличение импорта сырой нефти из США. Импорт нефтепродуктов в страны ОЭСР Европы оставался стабильным, с ростом по всем основным продуктам, кроме СУГ.

При этом согласно последним официальным региональным данным по странам ОЭСР Европы, импорт сырой нефти в начале года снизился на 0,7 млн б/с, или на 8%, составив в среднем 8,1 млн б/с в январе 2025 года. По сравнению с прошлым годом импорт сырой нефти был на 333 тыс. б/с, или на 4%, ниже по сравнению с тем же месяцем предыдущего года. Однако Казахстан в начале года нарастил поставки в ОЭСР-Европа до объёма в 1,0 млн б/с (0,9 млн б/с в прошлые месяцы). Благодаря этому наша республика вновь вернулась на вторую строчку основных поставщиков нефти в регион.

Импорт сырой нефти в Китай составил в среднем 12,1 млн б/с в марте — впервые выше 12 млн б/с с августа 2023 года, поскольку были осуществлены некоторые отложенные поставки. Импорт нефтепродуктов в Китай в марте снизился почти на 7% м/м на фоне резкого сокращения импорта мазута, в то время как экспорт подскочил примерно на 29% м/м за счёт увеличения отгрузок бензина. Импорт сырой нефти в Индию в марте достиг нового рекордного максимума в 5,4 млн б/с после роста более чем на 5% м/м. Импорт нефтепродуктов в Индию вырос на 2% м/м на фоне увеличения поставок СУГ. Экспорт нефтепродуктов снизился почти на 3% м/м, но остался сильным, поскольку сокращение поставок нафты и бензина было компенсировано увеличением отгрузок дизельного топлива и мазута.

UTC+00