ВОЙНА В УКРАИНЕ И ПЕРСПЕКТИВЫ МИРОВЫХ ЦЕН НА НЕФТЬ

Санкции, изменение торговых потоков и возможные сценарии прекращения огня держат Россию в центре волатильности нефтяного рынка

Конфликт между Россией и Украиной по-прежнему представляет значительный риск для прогноза мировых цен на нефть, пишут аналитики Oxford Economics. Исследователи представили обзор в котором оценивают влияние России на глобальный нефтяной рынок. В частности, отчёт выделяет две крайние, но маловероятные перспективы: значительное падение цен на Urals и рост Brent в случае строгого соблюдения санкций, или сближение цен в случае прекращения огня. Возможные сценарии варьируются от ужесточения санкций до полного возвращения российской нефти на рынок. Базовый прогноз состоит в том, что новые санкционные меры, включая более низкий потолок цен, установленный ЕС, и угрозы тарифов со стороны США, окажут понижательное давление на цену российской нефти, которая к концу 2025 года упадёт до $50 за баррель. На сегодня объёмы экспорта российской нефти остаются устойчивыми, но их маршруты изменились. Индия стала крупнейшим покупателем, получающим нефть со значительными скидками.

Эффективное применение странами ЕС потолка цен на нефть приведёт к снижению цены на российскую эталонную марку Urals до $47,60 за баррель в третьем квартале 2025 года. При этом цена на мировую эталонную марку Brent вырастет примерно до $80/барр. в 2026 году. В то же время прекращение огня может привести к тому, что цены на Urals и Brent сойдутся на уровне $56–$59/барр. по мере нормализации потоков и устранения неэффективности. Эти результаты представляют собой вероятные сценарии роста и падения, но вряд ли полностью реализуются.

Санкции изменили торговые потоки

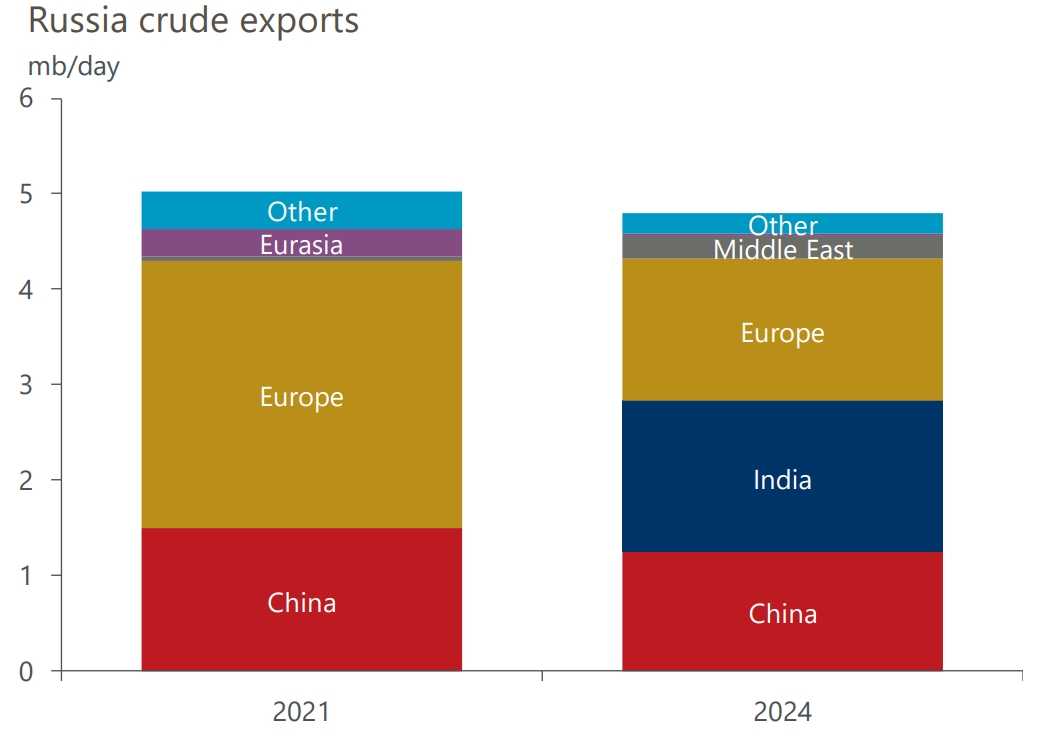

Объёмы экспорта российской нефти остаются на уровне, близком к довоенному, благодаря перенаправлению торговых потоков и расширению «теневого флота» танкеров, работающих вне традиционных судоходных каналов. Однако санкции коренным образом изменили рыночные условия.

До введения санкций Россия продавала большую часть своей нефти в Европу, Японию и другие страны ОЭСР по ценам, близким к мировому эталону Brent, с низкими транспортными расходами. Эти высокодоходные продажи были заменены более длительными и дорогими поставками в Азию со скидкой, что привело к сокращению доходов. Сейчас Индия и Китай закупают основную часть российского экспорта, часто требуя значительных скидок для компенсации санкционных рисков. Этот сдвиг также увеличил расходы, поскольку более длительные рейсы, перегрузки с судна на судно и более высокие страховые премии добавляют к стоимости работы вне стандартных судоходных каналов.

Экспорт российской сырой нефти

Российская нефть была перенаправлена, а не выведена с рынка

Источник: Oxford Economics/EIA/Vortexa/Global Trade Tracker

Санкции ужесточились, прогноз цен на российскую нефть снижен

С сентября ЕС понизит потолок цен на нефть с $60/барр. до $47,60/барр. Хотя ЕС не может запретить другим юрисдикциям покупать российскую нефть, большая часть судов и страховых мощностей контролируется западными фирмами. Это ограничивает возможности торговли выше потолка и способствует соблюдению этой меры.

Санкции оказались отчасти эффективными, способствуя значительному и устойчивому дисконту Urals по отношению к Brent. Однако Urals часто торговалась выше потолка, что указывает на повсеместное использование схем обхода, часто через «теневой флот».

Отдельно президент США Трамп пригрозил вторичными санкциями покупателям российской нефти и ввёл 25%-ные пошлины на индийский импорт, что заставило некоторые нефтеперерабатывающие заводы приостановить закупки.

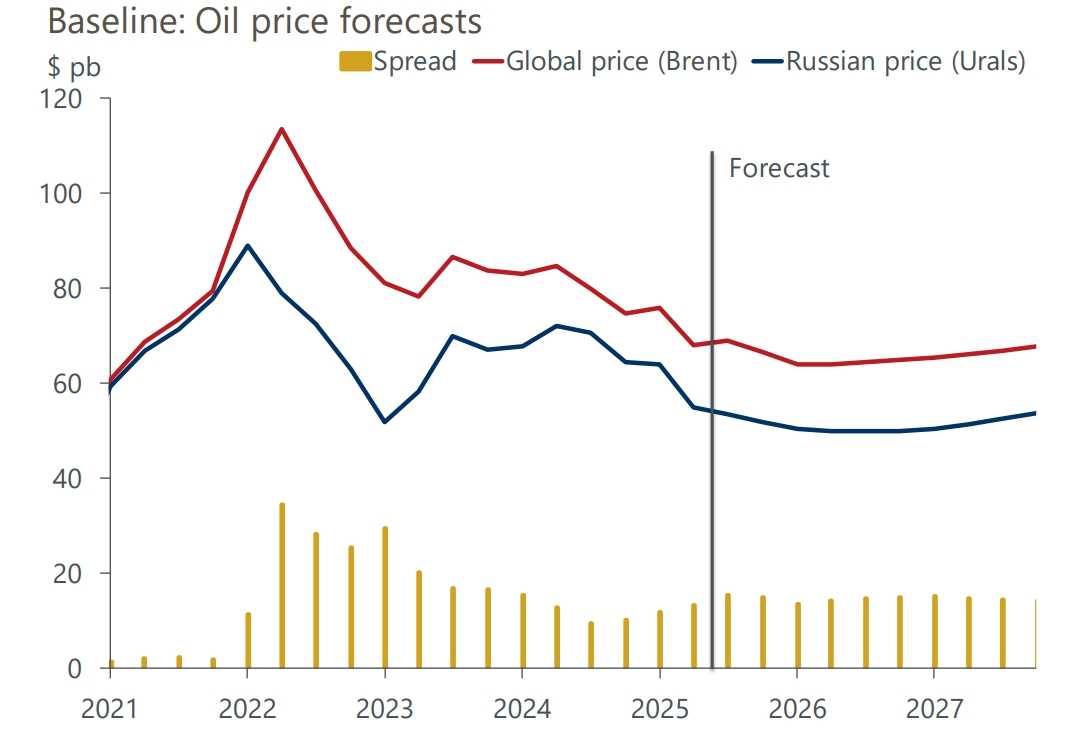

Базовый прогноз

В июле, когда Urals торговалась на уровне около $63/барр., авторы отчёта ожидали, что цена продолжит дрейфовать вверх, поскольку санкции всё чаще обходятся. Однако в августе, учитывая последние события в санкционной политике США и ЕС, аналитики пересмотрели прогноз цен на Urals в сторону понижения.

Наш базовый прогноз, который мы считаем наиболее вероятным, заключается в том, что недавние меры ещё больше повысят стоимость и риски покупки российской нефти, что умеренно снизит спрос, но в целом сохранит объёмы российского экспорта. Следовательно, мы ожидаем, что к концу 2025 года цена на Urals снизится до $50/барр., но не упадёт до нового потолка ЕС в $47,60/барр.

Исследователи не видят существенных изменений в мировом балансе нефти: несмотря на временные приостановки закупок индийскими НПЗ, рост добычи ОПЕК+ компенсирует потенциальные риски поставок из России. В результате прогнозы цен на мировые эталоны Brent и WTI остаются без изменений.

Базовый сценарий: прогнозы цен на нефть

Аналитики ожидают, что дисконт на российскую нефь умеренно увеличится, но не вызовет роста цен на Brent

Источник: Oxford Economics/Haver Analytics

Появляются противоположные сценарии. Геополитическая обстановка несёт риски в зависимости от того, как будут развиваться конфликт и санкции.

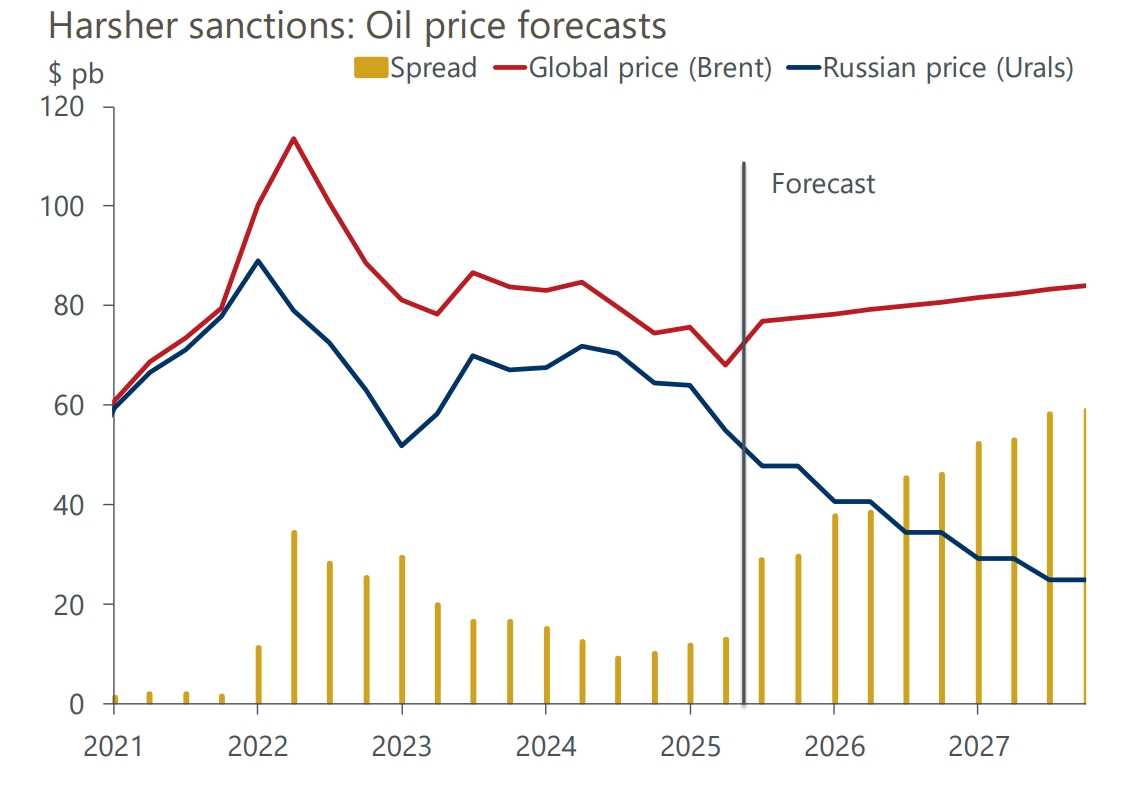

Сценарий роста цен: ужесточение санкций

В этом сценарии аналитики предполагают, что давление со стороны западных союзников приведёт к более строгому соблюдению и применению потолка цен ЕС, который будет эффективно применяться с третьего квартала 2025 года. Вероятность этого сценария низка из-за практических и политических проблем при введении санкций.

В этом сценарии цены на Urals упадут до потолка в $47,60/барр. Согласно механизму потолка, этот предел затем будет снижаться каждые шесть месяцев до уровня, на 15% ниже средней цены Urals за предыдущие шесть месяцев, что приведёт к постепенному снижению цен. Хотя часть российской нефти всё ещё будет продаваться, аналитики ожидают, что более низкие цены будут сдерживать буровую активность в России. В то же время дополнительные расходы на соблюдение требований и повышенный политический риск могут побудить Китай и Индию сократить закупки, что приведёт к снижению объёмов российского экспорта.

Эта комбинация сокращения добычи в России и снижения готовности ключевых покупателей приведёт к ужесточению мирового баланса предложения. Конкурирующий спрос на несанкционированные баррели приведёт к росту цен, при этом Brent вырастет примерно до $80/барр. в 2026 году, а дисконт Urals увеличится до более чем $50/барр.

Мы ожидаем, что этот сценарий, скорее всего, будет развиваться посредством постепенного усиления санкционного давления, что позволит другим производителям, таким как США и Саудовская Аравия, увеличить предложение и предотвратить серьёзный дефицит.

Ужесточение санкций: прогнозы цен на нефть

Более жёсткие санкции могут поднять цены на нефть выше $80 за баррель

Источник: Oxford Economics/EU/Haver Analytics

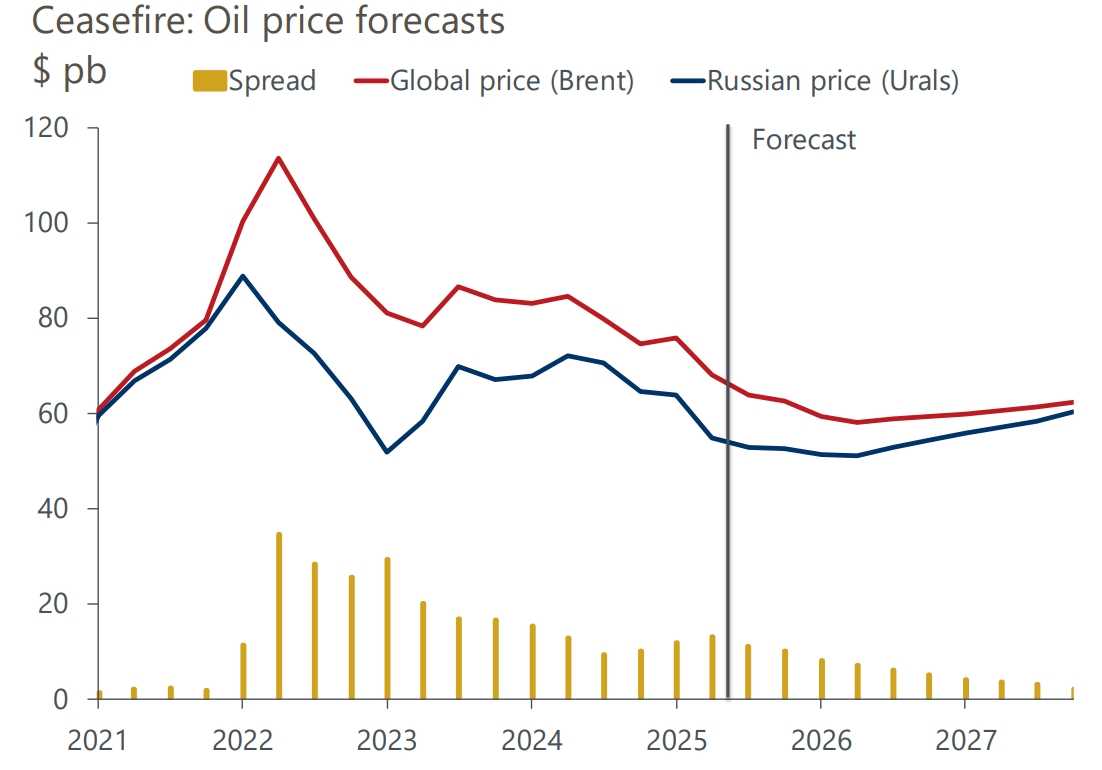

Сценарий снижения цен: прекращение огня устраняет санкционную премию

В сценарии снижения рисков прекращение огня приводит к отмене санкций и реинтеграции российской нефти на традиционные рынки ОЭСР. Аналитики считают этот исход маловероятным, с вероятностью менее 30% заключения соглашения о прекращении огня в ближайшем будущем.

Если будет достигнуто соглашение о прекращении огня и санкции будут отменены, российские баррели снова будут перемещаться по более коротким и дешёвым морским маршрутам, что снизит транспортные и страховые расходы. Многие покупатели в Европе, Японии и других бывших странах-клиентах вернутся, заменив часть длительных поставок со скидкой в Азию. Однако маловероятно, что объёмы поставок в Европу полностью вернутся к довоенному уровню, учитывая приверженность Европы к снижению зависимости от российских энергопотоков.

По мере нормализации торговых потоков логистические неэффективности и «премия за санкции», заложенные в Brent, исчезнут. Дисконт Urals к Brent сузится, поскольку санкции будут постепенно отменяться, и в конечном итоге вернётся к своему довоенному историческому диапазону ниже $2/барр. Мировые цены на нефть упадут примерно на $5/барр. по сравнению с базовым прогнозом, при этом и Urals, и Brent сойдутся в диапазоне $56–$59/барр. к 2028 году.

Прекращение огня: прогнозы цен на нефть

Прекращение огня устранит премию за санкции

Источник: Oxford Economics/Haver Analytics

UTC+00