УСТОЙЧИВЫЙ РОСТ РОЗНИЧНОГО КРЕДИТНОГО РЫНКА В КАЗАХСТАНЕ: ИТОГИ АВГУСТА

Высокий прирост потребительских и ипотечных кредитов поддержал рост кредитного портфеля.

Розничный кредитный портфель в августе продолжил демонстрировать устойчивые темпы роста на уровне предыдущего месяца (+2,2%), достигнув объёма ₸19,2 трлн.

Структура розничного кредитного портфеля на конец августа представлена следующим образом:

- Потребительские займы – ₸12,7 трлн (доля 66,1%);

- Ипотека – ₸6,0 трлн (31,3%);

- Прочие – ₸492,0 млрд (2,6%).

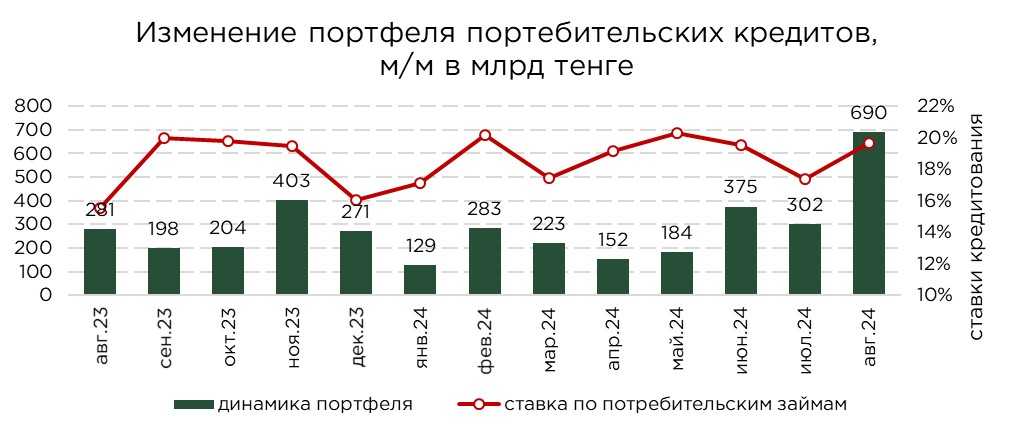

Основной вклад в рост кредитного портфеля был обеспечен увеличением объема потребительских займов, которые выросли на +₸690,3 млрд, что превышает общий прирост в ₸416,3 млрд. Динамика потребительского кредитования продолжает ускоряться на фоне высокого спроса на кредитные продукты среди населения. Этот спрос обусловлен стремлением граждан финансировать текущие расходы за счёт доступных потребительских кредитов. Такая модель поведения приводит к увеличению совокупного спроса, что, в свою очередь, оказывает проинфляционное давление на экономику.

С другой стороны, расширение потребительского кредитования способствует поддержанию общего экономического роста, выступая катализатором для сектора услуг и розничной торговли. Таким образом, хотя потребительские займы могут в краткосрочной перспективе усилить инфляционные риски, их роль в поддержании внутреннего спроса и стимулировании экономической активности остаётся значительной.

Источник: данные НБРК, расчёты THE TENGE

Ипотечный кредитный портфель демонстрирует ускорение роста, которое в значительной степени обусловлено увеличением объёма кредитов по более льготным условиям относительно рынка (Отбасы+льготные программы). Данный тренд подтверждается снижением средних процентных ставок по ипотечным займам, которые сократились на 0,3 п.п. в течение месяца. Однако, несмотря на это, общий спрос на ипотечные кредиты остаётся умеренным.

Ограниченная доступность стандартных ипотечных продуктов обусловлена высокими процентными ставками, что делает получение кредитов для большинства населения экономически невыгодным. Льготные ипотечные программы, хотя и предоставляют более привлекательные условия, имеют свои ограничения. Во-первых, существует ряд жёстких требований и условий, которые ограничивают доступ к этим займам. Во-вторых, бюджетные ограничения по данным программам не позволяют удовлетворить существующий спрос среди потенциальных заёмщиков.

Таким образом, рост ипотечного кредитования во многом сохраняется благодаря поддержке со стороны государства, но структурные проблемы, связанные с доступностью кредитов и ограниченностью бюджетных ресурсов, продолжают сдерживать более масштабное развитие этого сегмента.

Источник: данные НБРК, расчёты THE TENGE

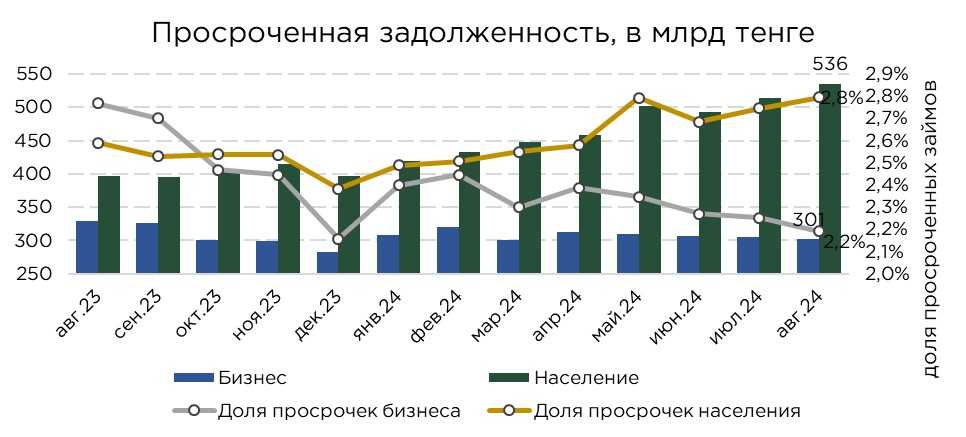

Качество кредитного портфеля населения незначительно ухудшилось, увеличившись на 0,1 п.п. и составило 2,8% в виде отношения просроченных займов к итого розничным займам. Однако при этом сама сумма проблемных кредитов продемонстрировал более существенный рост на 4,1%, или на ₸535,6 млрд. Вероятной причиной роста просроченной задолженности является смягчение требований к заёмщикам со стороны банков, особенно в сегменте потребительских кредитов, с целью ускорения роста кредитного портфеля.

Источник: данные НБРК

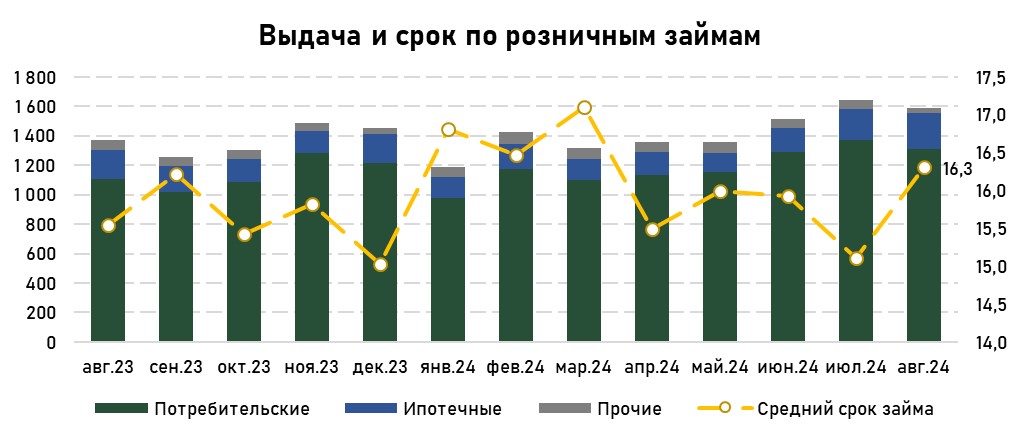

Выдача и оборачиваемость розничных займов

В августе наблюдалось замедление темпов кредитования, по сравнению с июльскими показателями. Объём выдачи кредитов сократился на 3,0%, составив ₸1,6 трлн. При этом наблюдался значительный рост выдачи ипотечных кредитов на 15,1% по отношению к прошлому месяцу. В то же время, выдача потребительских кредитов продемонстрировала некоторое замедление после пиковых значений июня и июля, что отражает тенденцию к нормализации спроса со стороны населения.

На горизонте стоит учитывать введение новых регуляторных мер, ограничивающих предельные суммы и процентные ставки по потребительским кредитам. Эти меры в дальнейшем могут оказывать сдерживающее влияние на темпы роста данного сегмента. Банкам предстоит адаптироваться к этим изменениям, пересматривая свои стратегии кредитования и корректируя условия для сохранения рентабельности в условиях нового регуляторного ландшафта.

Источник: данные НБРК, расчёты THE TENGE

Объём досрочных погашений и списаний по розничным кредитам несколько сократился, что, несмотря на снижение объёма новых выдач, не оказало значительного влияния на темпы роста кредитного портфеля. Средний расчётный срок займов населения увеличился до 16,3 месяца, что связано с замедлением досрочных погашений по потребительским кредитам, а также постепенным удлинением сроков по данному сегменту. Для сравнения, исторически средний срок потребительских кредитов находился в пределах 11–12 месяцев.

Средний срок ипотечных кредитов вырос до 48,5 месяцев, что указывает на активные процессы досрочного погашения займов за счет сделок по перепродаже жилья на вторичном рынке и активного освоения пенсионных излишков для этих целей.

UTC+00