ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Что повлияло на укрепление национальной валюты.

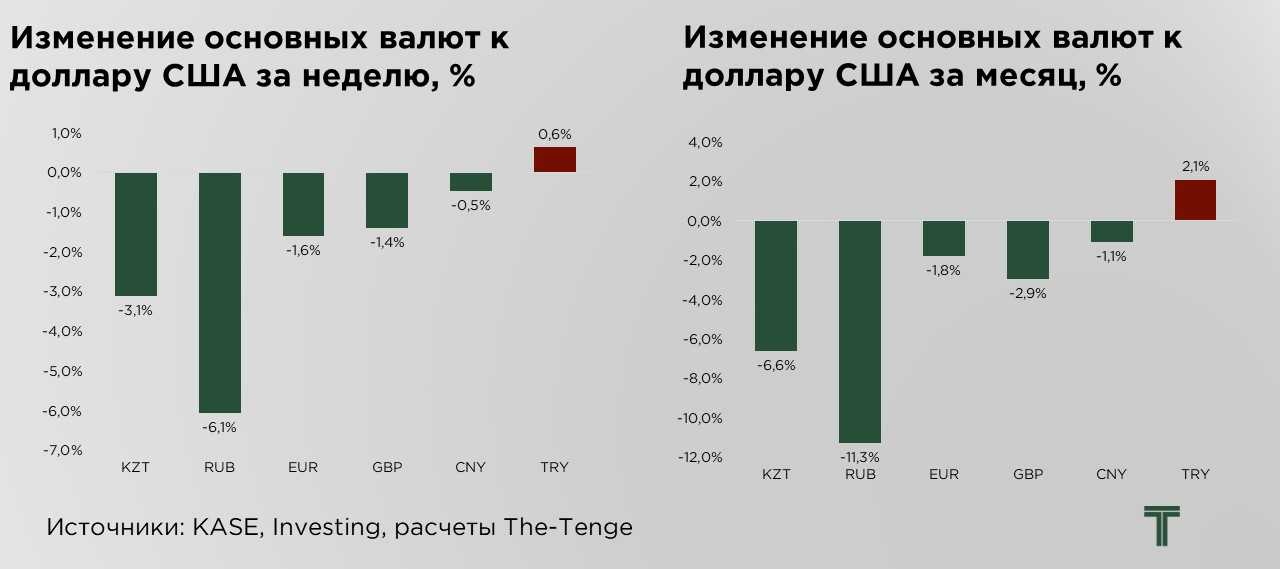

На прошлой неделе тенге продемонстрировал укрепление, опустившись ниже отметки ₸500 за $1. Однако данная динамика в значительной степени носит технический характер, поскольку тенге слепо движется за рублём, не имея под собой фундаментальных предпосылок.

Ключевые макроэкономические индикаторы не указывают на улучшение условий для устойчивого укрепления национальной валюты. Инфляция остаётся на стабильно высоком уровне, сопровождаясь значительными государственными расходами. Цены на нефть, являющиеся одним из определяющих факторов для валютных доходов страны, закрепились ниже $75.

Среди краткосрочных факторов поддержки можно отметить ослабление индекса доллара, хотя его значение по-прежнему остаётся на высоком уровне. Внутренний валютный рынок характеризуется значительным объёмом предложения иностранной валюты при сезонно низком спросе. Ограниченный спрос на валюту объясняется сравнительно низкой деловой активностью в данный период, а также отсутствием значительных инвестиционных потоков в основной капитал. В то же время объём предложения формируется за счёт конвертации трансфертов из Нацфонда для финансирования дефицита бюджета, обязательной продажи валютной выручки квазигосударственными компаниями и подготовки недропользователей к уплате налогов, традиционно сопровождающейся конвертацией экспортных доходов.

В целом, текущее укрепление тенге не имеет устойчивых фундаментальных оснований и во многом обусловлено временными факторами, оптимистичными рыночными ожиданиями и самое главное отражением укрепления рубля на сантиментах касательно сделки Трамп-Путин.

Продолжающееся давление со стороны высокой инфляции и значительных государственных расходов неизбежно будет находить отражение в динамике обменного курса. Накопление дисбалансов, вызванное текущим укреплением, создаёт риски их резкого высвобождения при изменении макроэкономической конъюнктуры, что может привести к болезненному ослаблению тенге.

Основным фактором курсообразования тенге на прошлой неделе является укрепление рубля ниже уровня ₽100 за $1. В целом, можно выделить несколько факторов, способствовавших его укреплению.

Жёсткая денежно-кредитная политика ЦБ РФ с сохранением высокой ключевой ставки на уровне 21%, начала оказывать поддержку рублю, что, в сочетании с ростом чистых продаж валютной выручки экспортёров, способствует его укреплению.

Дополнительным фактором стала рыночная реакция на ожидания возможного перемирия в российско-украинском конфликте, что в перспективе 2025 года может оказывать значительное влияние на курс рубля. Снижение геополитической напряженности потенциально может способствовать укреплению рубля за счёт смягчения санкционного давления.

Тем не менее, такая динамика остаётся во многом спекулятивной. Вероятность сохранения и ужесточения санкционных ограничений, включая меры против финансового сектора и российского топливного флота, а также ряд других факторов, может ограничить потенциал укрепления рубля и привести к его последующей коррекции.

На прошедшей неделе наблюдалась небольшая коррекция индекса доллара, чему способствовала отсрочка введения торговых пошлин, изначально запланированных администрацией президента США Дональда Трампа. Данное решение породило ожидания, что масштаб торговых ограничений может оказаться менее жёстким, чем предполагалось ранее, что оказало сдерживающее влияние на укрепление американской валюты.

Дополнительным фактором снижения геополитической премии в валютных курсах стало усиление оптимизма среди участников рынка в отношении возможного мирного соглашения между Россией и Украиной. Ожидания деэскалации конфликта и потенциального снижения геополитической напряженности способствуют повышению спроса на рисковые активы, что оказывает поддержку валютам развивающихся рынков, включая рубль и тенге. Однако на данном этапе рыночные ожидания выглядят чрезмерно оптимистичными, поскольку отсутствуют конкретные шаги, подтверждающие реализацию этих сценариев, что повышает вероятность последующей переоценки рисков и соответствующей коррекции валютных курсов.

Умеренную поддержку курсу тенге оказывает некоторое улучшение индекса экспортных цен Казахстана, что во многом связано с динамикой цен на нефть и газ. Цены на нефть продемонстрировали незначительный рост на 0,1%, достигнув уровня $74,7 за баррель. Однако в конце недели котировки снизились на фоне ожиданий возможного мирного соглашения между Россией и Украиной, что могло бы привести к смягчению санкционного давления и восстановлению глобальных поставок энергоносителей. Тем не менее, потери были частично компенсированы отсрочкой введения ответных пошлин США, что внесло элемент неопределённости в перспективы мирового товарного рынка и поддержало котировки.

С другой стороны, индекс экспортных цен Казахстана без учёта нефти и газа демонстрирует снижение, в значительной степени обусловленное удешевлением урана на мировых рынках. Давление на котировки урана оказывает снижение закупочной активности со стороны крупных атомных операторов, ранее выступавших драйверами роста цен, но теперь занявших более выжидательную позицию. Кроме того, влияние оказывает макроэкономический фактор: рост доходностей американских гособлигаций и ужесточение денежно-кредитной политики ФРС привели к снижению привлекательности урана как инвестиционного актива, что способствовало ослаблению спекулятивного спроса.

UTC+00