АНАЛИЗ ДИНАМИКИ КРЕДИТНОГО РЫНКА БВУ

Какие банки смогли увеличить кредитный портфель, несмотря на сезонное снижение.

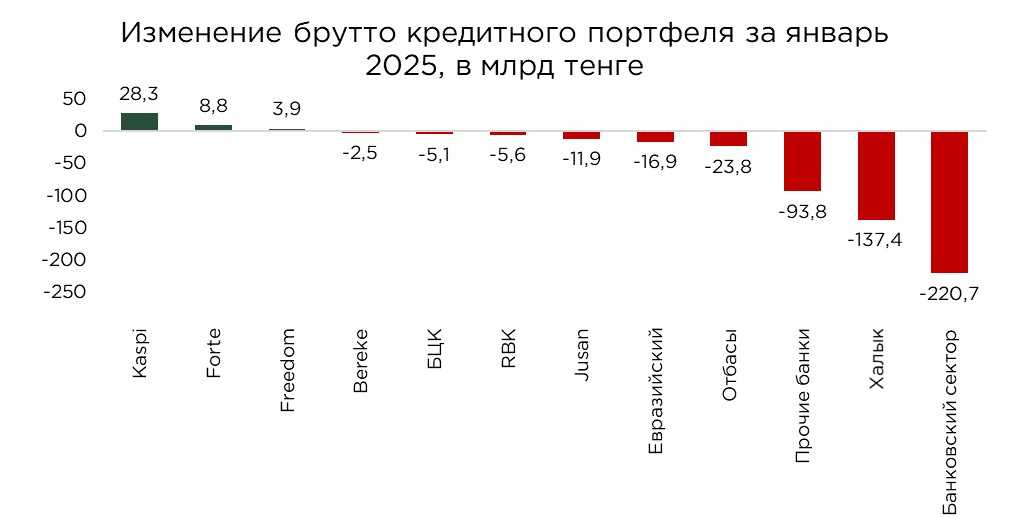

Кредитный портфель БВУ по итогам января сократился на ₸220,7 млрд, составив ₸35,3 трлн. Снижение обусловлено традиционным сезонным спадом спроса на кредитные продукты, что ограничило объёмы новых выдач. В результате положительную динамику портфеля зафиксировали лишь шесть банков, тогда как у остальных пятнадцати наблюдалось сокращение.

Наибольшее снижение продемонстрировал Халык Банк: его брутто-кредитный портфель уменьшился на ₸137,4 млрд, что обеспечило 62% общего сокращения по банковской системе. Существенное снижение портфеля также зафиксировано у Отбасы банка (-₸24 млрд), Евразийского банка (-₸17 млрд) и Jusan банка (-₸12 млрд).

Источник: данные НБРК, расчёты THE TENGE

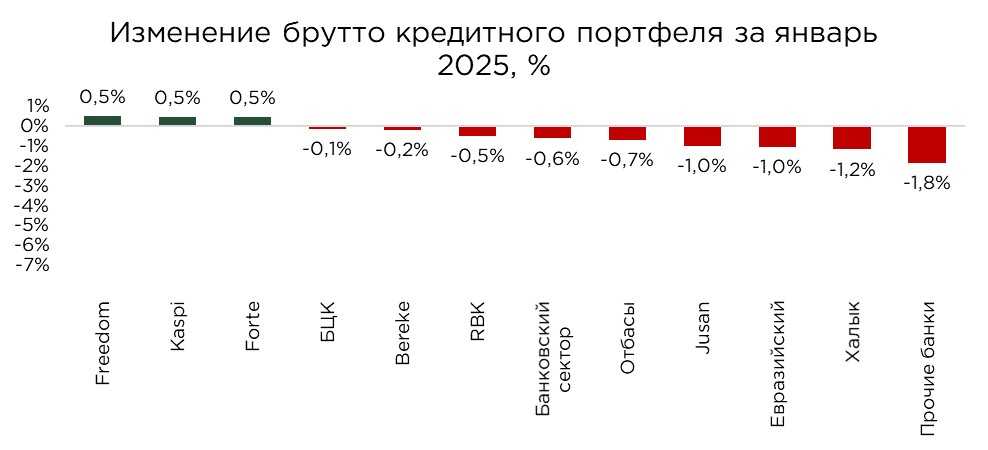

Среди банков, продемонстрировавших рост кредитного портфеля, преобладали розничные игроки, ориентированные на потребительское кредитование. В абсолютном выражении наибольший прирост зафиксирован у Kaspi Bank (+₸28,3 млрд), Forte Bank (+₸8,8 млрд) и Freedom Bank (+₸3,9 млрд).

В относительном выражении темпы роста портфеля также были высокими: у Kaspi, Forte и Freedom показатель увеличился на 0,5%. При этом вне числа крупнейших банков по размеру кредитного портфеля наибольшую динамику продемонстрировал Home Credit, увеличив объём ссуд на 1,5%.

Источник: данные НБРК, расчёты THE TENGE

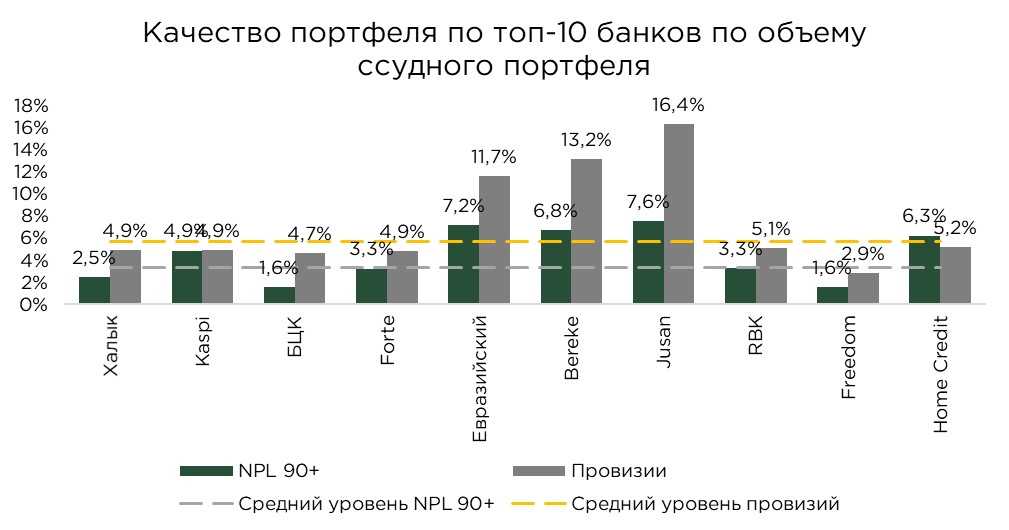

Объём проблемных кредитов вырос на 4,4% или на ₸48,5 млрд, что при сокращении кредитного портфеля привело к ухудшению качества портфеля. Доля кредитов NPL 90+ составила 3,2%. Значительное ухудшение наблюдалось у Jusan и Евразийского по +0,5 п.п., Bereke +0,3 п.п. Высокая доля проблемных кредитов сохраняется у ВТБ (11,6%), Нурбанк (8,5%), Jusan (7,6%), Евразийский (7,2%) и Bereke (6,8%).

Источник: данные НБРК, расчёты THE TENGE

По итогам января наблюдается рост объёма займов 3-й стадии на 3,1%, в результате чего их доля в общем кредитном портфеле достигла 5,7%. При этом коэффициент покрытия проблемных кредитов резервами остается на уровне 57%, что свидетельствует о достаточно сдержанном подходе к формированию провизий со стороны ряда банков. Такая практика наиболее характерна для розничных кредиторов, ориентированных на высокую доходность: они предпочитают минимизировать объём резервирования, рассчитывая на устойчивое обслуживание кредитов и высокие процентные доходы.

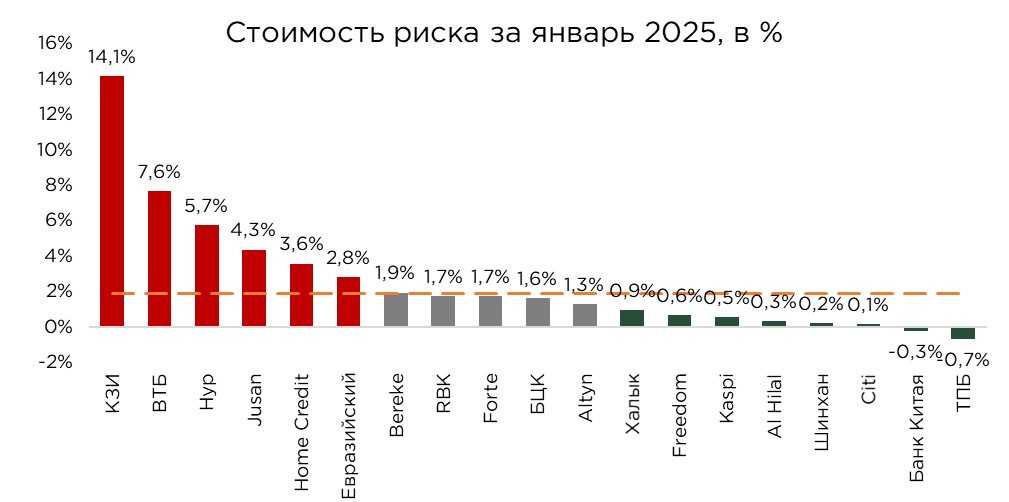

Что касается стоимости риска (отношения расходов на создание резервов к размеру кредитного портфеля), данный показатель в среднем по банковскому сектору составил 1,9%. Повышенные значения стоимости риска характерны для банков с высокой долей проблемных активов, что требует значительных отчислений в резервы. В то же время ряд БВУ продемонстрировал существенное снижение данного показателя, в частности, Jusan Bank (-7,1 п.п.) и Евразийский банк (-3,9 п.п.). В случае Jusan Bank сокращение стоимости риска обусловлено снижением объёма проблемных кредитов, что привело к соответствующему сокращению расходов на провизии.

В целом, большинство банков продолжают придерживаться консервативного подхода к формированию резервов, однако некоторые из них предпочитают минимизировать уровень резервирования, тем самым повышая рентабельность бизнеса. В условиях благоприятной макроэкономической конъюнктуры такая стратегия может быть оправданной, однако при ухудшении экономической ситуации банкам с низким уровнем резервирования придётся в срочном порядке наращивать провизии, что негативно отразится на их финансовых результатах.

Источник: данные НБРК, расчёты THE TENGE

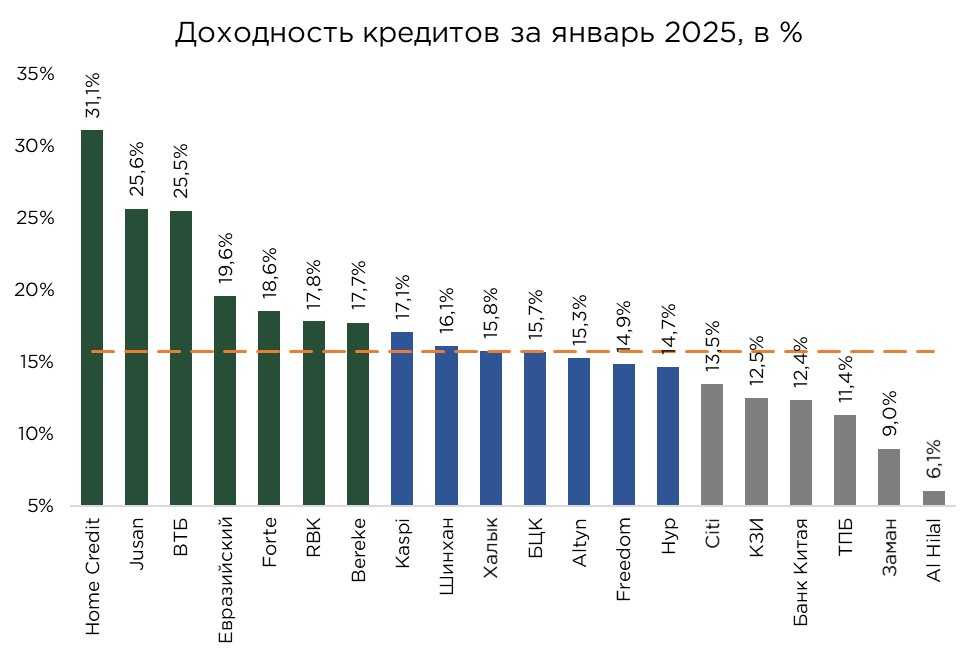

Среди банков второго уровня сравнительно высокую доходность по кредитам демонстрируют Home Credit (31,1%), Jusan Bank (25,6%) и ВТБ (25,5%), значительно опережая другие финансовые институты. Повышенные процентные ставки, как правило, характерны для банков с высокой долей проблемных активов, поскольку новые кредиты выдаются по максимально возможным ставкам для компенсации потенциальных убытков, связанных с формированием резервов.

Аналогичная тенденция прослеживается и среди розничных банков, ориентированных на потребительское кредитование, где уровень процентных ставок традиционно выше по сравнению с корпоративным сегментом. Такой подход в условиях благоприятной макроэкономической среды способствует росту процентных доходов и поддержанию высокой рентабельности.

Источник: данные НБРК, расчёты THE TENGE

По итогам месяца коэффициент кредитов к депозитам (LDR) составил 85,5%, увеличившись на 1,9 п.п. по сравнению с предыдущим периодом. Хотя в разрезе отдельных банков отсутствуют данные о валютной структуре депозитов и кредитов, по статистике НБРК известно, что соотношение тенговых кредитов к депозитам превышает 100%. Это указывает на полное направление тенгового депозитного фондирования в кредитование, в то время как валютные средства преимущественно используются для выполнения нормативов по ликвидности.

Банки, у которых LDR ниже 80%, как правило, демонстрируют менее активную позицию на кредитном рынке, предпочитая размещать избыточную ликвидность в государственные ценные бумаги и инструменты НБРК. Такой подход позволяет получать стабильный процентный доход при сниженных рисках, что особенно актуально в условиях роста ставок. В перспективе, учитывая продолжающееся повышение базовой ставки, тенденция к снижению LDR может усилиться, поскольку часть БВУ будет отдавать приоритет инвестиционным операциям вместо кредитования реального сектора.

Источник: данные НБРК, расчёты THE TENGE

UTC+00