ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Внешние факторы продолжают давить на тенге.

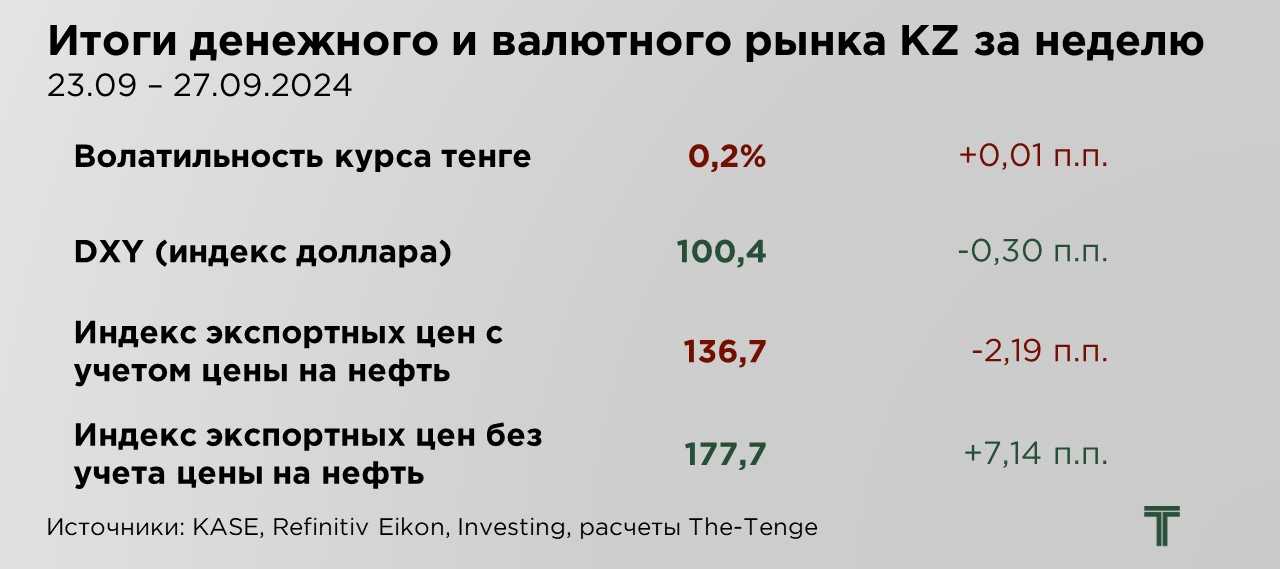

Курс тенге продолжает торговаться в пределах ₸479-480 за $1, при этом недельная волатильность составила 0,2%. Объёмы торгов на валютном рынке увеличились на 10% по сравнению с предыдущей неделей. Несмотря на рост объёма конвертаций валюты в рамках трансфертов из Нацфонда в бюджет, это не оказывает существенной поддержки тенге. Курсообразование на рынке продолжает находиться под давлением негативных внешнеэкономических факторов, таких как снижение цен на нефть, что оказывает основной негативный эффект на динамику курса.

Однако подобная реакция вызывает сомнения, поскольку денежные потоки от экспорта нефти начинают влиять на курс тенге преимущественно в налоговые недели, когда экспортеры конвертируют часть валютной выручки для уплаты налогов. Основная часть нефтяных доходов аккумулируется в Национальном фонде и непосредственно влияет на рынок в момент конвертации для трансфертов в бюджет.

Вероятно, снижение цен на нефть оказывает значительное влияние на ситуацию с дефицитом бюджета, где доходная часть существенно отстаёт от запланированных правительством показателей. Удешевление нефти может ограничить доходы, что, в свою очередь, может привести к необходимости увеличения внешних заимствований и увеличению трансфертов. Растущий дефицит бюджета и высокая долговая нагрузка вызывают опасения у участников рынка, что ещё больше усиливает давление на курс.

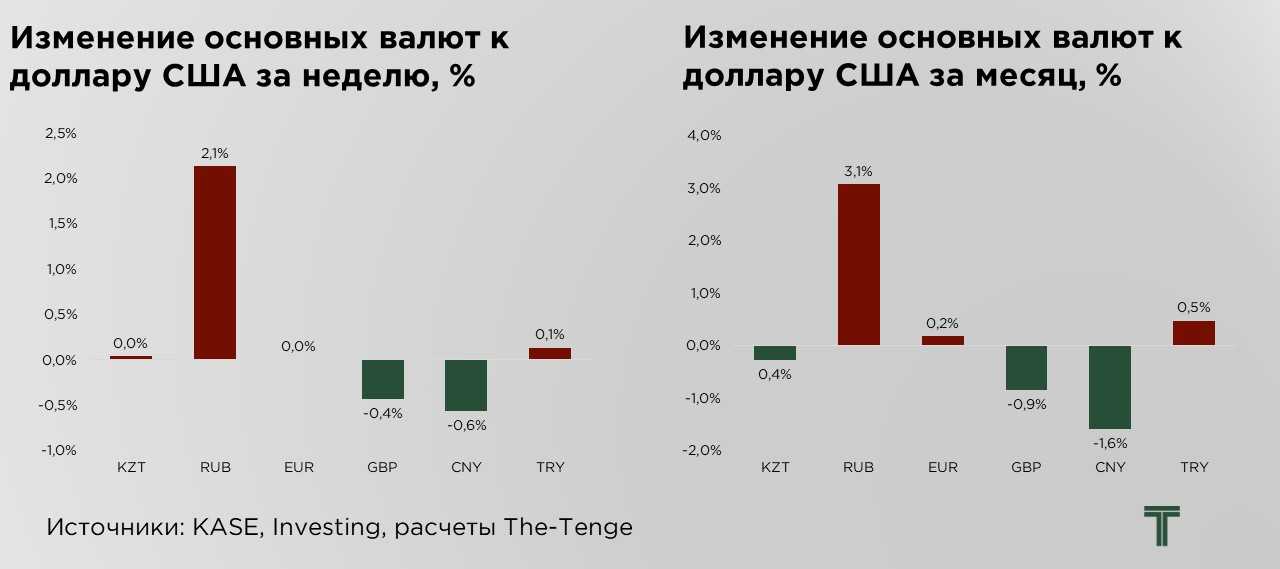

Рубль продолжает слабеть по отношению к другим валютам, включая тенге. За последнюю неделю тенге укрепился по отношению к рублю на 0,19%. Одним из факторов, способствующих ослаблению рубля, является недостаточность валютного предложения со стороны экспортёров. Кроме того, заметное падение нефтяных котировок также оказало негативное влияние на курс рубля. Учитывая, что экономика России в значительной степени зависит от экспорта нефти и газа, снижение цен на эти сырьевые товары приводит к уменьшению доходов государственного бюджета и снижению валютных резервов. Это создает дополнительные риски для устойчивости рубля на валютном рынке.

Внешнеэкономические факторы демонстрируют смешанную картину. С одной стороны, продолжение ослабления позиций доллара может оказать поддержку тенге, с другой – удешевление стоимости нефти формирует перманентное давление. За прошедшую неделю индекс доллара сократился на 0,3 пункта на фоне сдержанного отчёта по инфляции в США, который повысил ожидания по очередному значительному снижению процентной ставки на ноябрьском заседании Федеральной резервной системы.

Индекс цен на личные потребительские расходы в США (PCE), который использует ФРС в качестве показателя инфляции, вырос на 0,1% в августе после роста на 0,2% в июле. За год по состоянию на август индекс цен PCE увеличился на 2,2%, что ниже роста на 2,5% в июле. Согласно данным инструмента FedWatch от CME, рынки закладывают в цены активов снижение ставки не менее чем на 25 базисных пунктов на ноябрьском заседании ФРС.

Индекс экспортных цен Казахстана, с учётом стоимости нефти и газа, сократился на 2,4 пункта после роста, зафиксированного неделей ранее. Основным фактором снижения стал новый виток удешевления нефти (на 4,1% за неделю). Снижение цен на нефть связано с опасениями по поводу возможного избыточного предложения на рынке, вызванного планами ОПЕК по росту добычи. Страны участники ОПЕК+ намерены продолжить реализацию плана по увеличению добычи на 180 000 баррелей в сутки ежемесячно, начиная с декабря.

Индекс экспортных цен Казахстана, без учёта стоимости нефти и газа, наоборот, продемонстрировал достаточно резкий рост (на 7,1 пунктов за неделю). Увеличение индекса связано с заметным приростом цен на цветные металлы, особенно на медь и цинк, что объясняется новыми мерами китайского правительства по поддержке экономики. Китай объявил о принятии масштабных стимулов для восстановления экономики. Центральный банк Китая представил крупнейший пакет мер с момента пандемии COVID-19, чтобы вывести экономику из дефляционного кризиса. Среди этих мер – снижение процентных ставок по среднесрочным кредитам, вливание дополнительных финансовых средств в экономику и облегчение условий ипотечного кредитования для населения.

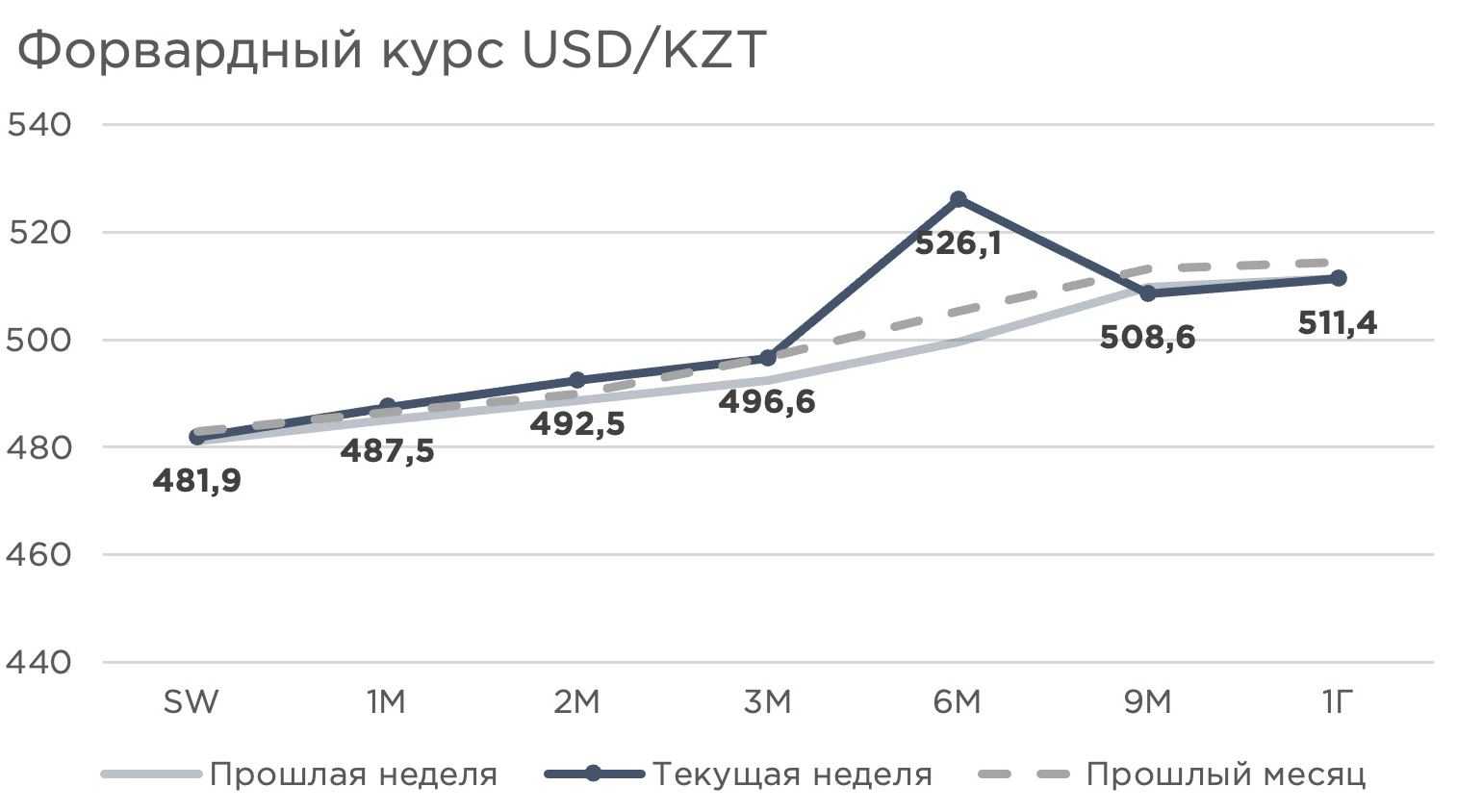

Форвардный курс, который отражает ожидания рынка относительно будущего курса доллара к тенге, сложился чуть лучше по сравнению с прогнозами прошлой недели, при этом в горизонте 6 месяцев ожидается резкое ослабление выше ₸520 за $1. В краткосрочной перспективе курс ожидается на уровне ₸481,9 за $1, что несколько лучше, чем прогнозы прошлой недели. Однако на шестимесячном горизонте курс резко вырастает до ₸526,1 за $1, что говорит о значительных ожиданиях ослабления тенге. На горизонте года прогнозируется восстановление курса на уровне около ₸511,4 за $1.

Одним из факторов, влияющих на улучшение ожиданий, вероятно, является прогнозируемое увеличение объёмов трансфертов из Нацфонда для покрытия дефицита бюджета, а также рост реальной ставки в связи с ранее объявленной НБРК среднесрочной паузы по её снижению.

UTC+00