ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

После длительного ослабления тенге вновь начал укрепляться.

Курс тенге к доллару США после длительного ослабления, по итогам прошедшей недели укрепился на 0,5% и составил ₸474,7. После достижения на прошлой неделе максимума в ₸480,8 курс скорректировался до уровня ₸474 за $1, при постепенном снижении объёмов торгов.

Вероятнее всего, происходит исчерпание излишнего в моменте спроса, связанного преимущественно с пополнением сбережений в валюте и временного панического спроса. При этом, по фундаментальному фактору спроса на валюту в виде импорта не происходило значимых изменений, что говорит об основном влиянии на текущее ослабление именно негативного сантимента участников рынка.

На дальнейшую стабилизацию тенге около уровня ₸475 будет оказывать влияние крайне осторожное решение по снижению ставки на 0.25 п.п. Подобное растянутое во времени снижение ставки поддерживает повышенный спрос на тенговые активы, что может вновь формировать ситуацию повышенного предложения валюты и последующего спроса на тенге.

Волатильность курса тенге за неделю выросла на 0,13 пунктов, составив 0,6%. Несмотря на рост, подобное значение волатильности по-прежнему соответствует достаточно низкому уровню. Крайне низкая волатильность рынка указывает на относительную ограниченность нашего валютного рынка в рамках курсообразования. Так, курс склонен «застревать» на одном уровне практически с минимальными колебаниями в рамках торговых дней. В результате происходит длительное накопление расхождения с изменяющимся равновесным курсом. В последующем, когда случается определённый триггер, начинается «резкое осознание» рынка, которое выливается в однонаправленное ослабление или укрепление курса.

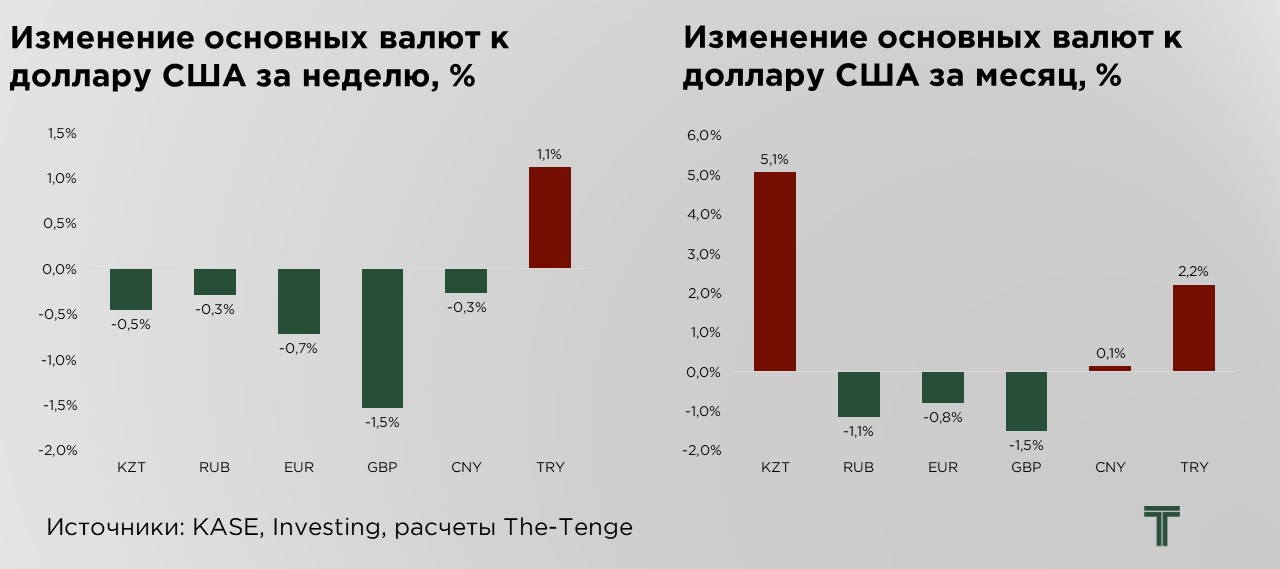

Также на прошлой неделе тенге демонстрировал укрепление к рублю на 0,2%. В результате курс составил ₸5,4 за 1₽. При этом, сам рубль укрепился на 0,3% по отношению к доллару. Российский валютный рынок адаптируется к новым условиям, рубль поддерживается продажами валюты Банком России и крупными экспортёрами. В краткосрочной перспективе ожидается умеренное ослабление рубля за счёт планов Минфина увеличить закупку иностранной валюты, что окажет давление на курс.

Внешние факторы по-прежнему более чем на стороне тенге, а на прошедшей неделе и вовсе были достаточно позитивными. Индекс доллара за неделю снизился до 104,1 пункта. Ослабление доллара обусловлено хорошими данными по инфляции, в результате чего увеличилась вероятность снижения ставки ФРС в сентябре. По итогам июня инфляция сложилась на уровне 3,0%, при ожиданиях 3,1%. По данным CME Fedwatch, трейдеры оценивают вероятность снижения ставок ФРС в сентябре в 83,4% по сравнению с 64,7% на прошлой неделе.

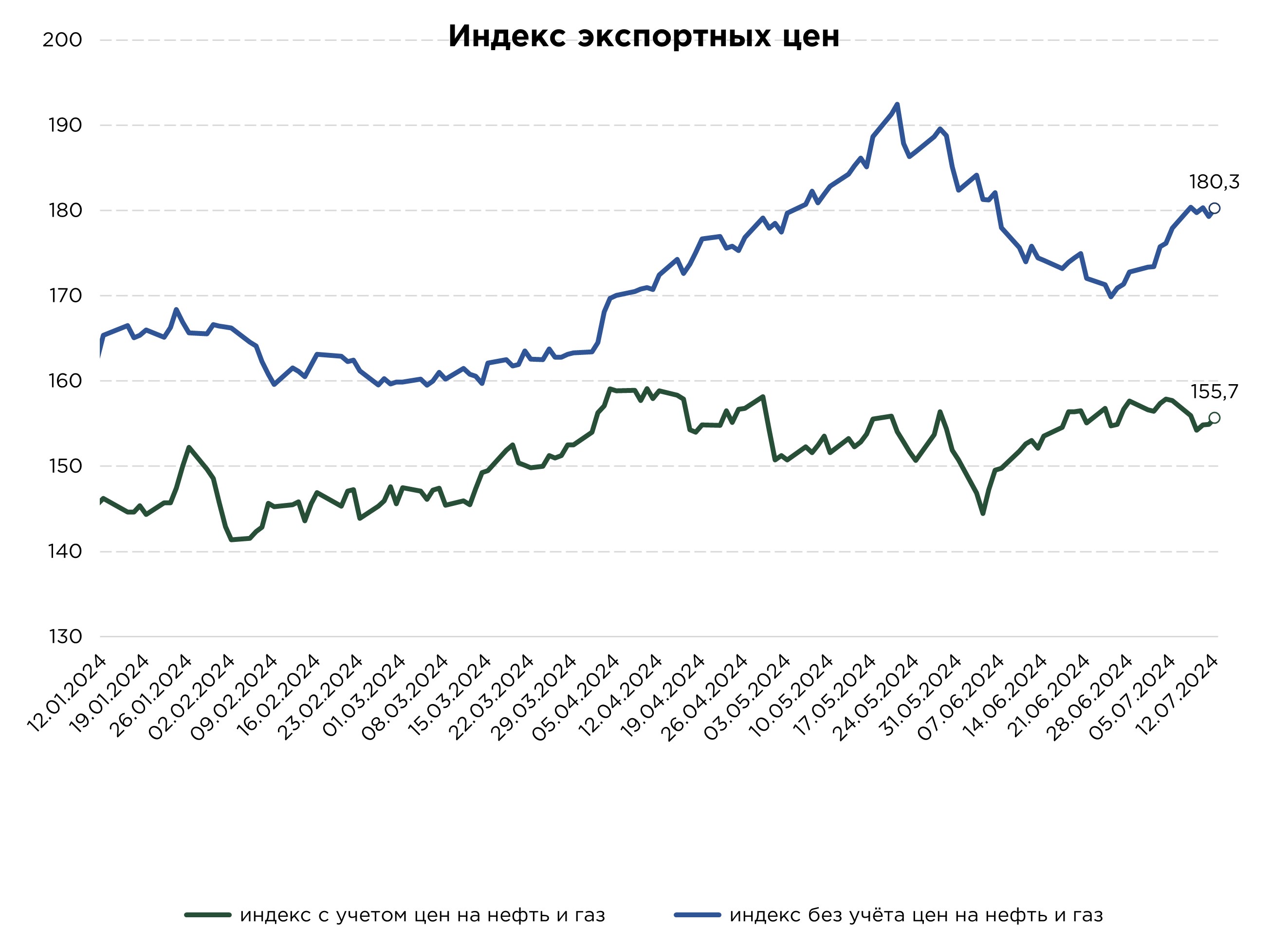

Цена на нефть за неделю снизилась на 1,7%, за счёт чего индекс экспортных цен с учётом стоимости нефти сократился до 155,6 пунктов. При этом стоимость нефти, несмотря на снижение, находится выше $85 за баррель, что продолжает оказывать поддержку курса и является достаточно хорошим уровнем для нашей экономики.

Удешевление стоимости нефти обусловлено сокращением мирового спроса на нефть в 2024 году на 70 тыс. баррелей в сутки (б/с), до 102,91 млн б/с по данным Минэнерго США.

Индекс экспортных цен Казахстана без учёта стоимости нефти и газа вырос на 2,3 пункта. Отмечается удорожание стоимости пшеницы на мировых рынках, на фоне вероятного сокращения экспорта из России и снижении прогнозов урожайности во Франции. С другой стороны, в долгосрочной перспективе ожидается рост цен на пшеницу за счёт роста прогнозов по урожайности в странах-ведущих экспортерах пшеницы. В Казахстане ожидают рекордный за более чем 20 лет объём урожая пшеницы.

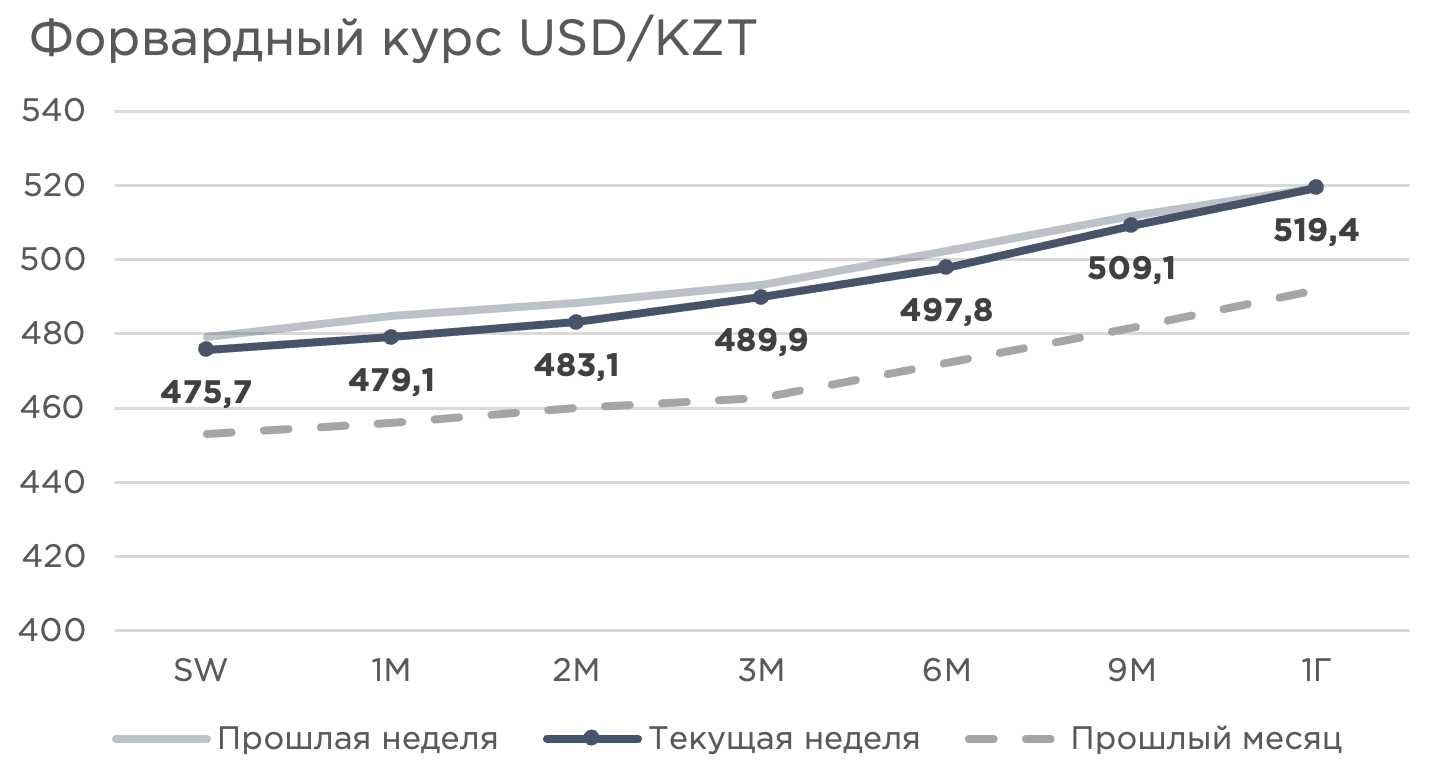

Форвардный курс, являющийся прогнозной оценкой курса доллара к тенге, незначительно улучшился по сравнению с прогнозом прошлой недели, однако прогноз по ослаблению тенге через год сохранился на том же уровне. Улучшение прогноза обусловлено минимальным снижением базовой ставки, при сохранении высоких реальных ставок. С другой стороны, незначительную поддержку курса окажет увеличение объёмов трансфертов до $450-$550 млн, по сравнению с объёмами прошлого месяца. При этом ожидается рост среднедневного предложения за счёт сокращения количества рабочих дней в месяце.

UTC+00