ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Комментарии и прогнозы аналитиков.

*Индикатор TONIA (Tenge OverNight Index Average) — средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день под залог государственных ценных бумаг.

*Индикатор доходности операций валютного свопа USD/KZT (SWAP) представляет собой средневзвешенную через объём сделок доходность по всем сделкам открытия операций соответствующего валютного свопа сроком на один рабочий день, заключенным в торговой системе KASE в течение дня. Валютный своп (англ. «foreign exchange swap») представляет собой обмен валютами спот (текущий курс) с обязательством совершения в определенную дату последующего форвардного обратного обмена теми же валютами.

*Кредитно-дефолтный своп (англ. Credit Default Swap — CDS) — производный финансовый инструмент, по которому продавец кредитной защиты соглашается выплатить покупателю определенную в контракте сумму, в случае наступления негативного кредитного события.

В январе тенге укрепился на процент, продолжив расти пятый месяц подряд. Объёмы торгов остаются на прежнем уровне. Низкая деловая активность в совокупности с высокими объёмами конвертаций валюты из Нацфонда обеспечили достаточное предложение валюты на рынке, благодаря которому национальная валюта никак не реагировала на внешнеэкономические события. Нацбанк за месяц не проводил валютных интервенций, но планирует в феврале продать до $700 млн из Нацфонда и купить около $500 млн для пенсионного фонда.

Внешние факторы остаются нейтральными. Нефть в январе дорожала на фоне нападений на гражданские суда в красном море и рисков по перебоям поставок. Напряжение в Ближнем Востоке, а также перспективы по росту спроса поддерживают высокие цены на нефть. Доллар вернулся к росту после выхода данных по инфляции в США в декабре. Индекс доллара превышает отметку 103 пункта, так как ФРС дала понять, что начало смягчения ДКП и снижение ставок не ожидается в марте. Согласно прогнозу профессиональных участников рынка, начало снижения ставок ожидается в мае, что даёт определенную поддержку доллару.

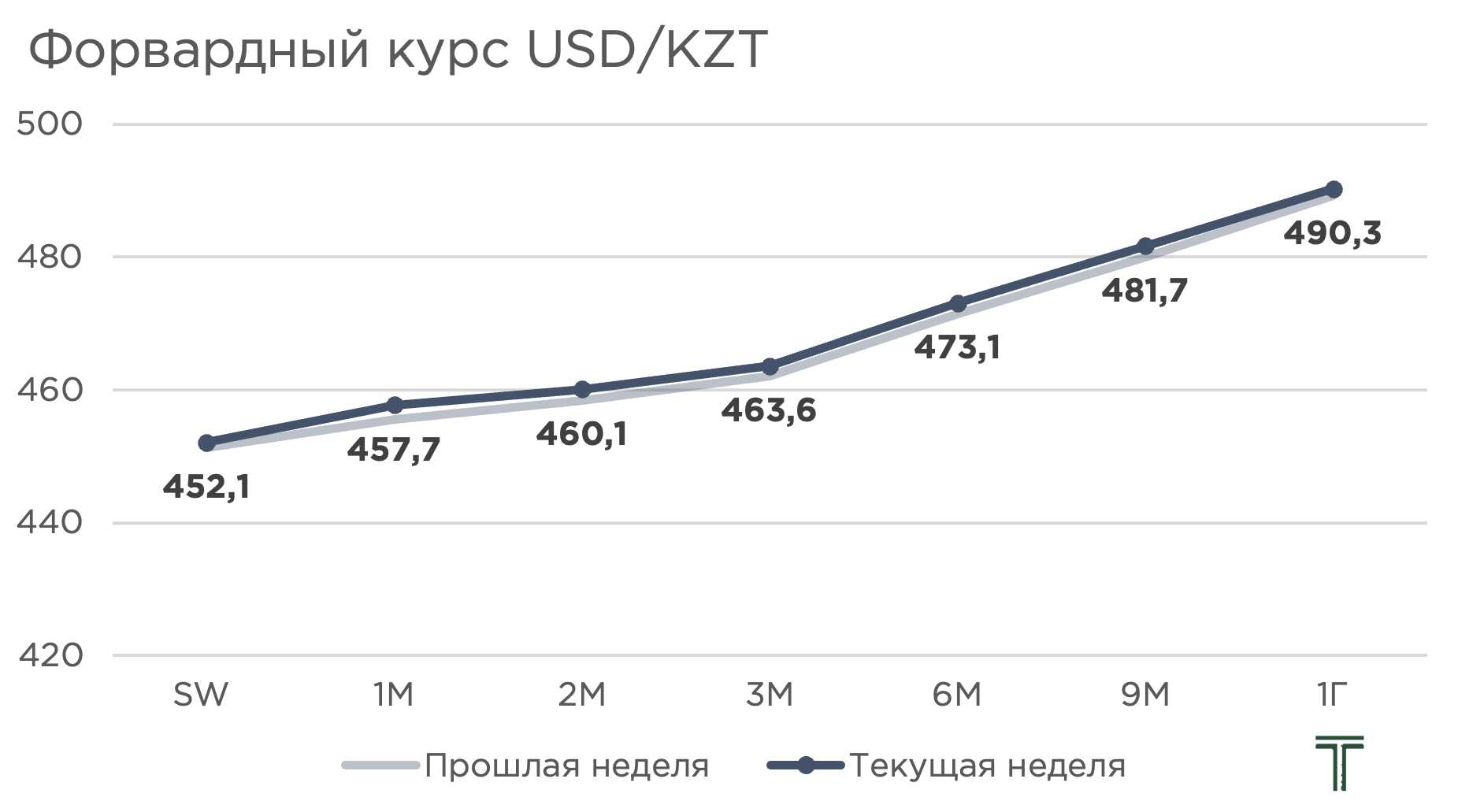

Форвардный курс — курс форвардной сделки с определенным сроком погашения. Форвардный курс, это прогнозная оценка участниками рынка курса на некоторый срок вперед. Прогноз делается либо на базе наличных курсов, либо на базе кривой доходности.

Председатель совета директоров «Teniz Capital Investments Banking» Галим Хусаинов же считает, что поддержку национальной валюте в январе оказывали те же факторы, что и в последние месяцы 2023 года.

«Основную поддержку тенге оказывали продажи из Национального фонда долларов США для обеспечения трансферов в бюджет. Сумма больше обычного, что является необычным. Может в ожидании снижения базовой ставки сократили привлечение гос долга и увеличили трансферы. Но на сколько это оправдано, вопрос спорный. Деловая активность в январе низкая, а значит нет спроса со стороны импортеров на валюту. С другой стороны, у нас ограничены возможности у компаний приобретать валюту впрок, соответственно, это не даёт возможность использовать текущее предложение валюты для хеджирования будущих рисков и это негативно скажется в будущем на предпринимателях и инфляции», - уверен эксперт.

Говоря о курсе национальной валюты в феврале, Галим Хусаинов считает, что тенге придётся столкнуться с более сильным давлением, чем в январе.

«В феврале Национальный банк объявил, что продаст 500 млн долларов США, но в феврале также уплачиваются налоги за 4 квартал, а значит, тенге будет иметь поддержку от недропользоватлей, которые будут продавать валютную выручку для исполнения обязательств. Тем не менее, мы находимся снова в отрицательной зоне текущего счета и сальдо торгового баланса сильно сократилось, что говорит о росте импорта и падении экспорта. Это является следствием высоких государственных расходов и крепкого тенге, который стимулирует импорт, так как он становится дешевле отечественных товаров. Это негативные факторы, которые будут сильно влиять на тенге. Я ожидаю, что тенге будет под давлением относительно январских значений», - прогнозирует председатель совета директоров «Teniz Capital Investments Banking»

Эксперт центра макроэкономических исследований Института экономических исследований Бакберген Токтасын среди прочих, выделяет два основных фактора, которые, по его мнению, повлияли на стоимость тенге в январе.

«Укрепление национальной валюты в основном может быть связано с 2 причинами:

1) НБ осуществлял продажи иностранной валюты для обеспечения трансфертов из Национального Фонда в республиканский бюджет страны.

2) Снижение индекса доллара США снижает спрос на доллар со стороны иностранных инвесторов. Индекс доллара США, который отражает силу доллара по отношению к корзине из шести основных мировых валют, в последние недели снижается», - поделился аналитик.

Бакберген Токтасын также отмечает, что согласно прогнозу социально-экономического развития страны (далее – ПСЭР) в базовом сценарии обменный курс прогнозируется на уровне 460 тенге за $1. По его мнению, при текущих условиях возможно дальнейшее укрепление обменного курса, однако нужно учитывать, что на стоимость тенге влияют и факторы, не связанные с нашей страной. На следующий год прогнозируется увеличение объемов добычи нефти на 5,4 п.п., что потенциально создаст увеличенный экспорт нефти. В результате это должно создать положительное давление на обменный курс.

«Прогнозировать курс тенге на долгосрочный период является сложной задачей, так как он зависит от множества факторов, многие из которых могут меняться внезапно. Теоретически, прогнозы относительно траектории обменного курса в 2024 году будут зависеть от стратегии НБРК, правительства и котировок цен на нефть.

По моим прогнозам, диапазон обменного курса в 2024 году, при текущих условиях будет составлять от 450 до 480 тенге за 1 доллар США. В среднем значение составит 470 тенге за 1 доллар США. При текущих условиях вероятнее всего среднемесячный обменный курс в феврале 2024 года составит в диапазоне от 440 до 460 тенге за 1 доллар США», - заключает специалист Института экономических исследований.

Главный аналитик Ассоциации финансистов Казахстана Рамазан Досов соотносит стоимость национальной валюты с благоприятным внешним фоном, который включает в себя высокие цены на нефть и снижение индекса доллара. Кроме того, спрос на инвалюту мог быть связан с активизацией оплаты импортных контрактов и платежами по погашению и обслуживанию внешних обязательств на фоне привлекательного обменного курса. Отметим, что в текущем году платежи по внешнему долгу могут составить 33,9 млрд долларов.

«Кроме того, баланс спроса и предложения мог смещаться из-за удовлетворения спекулятивного иностранного спроса на тенговые активы на фоне пересмотра рыночных ожиданий по снижению ставок Федрезервом (рынок больше не ожидает снижения в марте). Об этом можно, в частности, судить по сохранению объёма вложений нерезидентов в ноты НБРК последние две недели подряд вблизи отметки 50 млрд тенге после роста в начале января (с 10 до 50 млрд тенге).

В заключение добавлю, что на нетто-основе предложение инвалюты в рамках конвертации трансфертов из Нацфонда и ее покупок в инвестиционный портфель ЕНПФ на локальном валютном рынке может снизиться до 200 млн долларов против январских 830 млн», - заключил эксперт.

Главный аналитик Halyk Finance Мадина Кобжалялова называет укрепление тенге необоснованным и не рыночным, так как связывает его с валютными поступлениями из Нацфонда.

«Такое решение, которое противоречит разумной бюджетной политике, создает риски для будущей макроэкономической стабильности, в том числе стабильности валютного курса. Несбалансированный рост бюджетных расходов будет стимулировать рост импорта, вызывая проинфляционное давление и ослабление курса тенге в будущем, которое и так произойдет после прекращения эффекта от нерыночной операции по продаже акций КМГ Нацфонду.

Кроме того, в январе были осуществлены дополнительные валютные трансферты из Нацфонда в бюджет в размере 1.05 млрд долларов. Эта сумма выше, чем практически во всех месяцах 2023 года, за исключением периода, когда продажа валюты из Нацфонда была связана с покупкой акций КМГ.

В феврале валютные поступления в бюджет ожидаются ниже, практически на среднем уровне предыдущего года. Принимая во внимание ослабление влияния нерыночных интервенций Нацфонда, сложившийся дефицит текущего счета, постепенное снижение базовой ставки и, соответственно, спроса на тенговые активы, а также девальвационные риски со стороны России, вероятно, что тенге будет слабеть на протяжении 2024 года. Мы считаем, что в феврале фундаментальные факторы валютного курса не должны оказать укрепляющее воздействие на тенге, возможно некоторое ослабление курса, если вновь не начнет использоваться канал покупки акций квазигосударственного сектора Нацфондом», - прогнозирует главный аналитик Halyk Finance.

UTC+00