ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА МЕСЯЦ

За счёт чего слабел тенге.

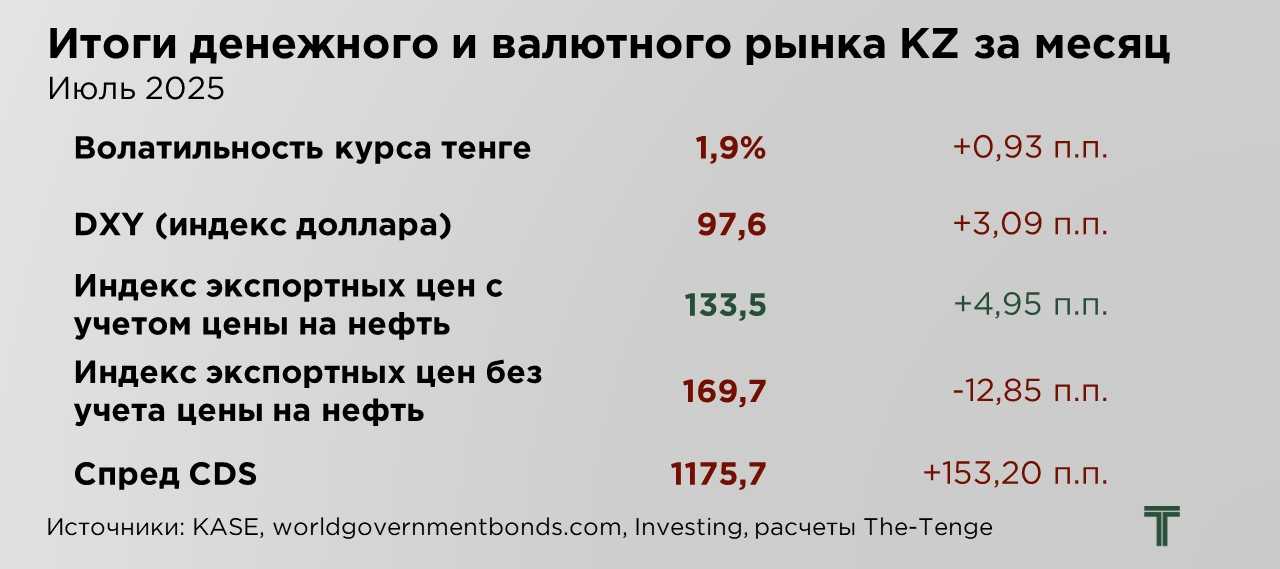

По итогам июля тенге под конец месяца ослаб на 4,1% и перешел психологическую отметку в ₸540 за $1. Признаки предстоящей коррекции были заметны и ранее — начиная от роста инфляционных ожиданий и заканчивая существенным расширением спреда CDS и доходностей облигаций, что сигнализирует о повышении восприятия риска со стороны внешних инвесторов.

В течение длительного времени курс тенге удерживался в стабильных пределах преимущественно за счёт активной позиции государства на валютном рынке. Существенный объём предложения обеспечивался за счёт регулярных трансфертов из Нацфонда, а также действиями квазигосударственного сектора, который осуществлял обязательную продажу части экспортной выручки. Подобная структурная поддержка позволяла сглаживать колебания курса даже на фоне внешнеэкономических шоков, включая рост геополитических рисков, удорожание сырья или повышение глобальных процентных ставок.

Однако ситуация начала меняться по мере смещения баланса в сторону спроса. Рост спроса на иностранную валюту, как со стороны инвестиционной активности бизнеса, так и со стороны сезона отпусков населения, спровоцировал ускоренное ослабление курса, дополнительно усиливая панические настроения.

В результате ранее накопленные дисбалансы, в особенности частично игнорируемое расхождение ставок и инфляции между тенге и долларом, начали реализовываться под давлением спроса и повышенного внимания к курсообразованию со стороны экономических агентов. В ответ на достаточно быстрое ослабление тенге, в конце месяца НБРК прибегнул к валютным интервенциям. Объём интервенций составил $125,6 млн.

Дополнительным фактором, способным усилить волатильность курса тенге, является снижение объёмов конвертации средств из Национального фонда. В августе НБРК планирует направить на рынок до $500 млн — на $200 млн меньше, чем в июле. Учитывая, что спрос на валюту, вероятнее всего, сохранится на уровне предыдущего месяца, сокращение объёма валютного предложения со стороны регулятора может усилить давление на курс.

Ослабление рубля в конце месяца, по всей видимости, связано с завершением активной фазы подготовки к уплате налогов и дивидендов, которая традиционно формирует временное превышение предложения валютной выручки над спросом. По мере завершения этого периода объём поступающей экспортной выручки, направляемой на налоговые расчёты, начал сокращаться, что снизило предложение валюты на внутреннем рынке и создало предпосылки для ослабления курса рубля.

Дополнительным фактором давления выступает увеличение спроса на иностранную валюту, в том числе со стороны корпоративного сектора. В условиях сезонного расширения импорта и подготовки к осенним контрактным платежам спрос на валюту демонстрирует рост, усиливая разрыв между спросом и предложением на внутреннем рынке.

Не менее важным фактором является снижение ставки ЦБ РФ на 2,0 п.п.. На фоне замедления инфляции и признаков охлаждения потребительской активности рынок начал закладывать в ожидания вероятность смягчения денежно-кредитной политики. Снижение ключевой ставки делает рублёвые активы менее привлекательными для инвесторов и усиливает отток капитала в иностранную валюту.

Индекс доллара ослаб на 3,1 п.п., отражая снижение позиций американской валюты на фоне уменьшения интереса к доллару как к защитному активу. Несмотря на достигнутое торговое соглашение между США и Японией, а также позитивные сигналы по поводу возможной сделки с Европейским союзом, валютный рынок не отреагировал укреплением доллара, что свидетельствует о смещении фокуса в сторону внутренней монетарной политики США и глобальных макроэкономических ожиданий.

Тем не менее, к концу месяца доллар частично восстановил позиции. Поддержку американской валюте оказало решение ФРС сохранить ключевую процентную ставку без изменений. Данное решение было воспринято рынком как сигнал сохранения жёсткости монетарной политики, особенно на фоне политического давления со стороны Белого дома. Президент США Д.Трамп продолжал настаивать на снижении ставки, однако регулятор вновь проигнорировал эти призывы.

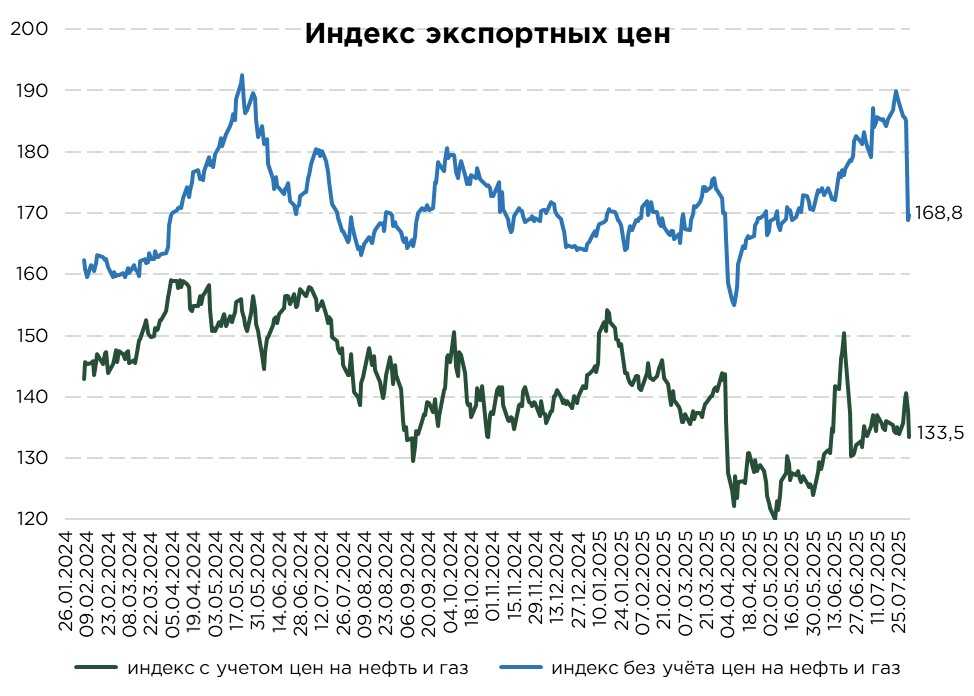

На прошлой неделе индекс экспортных цен с учётом нефти и газа вырос на 5,0 п.п., отражая рост геополитической напряженности и связанные с этим ожидания по ужесточению санкционного давления на Россию. Ключевым триггером для укрепления нефтяных котировок стали заявления президента США Дональда Трампа, озвученные во вторник. Он пообещал ввести вторичные торговые пошлины в размере 100% в отношении стран, продолжающих сотрудничество с Россией, если в течение 10–12 дней не будет зафиксирован прогресс по прекращению конфликта.

Кроме того, США предупредили Китай, как крупнейшего покупателя российской нефти, о возможных «значительных торговых последствиях» в случае продолжения закупок. Подобные заявления усилили неопределённость на рынке энергоресурсов, что в условиях ограниченного предложения оказывает поддержку ценам на нефть и газ. В результате, экспортный ценовой индекс, зависящий от сырьевых рынков, продемонстрировал заметный рост.

В то же время индекс экспортных цен без учёта энергоносителей за неделю снизился на существенные 12,85 п.п. Давление оказала резкая коррекция на рынке меди: котировки обвалились на 20% в течение одного дня, после того, как Дональд Трамп объявил об исключении наиболее массово импортируемого сорта меди из перечня товаров, на которые планируется ввести пошлины. Решение было воспринято рынком как сигнал к возможному избытку предложения на фоне ослабления торговых барьеров, что вызвало стремительную распродажу фьючерсных контрактов.

UTC+00