ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Структурные дисбалансы на рынке остаются.

На фоне ослабления курса тенге к концу октября проявляются структурные дисбалансы на валютном рынке, вызванные совокупностью внешнеэкономических факторов и проинфляционной стимулирующей политики. Негативное влияние на курс продолжает оказывать укрепление доллара США, а также снижение экспортных цен на основные товары Казахстана. В то же время значительные трансферты из Национального фонда и поддержка со стороны Национального банка позволяют смягчить волатильность, обеспечивая достаточный уровень ликвидности на внутреннем валютном рынке.

В результате на конец октября курс тенге сформировался на уровне ₸488,3 за $1, что представляет собой ослабление на 1,5% по сравнению с предыдущим месяцем. Динамика курса была обусловлена негативными внешнеэкономическими факторами, в первую очередь нестабильностью на мировых сырьевых рынках и укреплением доллара США, что оказало давление на валюты развивающихся стран, включая тенге. В то же время курс получил поддержку со стороны трансфертов из Национального фонда, направленных на поддержание бюджетных расходов, что позволило сгладить краткосрочные колебания.

В октябре объём торгов на валютном рынке Казахстана увеличился на 37%, что в значительной степени связано с ростом объёмов продажи валюты из Нацфонда. Одновременно Нацбанк осуществлял операции по покупке иностранной валюты для обеспечения валютной доли ЕНПФ. В результате, уровень нетто-участия НБРК составил $1,365 млрд, при этом доля данных продаж выросла до 22% от общего объёма торгов. Эти трансферты способствуют поддержанию общей ликвидности на валютном рынке, смягчая давление на тенге.

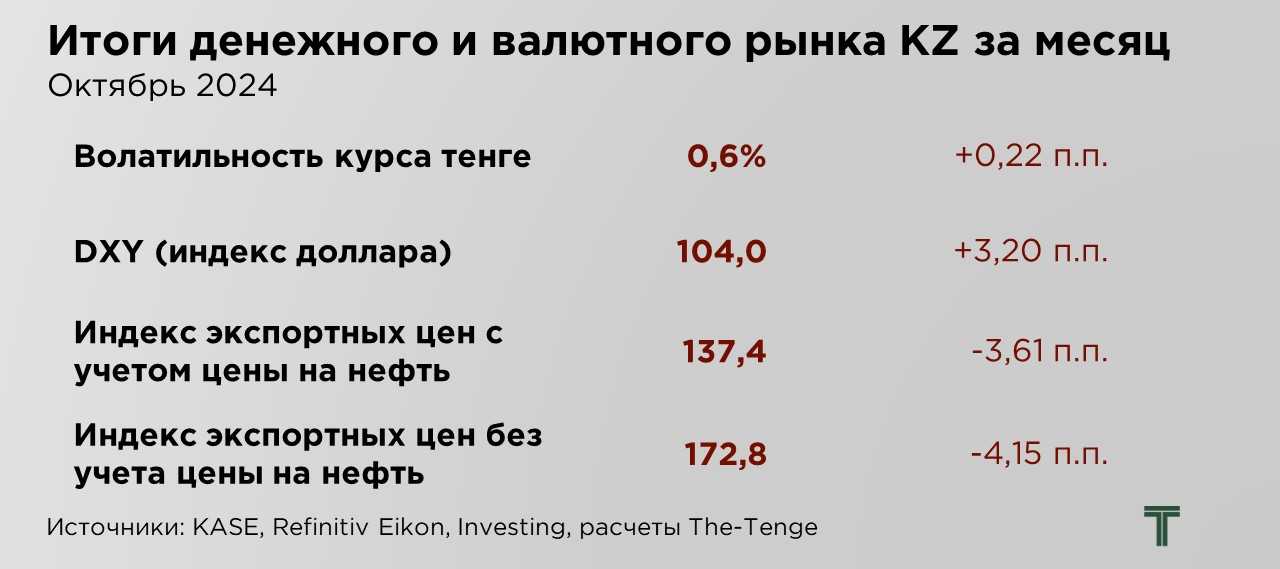

Несмотря на значительные объёмы предложения валюты, участники рынка формировали достаточно негативные ожидания относительно силы национальной валюты, в том числе на фоне возросших внешних рисков. Однако сравнительно низкий уровень волатильности тенге, зафиксированный на уровне 0,6%, свидетельствует о том, что рынок постепенно приходит к консенсусу относительно текущего уровня курса.

Текущее значение курса способствует созданию благоприятной среды для государственных расходов, поддерживая важные социальные и экономические программы в условиях ограниченного бюджета.

В ноябре планируется значительный объём продаж валюты из Нацфонда, который, по прогнозам, составит от $1,2 до $1,3 млрд. Дополнительно ожидается продажа валютных резервов на сумму от $130 до $140 млн. Совокупный объём нетто-продаж валюты на рынке в ноябре оценивается примерно в $1,4 млрд, с учётом отсутствия значительного спроса на иностранную валюту со стороны ЕНПФ. В совокупности это должно выступить значительным фактором стабилизации курса тенге на текущих условиях, снижая давление на национальную валюту и способствуя ликвидности рынка.

Вдобавок, в ноябре состоится так называемая «большая налоговая неделя», в ходе которой крупные экспортеры будут конвертировать свои валютные доходы для оплаты налогов. Это создаст дополнительное предложение иностранной валюты на рынке, что, при прочих равных, усилит перспективы укрепления тенге.

Сочетание значительного предложения валюты при умеренном спросе на неё со стороны внутренних участников позволяет ожидать стабильности курса тенге на уровне ₸480-490 за $1.

Октябрь сложился неудачным для российского рубля, который ослаб на 2,2% по отношению к доллару США. Одновременно тенге укрепился на 2,9% к рублю.

Основные внешнеэкономические факторы в октябре оказали заметное давление на курс тенге, чему способствовало, прежде всего, укрепление доллара США. Индекс доллара (DXY) за месяц вырос на 3,2 пункта, вернувшись к уровню 104, что традиционно усиливает давление на валюты развивающихся стран и снижает привлекательность рискованных активов в глазах инвесторов. Основной причиной роста доллара стало изменение ожиданий относительно политики ФРС США. На фоне ряда экономических данных участники рынка начали пересматривать свои прогнозы по снижению процентных ставок в США, ожидая теперь более осторожного подхода ФРС к смягчению монетарной политики.

Особое внимание привлекли данные по индексу цен на личные потребительские расходы (PCE), который в сентябре вырос на 0,2% после аналогичного показателя в августе. В годовом выражении инфляция по индексу PCE увеличилась на 2,1%, что является минимальным годовым приростом с февраля 2021 года и указывает на снижение инфляционного давления по сравнению с августовским уровнем в 2,3%. Несмотря на умеренное замедление инфляции, ФРС, вероятно, будет сохранять осторожный подход, позволяя ставкам оставаться на текущем уровне с возможностью их снижения на 25 базисных пунктов в ближайшие месяцы. Это решение, если оно будет принято, может оказать поддержку валютам развивающихся стран, включая тенге, в среднесрочной перспективе.

Негативная динамика отмечается и по отношению к ценам на ключевые экспортные товары Казахстана, что создает дополнительные риски для курса тенге. Индекс экспортных цен, включающий котировки на нефть и природный газ, снизился на 3,5 пункта. Такое снижение в значительной степени обусловлено падением стоимости нефти, которая за месяц уменьшилась с $74 до $72 за баррель. Давление на нефтяные котировки усилилось на фоне увеличения запасов сырой нефти в США, объём которых превысил прогнозные значения. Рост запасов свидетельствует о более высоком уровне предложения на крупнейшем мировом рынке потребления нефти, что затрудняет восстановление цен.

Ситуация на рынке нефти также усугубляется неопределённостью относительно предстоящего увеличения добычи. Группа ОПЕК+, объединяющая Организацию стран-экспортеров нефти, Россию и других крупных производителей, изначально планировала нарастить добычу в декабре на 180 000 баррелей в день. Однако к концу месяца появились опасения, что это увеличение может быть отложено на месяц или более, учитывая текущую слабость цен и избыток предложения.

Тем не менее, давление на рынок нефти сохраняется также из-за ослабленного спроса, что вызывает тревогу у членов ОПЕК+ относительно целесообразности увеличения предложения. Ограниченный спрос, особенно со стороны ключевых потребителей в Азии, продолжает оказывать негативное воздействие на рынок, снижая эффективность мер, направленных на стабилизацию цен.

Индекс экспортных цен Казахстана, за исключением нефти и газа, также продемонстрировал снижение, опустившись на 4,2 пункта. Это снижение связано с удешевлением ряда ключевых экспортных металлов, таких как медь и уран. На фоне слабого спроса с китайской стороны, глобальное предложение меди увеличивается, чему способствовал рост производства в Чили на 4,2% в годовом исчислении, достигнув 478 035 метрических тонн. Несмотря на это, спрос на медь со стороны стратегических отраслей, включая солнечную и ветровую энергетику, продолжает оставаться относительно устойчивым. На фоне этих колебаний рынки металлов ожидают заседания высшего законодательного органа Китая, запланированного на 4–8 ноября. Участники рынка надеются, что Пекин объявит о дополнительных мерах поддержки экономики, что могло бы придать импульс спросу на промышленные металлы.

UTC+00