ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Комментарии и прогнозы аналитиков

*Индикатор TONIA (Tenge OverNight Index Average) — средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день под залог государственных ценных бумаг.

*Индикатор доходности операций валютного свопа USD/KZT (SWAP) представляет собой средневзвешенную через объём сделок доходность по всем сделкам открытия операций соответствующего валютного свопа сроком на один рабочий день, заключенным в торговой системе KASE в течение дня. Валютный своп (англ. «foreign exchange swap») представляет собой обмен валютами спот (текущий курс) с обязательством совершения в определенную дату последующего форвардного обратного обмена теми же валютами.

*Кредитно-дефолтный своп (англ. Credit Default Swap — CDS) — производный финансовый инструмент, по которому продавец кредитной защиты соглашается выплатить покупателю определенную в контракте сумму, в случае наступления негативного кредитного события.

За неделю тенге укрепляется, игнорируя все внешние факторы. Объемы все еще остаются повышенными и составили $971 млн, что указывает на продолжающуюся конвертацию валюты НБРК, восполнение дефицита бюджета трансфертами и покупки акций КМГ за счет Нацфонда.

В начале недели тенге не реагировал на падение нефти на 3,7%, которое было вызвано снижением прогнозов по ценам на нефть от Минфина США. Несмотря на это, нефть по итогам недели подорожала на 1,5%, а индекс доллара упал почти на 2% после голубинной речи председателя ФРС на очередном заседании, что оказало поддержку тенге.

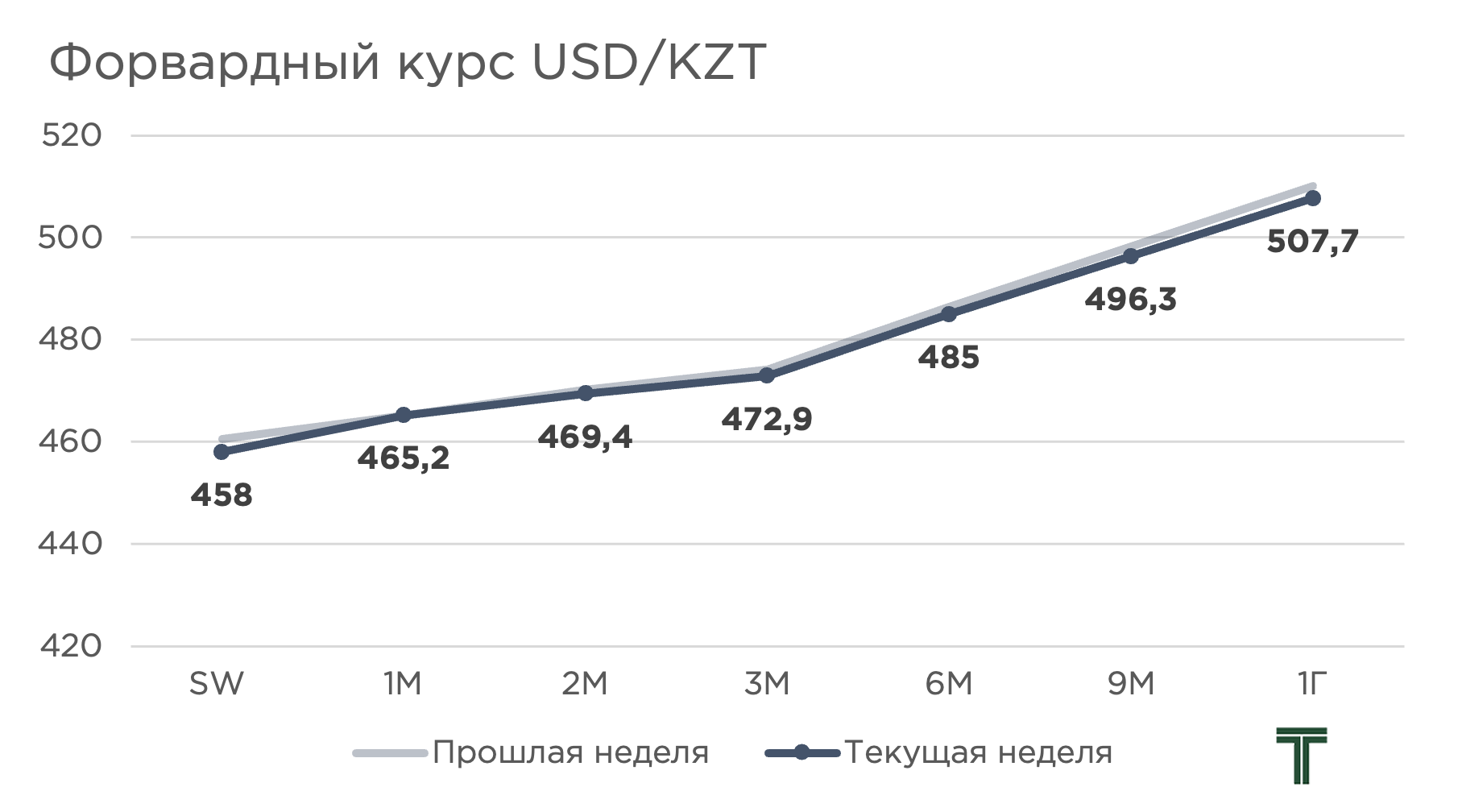

*Форвардный курс — курс форвардной сделки с определенным сроком погашения. Форвардный курс, это прогнозная оценка участниками рынка курса на некоторый срок вперед. Прогноз делается либо на базе наличных курсов, либо на базе кривой доходности.

Главный редактор The Tenge Владислав Туркин отмечает, что несмотря на очевидную зависимость экономики Казахстана от экспорта нефти, данный фактор не имеет ярко выраженного прямого влияния на курсообразование.

«Нефтяные доходы не конвертируется сразу в тенге и, по сути, не участвуют в постоянном предложении валюты. Они по большей части изымаются в Национальный фонд, сами же экспортеры не горят желанием продавать валютную выручку.

Как результат - отсутствует то самое влияние нефтяных цен, причем как в сторону роста, так и в сторону снижения. По сути, конвертации Нацфонда возвращают это влияние. Проблема только в том, что сами конвертации живут в отрыве от логики стабилизации волатильности курса, цены на нефть и больше подчиняются бюджетным запросам. Так эти конвертации могут поддерживать курс при фактическом снижении цен на нефть, а могут усиливать его переукрепление. Сейчас наблюдается временная поддержка курса на фоне снижения цен на нефть.

При этом считать конвертации с Нацфонда интервенциями в корне неправильно. Первое, нет никакого обязательства по удерживанию за счет конвертаций определённого уровня курса. Второе, такие расчеты равносильны сценарию, когда у Казахстана вовсе нет нефтяных доходов или они резко снизились. Так тезис о том, что без конвертаций с нац фонда курс бы ушел за 600, равносильно утверждению если завтра кончится нефть курс будет за 600. Поэтому, в самих конвертациях нет проблем, есть проблема с отсутствием выполнения их контрциклической функции. Иногда, как сейчас, это в плюс, устраняя негатив по нефти, а иногда как это видели в прошлом месяце, в минус, вызывая излишнее переукрепление вдобавок к позитивным внешним и внутренним факторам.

В результате, несмотря на экспортную направленность экономики, в краткосрочном периоде фактор нефти в значительной степени уступает место внутренним факторам: ставка, импорт, спрос на валюту экономическими агентами. Все ещё высокие реальные ставки в экономике и снижение давления со стороны доллара оказывают сильную поддержку курсу тенге», - заключает эксперт.

Аналитики Телеграм-канала TENGENOMIKA также считают, что «независимость» тенге от цены на нефть носит лишь временный характер и продиктована лишь совокупностью внутренних факторов.

«С точки зрения макроэкономики, взаимосвязь между ценой на нефть и обменным курсом для страны, которая сильно зависит от экспорта сырья, в том числе нефти, не вызывает особых вопросов.

В первую очередь, такая связь объясняется влиянием ожиданий относительно будущих поступлений иностранной валюты в страну за счет продажи нефти. Кроме того, цена на нефть через стоимость экспорта и её объема влияет на состояние торгового баланса, а в последствии и на сальдо текущего счета. Однако мы хотим вновь подчеркнуть, что в кейсе с нашим обменным курсом внутренние факторы стали играть доминирующую роль в курсообразовании.

Так, дополнительное увеличение предложения инвалюты на бирже KASE на сумму порядка 1,3 трлн тенге с октября по декабрь текущего года в связи с покупкой акций КазМунайГаз за счет средств с Нацфонда привели к резкому укреплению нацвалюты. Это, как нам видится, не отражает взаимосвязь курса с рыночными факторами в виде цены на нефть, состояние торгового баланса и сальдо текущего счета», - говорится в публикации.

Главный аналитик Ассоциации финансистов Рамазан Досов уверен, что поддержку национальной валюте на этой неделе оказал благоприятный внешний фон, который связан с восстановлением цен на нефть, ослаблением индекса доллара и другими событиями.

«Восстановление цен на нефть, падение доходности гособлигаций США, ослабление индекса доллара и заметное улучшение аппетита риску на мировых рынках капитала на ожиданиях скорого начала снижения процентных ставок Федрезервом оказали благоприятное влияние на тенге. Соответственно, положительный дифференциал ставок может сохраниться в пользу тенге большую часть следующего года, что могло стимулировать дополнительные покупки нацвалюты. Кроме того, участники локального валютного рынка также могли запасаться тенге в преддверии длинных выходных, тогда как дополнительное предложение инвалюты продолжают обеспечивать регулярные конвертации средств Нацфонда. Отметим, что всю неделю объёмы торгов были повышенными: среднедневной объём торгов (пон-четр) составил 192,1 млн долларов, что на 30% выше среднесуточного показателя с начала года (149,6 млн)», - считает главный аналитик АФК.

Экономист Арман Бейсембаев не забывает о том, что тенге находится в тесной связкой с валютой северного соседа. Учитывая этот факт, эксперт считает, что тенденция укрепления тенге близится

«Полагаю, 2 основных фактора были доминирующими для курса. Это внутренние валютные операции со стороны Нацбанка и нацфонда и курс рубля, что и привело к заметному укреплению тенге, несмотря на дешевеющую нефть. Так будет не всегда. Валютные операции со стороны власти будут исчерпаны так или иначе, так же, как и будет исчерпан потенциал укрепления рубля, который уже, впрочем показывает признаки затухающей тенденции. Собственно, думаю и у тенге предел укрепления практически исчерпан или близок к этому. Исходя из вышеизложенного, можно предположить, что теперь до конца года курс сформирует базу либо на текущих уровнях от 450 до 460, либо будет больше склонен к умеренному ослаблению в район 470-480 (бюджетообразующие параметры курса)»

UTC+00