ПОВЫШЕНИЕ БАЗОВОЙ СТАВКИ НЕ СДЕРЖАЛО АГРЕССИВНЫЙ РОСТ КРЕДИТНОГО ПОРТФЕЛЯ

В ноябре ускоренный рост кредитования зафиксирован как в розничном, так и в корпоративном сегменте.

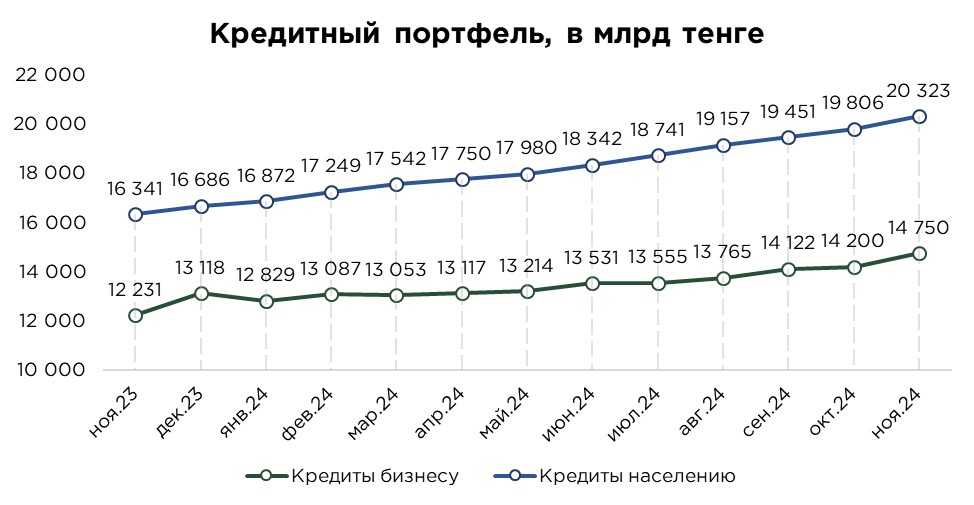

В ноябре 2024 года темпы роста кредитного портфеля банков второго уровня значительно ускорились, продемонстрировав прирост на ₸1,1 трлн, что соответствует 3,1% в месячном выражении. В результате совокупный объём кредитного портфеля достиг отметки в ₸35,1 трлн.

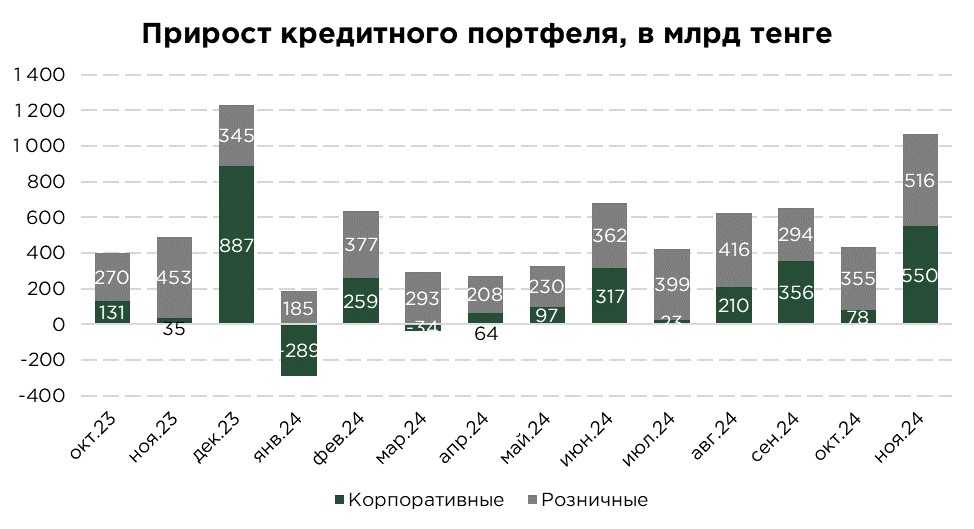

Основными драйверами такого динамичного роста стали сезонное увеличение потребительских расходов населения, связанное с подготовкой к праздничным периодам, а также активное проведение маркетинговых кампаний банков второго уровня, направленных на стимулирование кредитования (рассрочки на 24 месяца). Кроме того, около половины прироста было обеспечено за счёт увеличения корпоративного кредитования, которое растёт благодаря увеличению выдачи займов на инвестиционные цели.

Источник: данные НБРК

В ноябре 2024 года объём кредитов, предоставленных населению, увеличился на ₸516,4 млрд (+2,6% за месяц), достигнув ₸20,3 трлн. Ключевым фактором такого роста стало активное проведение маркетинговых кампаний банками второго уровня, что стимулировало выдачу потребительских кредитов. Эти кредиты, традиционно являющиеся основным драйвером роста розничного кредитования, обеспечили значительный вклад в прирост портфеля.

Также наблюдается увеличение объёмов ипотечного кредитования, чему способствовали государственные программы, направленные на поддержку жилищного сектора.

В сегменте кредитов бизнеса наблюдался прирост на ₸549,6 млрд (+3,9% за месяц), что позволило достичь аналогичного объёма в ₸20,3 трлн. Увеличение зафиксировано в займах как в национальной, так и в иностранной валютах, что частично объясняется валютной переоценкой, обусловленной ослаблением курса тенге.

Прирост корпоративных кредитов обеспечивался как за счёт займов на пополнение оборотных средств, так и за счёт займов на инвестиционные цели. Примечательно, что объём кредитов на инвестиционные цели увеличился ускоренными темпами в течение месяца, что отражает процесс обновления основных средств предприятиями.

Несмотря на повышение базовой ставки, кредитные условия в ноябре 2024 года продемонстрировали улучшение. Теоретически, увеличение базовой ставки должно было привести к снижению объёмов кредитования через рост стоимости займов. Однако в текущих условиях влияние базовой ставки на кредитный рынок остаётся ограниченным, оказывая преимущественное воздействие на валютный курс.

Ставки по розничным кредитам практически не реагируют на изменения базовой ставки, что связано с высоким спросом на потребительские кредиты и особенностями их ценообразования. Более заметное влияние базовой ставки наблюдается в сегменте корпоративного кредитования. Однако даже в этом сегменте смягчающее воздействие оказывают государственные программы поддержки предпринимательства, предоставляющие гарантии и льготные условия кредитования. Эти меры значительно повышают доступность займов, несмотря на высокие уровни базовой ставки.

Средняя ставка по розничным кредитам снизилась с 18,8% до 16,9%. Подобная динамика обусловлена преимущественно ростом объёмов выдачи потребительских кредитов, особенно в сегменте рассрочек, а также значительным вкладом льготных ипотечных программ.

Ставки по корпоративным кредитам также продемонстрировали снижение на 0,8 процентных пункта, составив 17,1%. Основное снижение обусловлено кредитами, выданными на инвестиционные цели. Данный сегмент активно поддерживается государственными программами, предусматривающими льготные условия финансирования, что способствует снижению стоимости кредитных ресурсов для предприятий.

UTC+00