ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Рост спроса давит на курс.

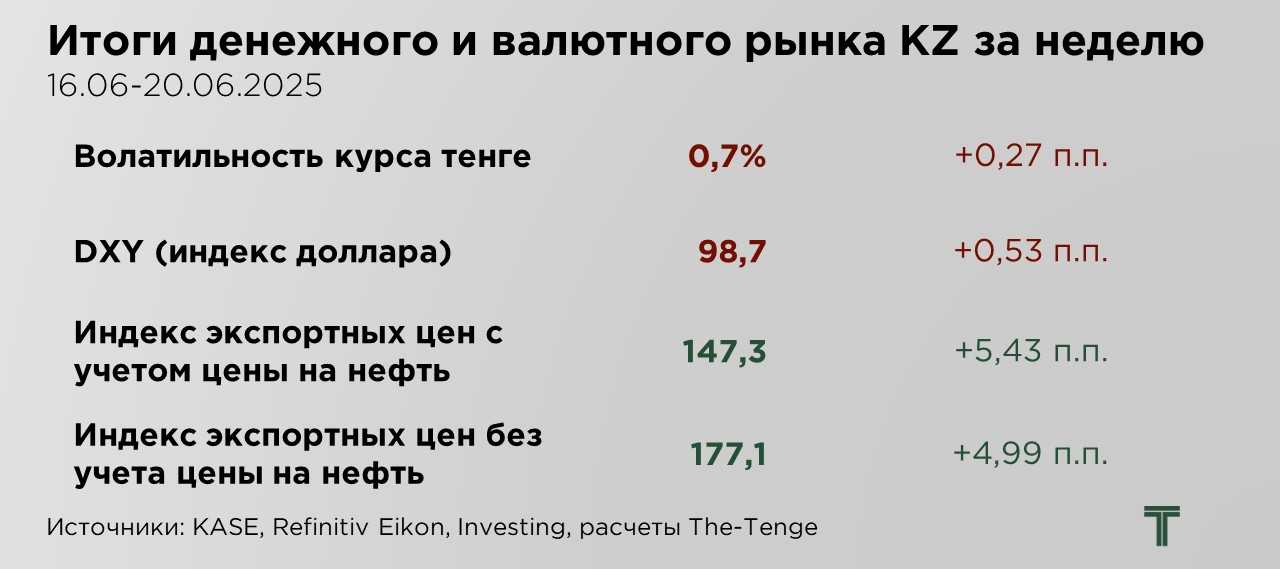

На прошедшей неделе, несмотря на благоприятные сигналы со стороны внешнеэкономической конъюнктуры, курс тенге продемонстрировал ослабление, вернувшись к значениям, зафиксированным в конце апреля. Ослабление на валютном рынке происходит в условиях нарастающего давления со стороны геополитических факторов и постепенного выхода накопленных дисбалансов.

Как мы отмечали в наших обзорах, с начала года наблюдалось накопление дисбалансов и рост валютных рисков. Что было обусловлено, в том числе, несоответствием между фундаментальными внешними и внутренними показателями и устойчивостью курса тенге, обеспечиваемой преимущественно за счёт интервенций и иных форм нерыночной поддержки. Присутствовало избыточное предложение валюты, связанное с трансфертами из Нацфонда и требованием об обязательной конвертации части валютной выручки экспортёров.

Однако при ухудшении геополитической обстановки, в частности, на фоне обострения конфликта на Ближнем Востоке и повышения глобальных инфляционных ожиданий, курс тенге резко скорректировался до отметки ₸521 за $1. При этом не отмечается стремительного ослабления курса, рынок демонстрирует признаки управляемой корректировки, что указывает на наличие достаточного объёма валютной ликвидности, в том числе со стороны квазигосударственного сектора и экспортёров.

Один из ключевых факторов, поддерживающих рост спроса на иностранную валюту — это оживление инвестиционной активности в реальном секторе.

Согласно последним данным, за январь–май 2025 года объём инвестиций в основной капитал увеличился на 18,2% в годовом выражении. Существенная часть этих инвестиций направляется на закупку импортного оборудования и технологий. Поскольку подобные контракты, как правило, номинированы в иностранной валюте, это создаёт устойчивый спрос на доллар и евро со стороны корпоративного сектора, усиливая давление на курс тенге.

С другой стороны, на внутреннем рынке сохраняется выраженное инфляционное давление. Несмотря на высокую базовую ставку, инфляция остаётся в двузначном диапазоне, демонстрируя устойчивость к жёсткой монетарной политике. Профессиональные участники рынка уже закладывают в свои ожидания сценарий «затяжной инфляции», что проецируется в ослабление курса тенге.

Кроме того, сам Национальный банк прогнозирует расширение дефицита текущего счёта платёжного баланса до -$10,9 млрд. Такая динамика обусловлена сокращением экспортных поставок и сохраняющимся высоким спросом на импортную продукцию, что усиливает давление на внешнеторговый баланс.

Дополнительный спрос обеспечивается населением в период летних отпусков. Это традиционно приводит к росту спроса на иностранную валюту со стороны домохозяйств, особенно в случае ожиданий дальнейшей девальвации. При сохранении ожиданий по ослаблению курса и отсутствии чётких рыночных сигналов со стороны регулятора, возможно усиление психологического фактора — население может начать активные покупки доллара, что усилит давление на курс в ближайшие недели.

В краткосрочной перспективе динамика обменного курса будет во многом зависеть от объёмов конвертации и поведения крупных игроков.

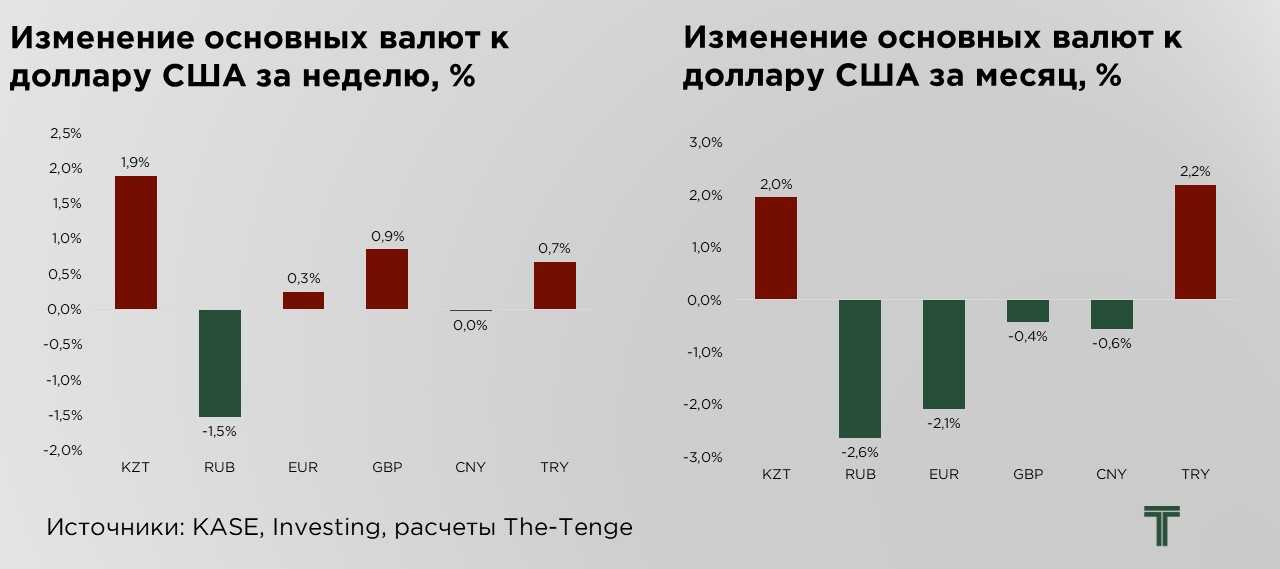

Курс российского рубля, традиционно выступающий ориентиром для динамики тенге, демонстрирует относительную устойчивость. На данный момент рубль удерживается на уровне ниже ₽80 за $1.

Устойчивость курса рубля носит во многом искусственный характер и обусловлена, прежде всего, слабостью внутреннего спроса. Ограниченный потребительский и инвестиционный спрос, фиксируемый в реальном секторе экономики, снижает давление на валютный рынок со стороны импортёров и домохозяйств. Это ограничивает потребность в валюте, снижая объёмы её покупки даже при наличии валютной выручки от экспорта.

Кроме того, значимую роль в поддержании текущего уровня курса играет жёсткая денежно-кредитная политика ЦБ РФ. Высокая ключевая ставка и сохраняющееся ужесточение финансовых условий сдерживают рост кредитования и потребления, одновременно стимулируя сбережения в национальной валюте.

На прошлой неделе индекс доллара прибавил 0,5 пункта, отразив рост спроса на защитные активы на фоне сохраняющейся геополитической напряженности, особенно в контексте возможной эскалации конфликта на Ближнем Востоке.

Тем не менее, индекс доллара пока не достиг символически важной отметки в 100 пунктов, что обусловлено сохраняющимся ожиданием скорого начала цикла смягчения денежно-кредитной политики со стороны ФРС. На последнем заседании, состоявшемся в среду, ФРС ожидаемо сохранила ключевую ставку на текущем уровне, однако комментарии председателя Джерома Пауэлла были восприняты рынком как сигнал к потенциальному снижению ставки уже в июле.

Риторика ФРС изменилась в сторону большей гибкости. Пауэлл отметил, что последние данные по инфляции указывают на охлаждение ценового давления, что открывает пространство для более мягкой политики.

Индекс экспортных цен Казахстана, учитывающий стоимость нефти и газа, прибавил 5,4 пункта, отражая рост сырьевой конъюнктуры на фоне усиления геополитической напряжённости. Ключевым фактором стал скачок цен на нефть – котировки Brent выросли почти на 3% в четверг, чему способствовала эскалация воздушного конфликта между Израилем и Ираном, который продолжается уже более недели.

Дополнительное давление на рынки оказывает фактор неопределённости: возможное прямое вмешательство США в конфликт остаётся одним из главных рисков, удерживающих инвесторов в состоянии повышенной осторожности.

В подобных условиях нефть традиционно выступает в роли индикатора глобального риска, и любое усиление напряженности на Ближнем Востоке мгновенно отражается на ценах. Учитывая, что данный регион остаётся стратегически важным для глобальных поставок энергоносителей, любая дестабилизация немедленно приводит к ценовым скачкам и росту волатильности.

Параллельно с этим, индекс экспортных цен без учёта нефти и газа также показал уверенный рост 5,0 пунктов за неделю. Основным фактором стала динамика цен на уран, которые вновь привлекли внимание участников рынка. В случае дальнейшего углубления конфликта на Ближнем Востоке и/или прямого вовлечения США, можно ожидать краткосрочной спекулятивной волны на сырьевых рынках.

UTC+00