ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Комментарии и прогнозы аналитиков.

*Индикатор TONIA (Tenge OverNight Index Average) — средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день под залог государственных ценных бумаг.

*Индикатор доходности операций валютного свопа USD/KZT (SWAP) представляет собой средневзвешенную через объём сделок доходность по всем сделкам открытия операций соответствующего валютного свопа сроком на один рабочий день, заключенным в торговой системе KASE в течение дня. Валютный своп (англ. «foreign exchange swap») представляет собой обмен валютами спот (текущий курс) с обязательством совершения в определенную дату последующего форвардного обратного обмена теми же валютами.

*Кредитно-дефолтный своп (англ. Credit Default Swap — CDS) — производный финансовый инструмент, по которому продавец кредитной защиты соглашается выплатить покупателю определенную в контракте сумму, в случае наступления негативного кредитного события.

За неделю тенге слабеет на фоне пониженных объемов торгов. Значительную поддержку тенге окажет налоговая неделя, которая пройдёт к концу месяца, поэтому вероятнее всего мы будем наблюдать укрепление курса на следующей неделе.

Фундаментальные внешние факторы остаются нейтральными – нефть колеблется около $82 за баррель однако перспективы дальнейшего роста цен на нефть остаются мрачными на фоне нового опубликованного отчета Международным энергетическим агентством, в котором говорится о снижении мирового спроса на нефть с 1,24 млн баррелей в сутки до 1,22 млн баррелей.

Индекс доллара остаётся без изменений и колеблется на уровне 104 пунктов, несмотря на негативные данные по инфляции в США. Экономические агенты ожидают снижение ставки ФРС США к июню.

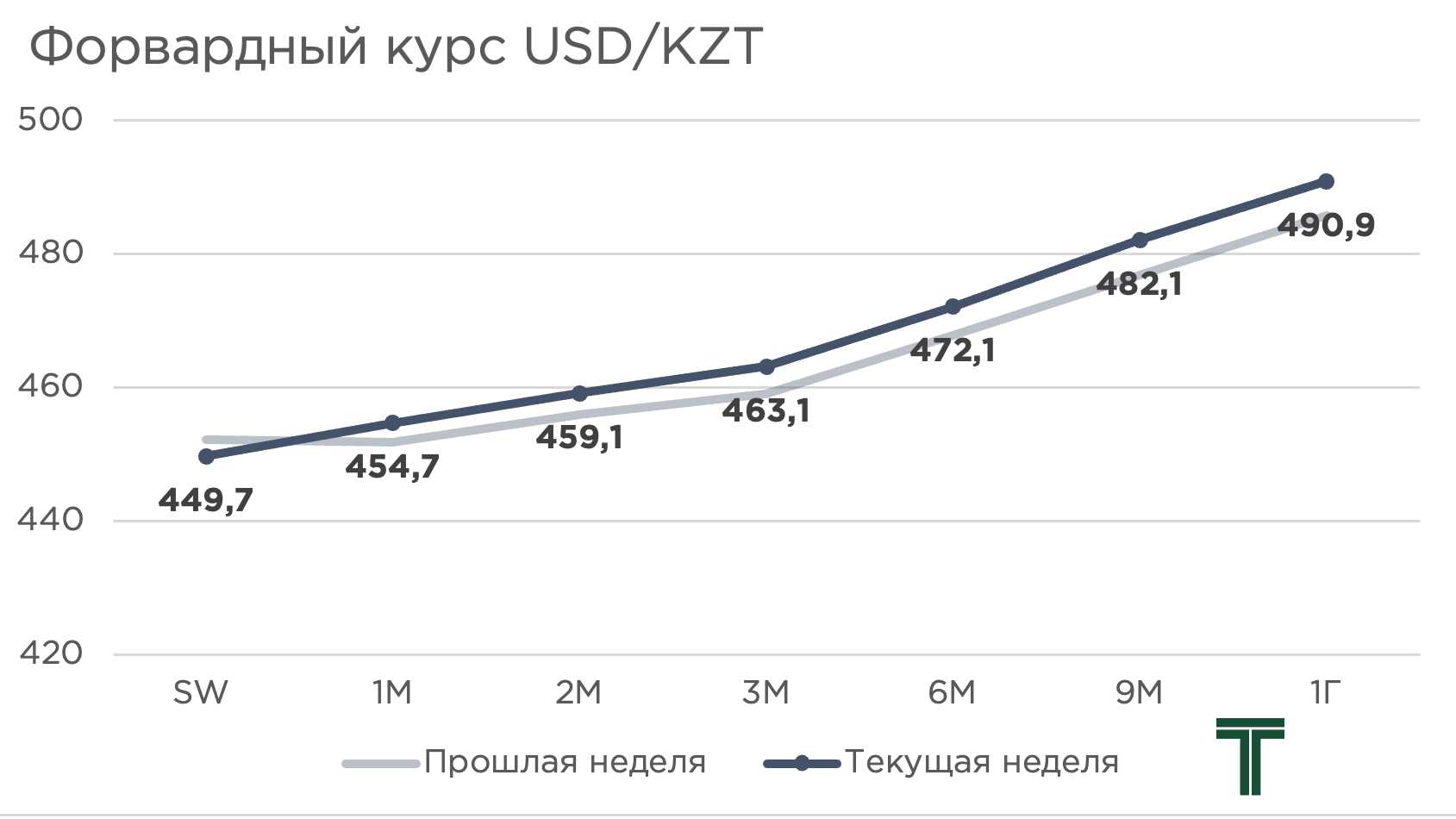

*Форвардный курс — курс форвардной сделки с определенным сроком погашения. Форвардный курс, это прогнозная оценка участниками рынка курса на некоторый срок вперед. Прогноз делается либо на базе наличных курсов, либо на базе кривой доходности.

По мнению главного редактора The Tenge Владислава Туркина, несмотря на небольшое недельное ослабление, курс тенге остаётся во власти супер-предложения на рынке. То есть сейчас предложение валюты в разы превышает спрос на неё. У этого явления есть несколько причин, и одна из основных - постоянно конвертирующиеся трансферты из Национального фонда, которые обеспечивают рынок предложением валюты.

«Произошло насыщение рынка валютой. Снижение спроса со стороны экономических агентов при росте ее предложения, что обычно несвойственно нашему рынку. Это стало возможно в том числе из-за того, что в экономике по-прежнему сохраняются повышенные ставки как номинальные, так и реальные. Как следствие, спрос на тенге и тенговые активы превышает исторически стандартный спрос на валюту. Экономические агенты сейчас в большей степени приобретают тенговые ценные бумаги с достаточно высокой доходностью, а население и корпоративный сектор предпочитают размещение своих средств в тенговые вклады. Это видно на том, как рекордно снижается долларизация депозитов в банковской системе.

Так предложение валюты из Национального фонда столкнулось с предложением валюты от экономических агентов, которые хотят обменять ее на тенге и зафиксировать хорошую доходность в соответствующих инструментах. Происходящий весь прошлый год значительный рост импорта должен был корректировать курс, даже несмотря на осуществление постоянных трансфертов, в сторону ослабления, но здесь в дело вмешалась высокая ставка, которая работает на поддержание доходности тенговых активов на относительно высоком уровне.

В феврале к сверхпредолжению тенге, которое существовало на протяжении последних пяти месяцев, добавляется налоговая неделя. К тому же, обычно, основные торгово-импортные закупы не приходятся на январь-февраль и поэтому со стороны торговли спрос на валюту слабее обычного. Соответственно тенге колеблется в диапазоне 445-450, что, по моему мнению является его переукреплением. При этом, если обратить внимание на реально эффективный обменный курс, он у нас находится на локальных максимумах, что также косвенно указывает на его переукрепление относительно основных торговых партнеров.

В долгосрочной перспективе будет происходить стабилизация этого супер-предложения валюты на рынке и возобновление стандартного спроса, в том числе за счет продолжения снижения базовой ставки и дальнейшего роста импорта. Так можно ожидать возврата к значениям 464-470 тенге», - уверен Владислав.

Главный аналитик Ассоциации финансистов Казахстана Рамазан Досов считает, что в ближайшую неделю вряд ли стоит ожидать ослабления тенге. Эксперт связывает это с грядущей налоговой неделей и очередным заседанием комитета по денежно-кредитной политике Национального банка страны.

«На следующей неделе нацвалюта имеет более высокие шансы на укрепление, нежели на ослабление. Главным фактором поддержки может выступить конвертация валютной выручки для выплат налогов за 2023 год. Отметим, что срок уплаты 13 видов налоговых платежей, включая НДПИ, КПН, НДС и рентного налога на экспортируемую нефть приходится на понедельник, 26 февраля. Соответственно, необходимые конвертации будут сделаны до конца следующей недели.

Другим важным событием следующей недели должно стать очередное заседание НБРК по базовой ставке (23.02). По результатам февральского опроса АФК, эксперты финрынка практически единогласно (81%) ожидают снижения базовой ставки: большинство из них - 67%, ожидают понижения на 25 б.п. (до 15,0%), тогда как остальные предполагают более широкий шаг – на 50 б.п. (до 14,75%). Как можно заметить, эксперты ожидают сохранения осторожного подхода к процессу нормализации денежно-кредитных условий в стране, что будет поддерживать привлекательность тенговых активов.

В этом ключе отметим, что вложения нерезидентов в ноты НБ РК возобновили рост: с начала февраля они выросли с 50 до 67 млрд тенге. Помимо растущего интереса нерезидентов, поддержку нацвалюте будут также оказывать высокие цены на нефть, продажи инвалюты из Нацфонда в рамках обеспечения трансфертов в бюджет, а также растущее изъятие тенговой ликвидности из рынка (сдерживает переток этой ликвидности на валютный рынок). Так, открытая позиция по операциям НБРК достигла исторического рекорда в 6,1 трлн тенге задолженности перед рынком», - резюмирует эксперт.

Экономист Расул Рысмамбетов с коллегами согласен, однако добавляет, что поддержку национальной валюте могут оказывать и определённые опасения, связанные с внешними факторами.

«Я думаю курс тенге в значительной степени был подвержен ранним платежам налоговыми авансами. Насколько я знаю, ряд компаний по настоятельной просьбе налоговой, уплатили взносы раньше. Поэтому пополнение бюджета внушило оптимизм, бюджетную стабильность и стабильность тенге. Это во внутреннем периметре. А во внешнем периметре есть определенные опасения сокращения роста глобальной экономики. Поэтому, я думаю, что рынок ждёт ослабления ставки ФРС, ставки ЦБ, банков Англии и Японии. А Центробанк мира дают сигналы о снижении ставок, что для нас является хорошим сигналом и поддержат стойкость национальной валюты», - объясняет эксперт.

UTC+00