ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА МЕСЯЦ

Тенге оказался устойчивым к внешним шокам, но стойкости надолго может не хватить.

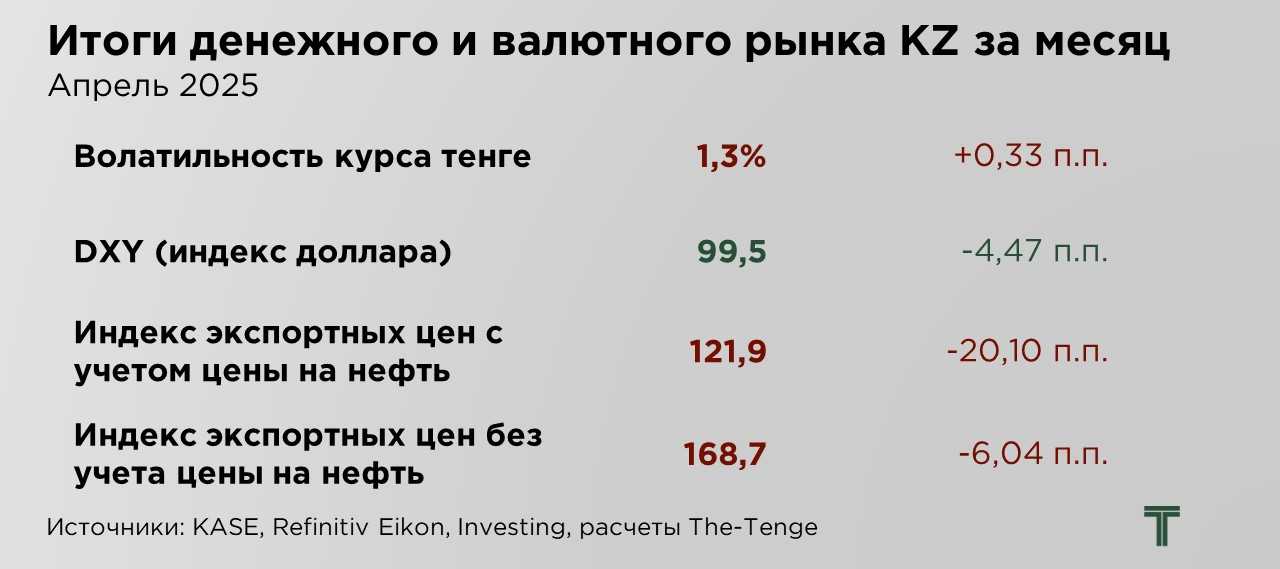

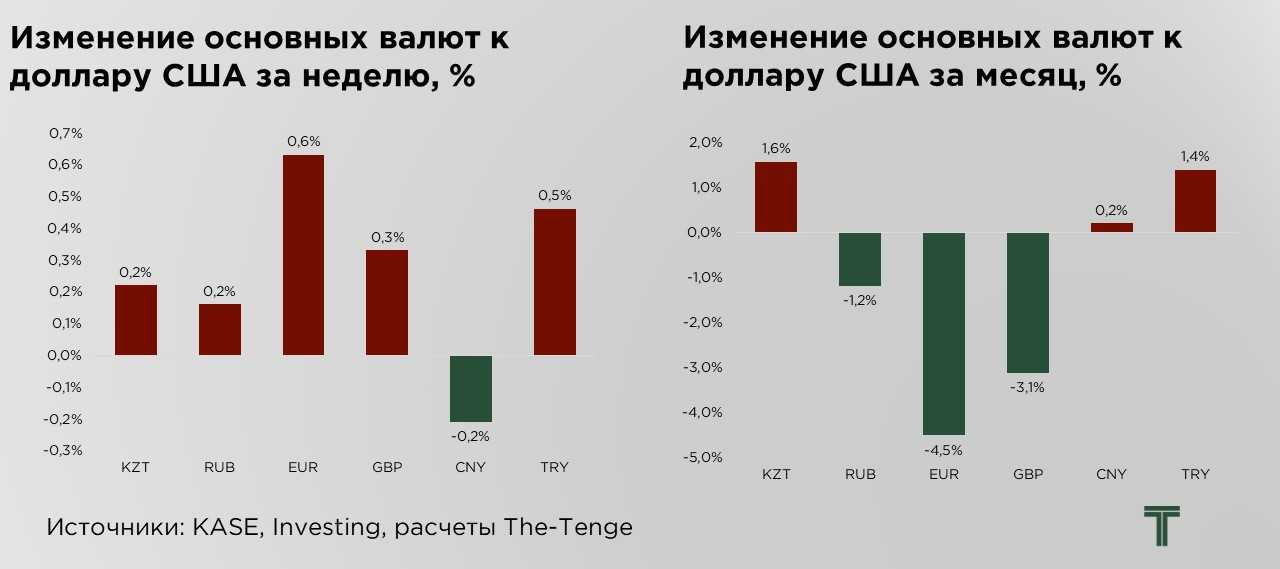

Апрель оказался насыщенным на события и потрясения глобальных финансовых рынков, и тенге не остался в стороне от этих процессов. Несмотря на ослабление на 1,6% за месяц, валютный курс продемонстрировал значительную устойчивость перед внешними факторами: в течение апреля он колебался в диапазоне ₸501–₸523 за $1, а уровень волатильности увеличился только до 1,3% по сравнению с 0,9% в марте.

Учитывая масштабы внешнеэкономических шоков, особенно заметных на валютных рынках стран с развивающейся экономикой, подобная динамика тенге представляется особенно примечательной.

Основными факторами устойчивости курса служат притоки валютной ликвидности и жёсткий характер денежно-кредитной политики. Продолжающееся превышение предложения валюты над крайне низким и зажатым спекулятивным спросом оказывает стабилизирующее воздействие на рынок, при этом высокая реальная доходность тенговых инструментов поддерживает привлекательность активов в национальной валюте.

С точки зрения процентного паритета не наблюдается выраженного давления на курс: реальная ставка в США находится на нисходящем тренде, рыночные доходности долларовых инструментов снижаются, а сам доллар демонстрирует ослабление, что также способствует снижению давления на тенге на спекулятивном и макро- уровнях.

Значимую роль в формировании валютного предложения продолжает играть государственный сектор. Объём продаж валюты из Национального фонда в апреле составил $968 млн, что позволило профинансировать трансферты в республиканский бюджет.

По нашим оценкам, доля Национального банка в этих операциях составила порядка 26%, с учётом операций зеркалирования через рынок. Дополнительную поддержку оказали валютные конвертации со стороны квазигосударственных компаний, объём которых составил около $308 млн (порядка 6% от общего объёма торгов). Таким образом, совокупное предложение валюты от государства составляет на уровне $1 млрд в месяц, обеспечивая курсу заметную поддержку.

В мае дополнительную поддержку может оказать налоговая неделя, что временно укрепит курс, однако в долгосрочной перспективе устойчивость данной конструкции вызывает вопросы. Проблема заключается в том, что факторы поддержки – будь то интервенции Национального банка, конвертации со стороны квазигоссектора или высокие процентные ставки — имеют ограниченный ресурс и будут постепенно снижать свою эффективность. По мере исчерпания этих инструментов устойчивость курса может оказаться под угрозой, особенно в условиях новых макроэкономических шоков.

Укрепление курса, с одной стороны, оказывает дезинфляционное воздействие, ограничивая рост цен за счёт удешевления импорта. Однако ключевым фактором инфляционного давления остаются бюджетные стимулы и масштабные расходы государства. Таким образом, стабилизация курса не решает фундаментальных проблем инфляционного роста. Более того, чрезмерно сильный тенге может создавать иллюзию благополучия и сдерживать структурные реформы, способствуя дальнейшему росту внутренних дисбалансов.

С учётом этого, можно ожидать, что во второй половине года давление на курс возрастёт, а факторы поддержки ослабнут. В случае реализации внешних шоков накопленные дисбалансы могут трансформироваться в более резкое и болезненное ослабление тенге.

В апреле рубль продолжил тенденцию укрепления, демонстрируя устойчивость на фоне умеренной волатильности глобальных рынков. Одним из ключевых факторов поддержки российской валюты выступает ослабление доллара США, обусловленное ростом геополитической напряженности между США и Китаем, а также усилением ожиданий в отношении возможного прогресса в переговорах между Россией и США.

Привлекательность рубля усиливается за счёт высоких реальных процентных ставок и жёсткой монетарной политики ЦБ РФ. На фоне сохраняющейся инфляции и ограниченного доступа к международным рынкам капитала внутренняя доходность рублёвых инструментов остаётся на высоком уровне, что делает их особенно интересными для спекулятивного капитала, стремящегося зафиксировать краткосрочную прибыль.

Дополнительным поддерживающим фактором выступают бюджетные операции, связанные с продажей валюты из Фонда национального благосостояния. С 7 апреля по 12 мая Министерство финансов РФ осуществляет ежедневные продажи иностранной валюты и золота на сумму, эквивалентную ₽1,6 млрд. Для сравнения, в предыдущем операционном периоде – с 7 марта по 4 апреля — осуществлялись покупки валюты на уровне ₽2,9 млрд в день. Таким образом, Минфин сменил свою валютную позицию, что оказывает прямое укрепляющее воздействие на курс рубля через механизм увеличения предложения валюты на внутреннем рынке.

Суммарно наблюдаемая динамика рубля обусловлена сочетанием внешнеполитических ожиданий, внутреннего процентного дифференциала и проциклической бюджетной политики. Однако важно учитывать, что устойчивость рубля в текущих условиях во многом опирается на временные и нерыночные факторы – прежде всего, на активное участие государства в регулировании валютного рынка. Это означает, что при изменении внешней конъюнктуры или при сворачивании валютных интервенций рубль может столкнуться с повышенным давлением.

Индекс доллара США по итогам апреля снизился на 4,7 пункта, отражая растущую неопределённость в отношении торговой политики США. Возобновление протекционистской риторики, сопровождаемое обсуждением новых импортных тарифов, усилило опасения инвесторов относительно перспектив экономического роста в крупнейшей экономике мира. Подобные меры, в случае их реализации, могут спровоцировать рост издержек для бизнеса, сокращение объёмов международной торговли и ослабление потребительской активности внутри страны, что увеличивает риск замедления экономической динамики и потенциальной рецессии.

Финансовые рынки отреагировали настороженно на усиление торговых рисков, что привело к снижению спроса на доллар в качестве актива-убежища. Тем не менее, ближе к завершению отчётного периода доллар частично отыграл свои позиции. Поддержку валюте оказали растущие ожидания заключения тарифных соглашений с ключевыми торговыми партнерами США, включая Китай. Оптимизм участников рынка по поводу смягчения внешнеэкономических трений способствовал восстановлению спроса на долларовые активы.

Дополнительным фактором стабилизации курса доллара выступили данные по рынку труда США. Данные укрепили ожидания, что ФРС сохранит ключевую ставку на текущем уровне в течение ближайших заседаний. Рынок всё более склоняется к сценарию, при котором возможное снижение ставок будет отложено до осени, что, в свою очередь, поддерживает привлекательность доллара в краткосрочной перспективе.

Индекс экспортных цен с учётом цен на нефть и газ продемонстрировал значительное снижение, сокращение составило 20,1 пункт. Основное сокращение цен было обусловлено тарифными войнами, за счёт чего стоимость нефти снизилась ниже $65 за 1 баррель. К концу месяца котировки зафиксировали самое большое месячное падение почти за 3,5 года после того, как Саудовская Аравия дала понять, что намерена увеличить добычу и расширить свою долю рынка, в то время как мировая торговая война подорвала перспективы спроса на топливо.

Торговые войны оказали заметное влияние и на рынок металлов. Несмотря на то, что цветные и промышленные металлы в значительной степени формально исключены из-под прямого действия американских тарифных ограничений, сохраняется высокая степень неопределённости, связанная с потенциальными косвенными эффектами ужесточения торговой политики. Участники рынка всё активнее закладывают в цены риск замедления глобального экономического роста, обусловленного усилением протекционизма. Подобное замедление способно привести к снижению промышленной активности и, как следствие, к снижению спроса на металлы в ключевых отраслях, включая строительство, автомобилестроение и производство электроники.

В то же время, к концу апреля наблюдался краткосрочный рост котировок на цветные металлы. Основным драйвером выступил Китай, где перед пятидневными праздничными выходными по случаю Дня труда существенно активизировался спрос на медь. Нехватка физического металла на внутреннем рынке спровоцировала ускоренную закупочную активность, что привело к росту цен на медь на 0,9% за короткий период. Рост оказался носителем как сезонного, так и фундаментального характера: участники цепочек поставок стремились нарастить запасы на фоне возможных перебоев с поставками и сохраняющейся рыночной волатильности.

UTC+00