ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Что позволило тенге сохранить стабильность.

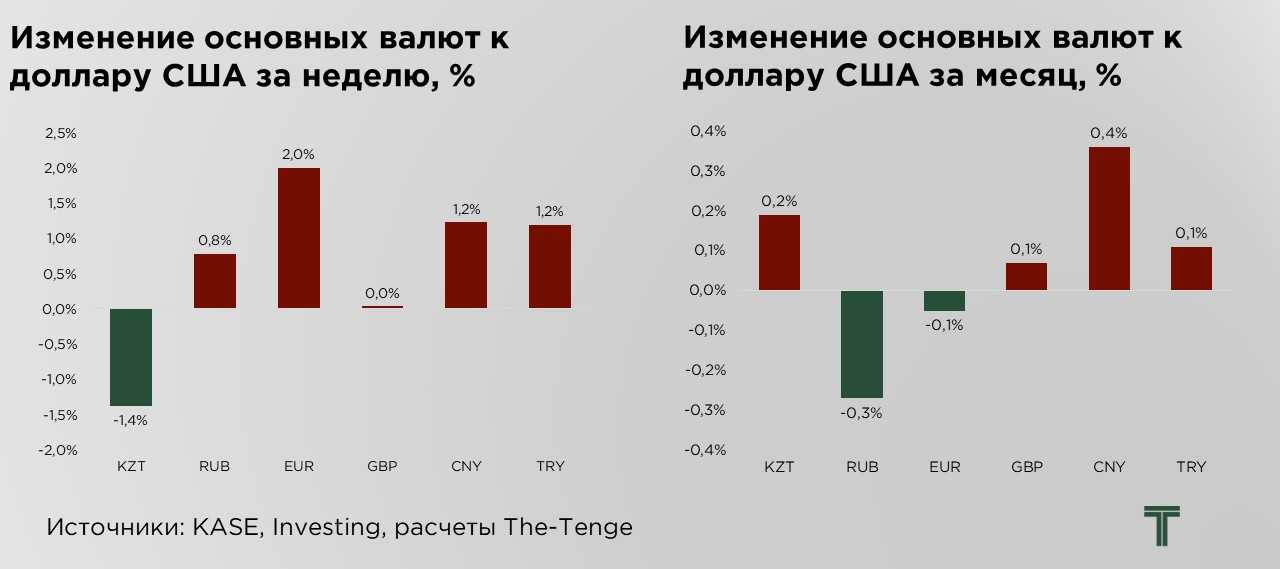

Курс тенге продолжил укрепляться, прибавив за неделю 0,8% или ₸4,5 и достигнув уровня ₸526,0 за $1. Динамика сопровождалась снижением объёмов торгов на 15,5% по сравнению с предыдущей неделей, что указывает на частичное снижение активности участников валютного рынка.

Основным фактором укрепления выступило успешное размещение суверенных еврооблигаций по относительно выгодной ставке. Привлечённые заимствования, с учётом бюджетного дефицита, конвертируются в тенге, что формирует дополнительное предложение иностранной валюты на внутреннем рынке.

Повышенные объёмы торгов, зафиксированные в конце позапрошлой и начале прошлой недели, вероятно, связаны именно с процессом конвертации размещённых средств.

Поддержку курсу также оказывает сохраняющийся высокий уровень базовой ставки. Это повышает доходность тенговых инструментов, усиливая интерес инвесторов к активам в национальной валюте.

При этом внешний фон остаётся преимущественно негативным, как со стороны укрепления доллара, так и снижения цен на основные экспортные товары.

В совокупности жёсткая монетарная политика и активное участие государства на валютном рынке в качестве источника ликвидности выступают факторами стабилизации. В текущей конфигурации вероятность выхода курса за рамки диапазона устойчивости вблизи отметки ₸550 за $1 представляется ограниченной. При сохранении высоких ставок и умеренном внешнем фоне базовый сценарий предполагает сохранение курса в пределах действующего коридора, отражающего баланс между монетарным сдерживанием и фискальной активностью.

Однако текущий уровень укрепления мы считаем избыточным из-за продолжительного игнорирования ухудшений внешних условий. Мы считаем, что по мере приближения к уровню ₸520 значительно возрастает активность продавцов тенге, что в конечном итоге должно привести к развороту к середине диапазона ₸520-550.

Долговой рынок

Кривая доходности государственных облигаций Казахстана демонстрирует признаки стабилизации на коротком конце при небольшом росте ставок длинных выпусков.

Несмотря на статистическое замедление инфляции, рынок не верит в её большую стабилизацию, а как результат – не закладывает в цены ожидания по росту реальной ставки доходности.

На кратких сроках (до 1 года) доходности остались без изменений: 17,51% по шестимесячным и 17,10% по годовому выпуску. В то же время длинные бумаги (10–15 лет) прибавили в доходности 0,01–0,06 п.п.

В годовом выражении вся кривая демонстрирует смещение вверх на 3,8-4,1 п.п., отражая значительный уровень негативных инфляционных и курсовых ожиданий, а также ожидания по дальнейшему сохранению или снижению уровня реальной ставки с учётом прогнозной инфляции.

За прошедшую неделю отмечается сокращение спреда между отечественными и американскими гос. облигациями за счёт роста ставок по американским ценным бумагам.

При этом спред по пятилетним бумагам сократился сильнее – на 9 б.п., до 1338 б.п.

Несмотря на снижение, разница доходностей продолжает находиться на уровне локальных максимумов.

Доходности казначейских облигаций США продолжили рост после публикации серии экономических данных, продемонстрировавших сохраняющуюся устойчивость американской экономики. Основным драйвером выступили данные по занятости в частном секторе, которые оказались выше рыночных ожиданий, что подтвердило силу рынка труда и снизило вероятность скорого смягчения денежно-кредитной политики.

Впоследствии, доходности по всем основным срокам погашения заметно выросли, особенно на средне- и долгосрочном участках кривой, отражая переоценку ожиданий по ставке ФРС. Инвесторы усилили ставки на то, что регулятор сохранит текущий уровень процентной ставки до конца года, а возможное начало цикла снижения будет отложено на более поздний период.

Десятилетний дифференциал практически не изменился, снизившись на 0,7 б.п. и составив 1291 б.п., что всё ещё указывает на сохранение повышенной премии за долгосрочные риски, включая инфляционные и курсовые ожидания.

При этом спред между пятилетними и двухлетними облигациями Казахстана за неделю снизился сразу на 9,3 б.п., сместив его в отрицательную зону.

Подобное смещение спреда указывает на рост уровня кэрри-трейда и позиций рынка, вероятнее, нерезиденты, в коротких тенговых бумагах. Это стало временно возможным в результате текущего укрепления курса при наличии высоких внутренних инфляционных ставок.

Так, за счёт повышения спроса на краткосрочные облигации их доходность снизилась сильнее, чем по долгосрочным выпускам, у которых всё ещё слишком высокая дюрация, чтобы быть привлекательными для кэрри-трейда.

Внешние условия

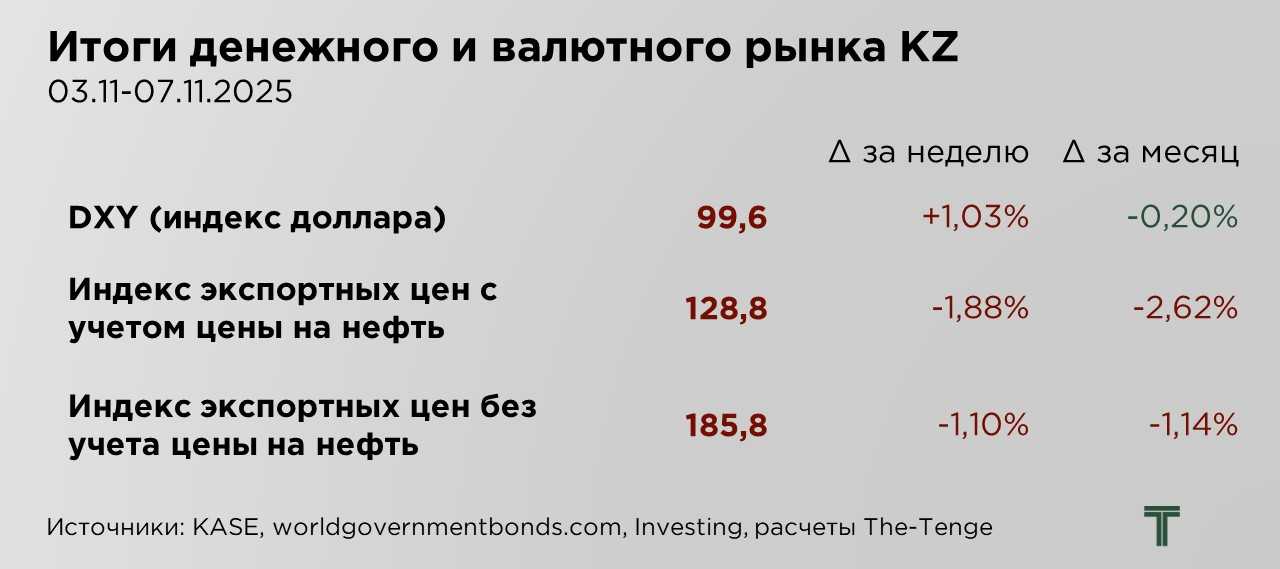

За месяц индекс доллара вырос на 1%. В последнее время доллар демонстрирует рост, чему способствуют растущие ставки на то, что Федеральная резервная система не будет снижать процентные ставки в декабре, особенно после того, как её председатель Джером Пауэлл предупредил, что снижение ставок на последнем заседании года не является чем-то гарантированным.

Вероятность снижения ставки уже в декабре существенно сократилась после выступления председателя ФРС. Он подчеркнул, что решение о возможном снижении ставки на последнем заседании года не является предопределённым и будет зависеть исключительно от поступающих макроэкономических данных.

Подобные заявления охладили ожидания инвесторов относительно скорого разворота политики и усилили позиции доллара, поскольку высокая доходность американских активов сохраняет их привлекательность для глобальных инвесторов. Дополнительную поддержку доллару оказывают устойчивые показатели рынка труда и сохраняющийся дифференциал процентных ставок в пользу США по сравнению с другими ключевыми экономиками.

На валютном рынке отмечается тенденция к ослаблению курса рубля. Давление на российскую валюту формируется под воздействием как внешнеполитических, так и структурных факторов, усиливающих неопределённость на горизонте ближайших месяцев.

Несмотря на сохраняющиеся высокие процентные ставки, которые традиционно поддерживают рубль за счёт привлекательности рублёвых активов, эффект монетарной жёсткости постепенно снижается. Высокие ставки в большей степени стабилизируют внутренний долговой рынок, нежели обеспечивают приток валютной ликвидности.

Дополнительный риск для рубля создают санкции США против крупнейших нефтяных компаний «Роснефти» и «ЛУКОЙЛа». При этом рынок оценивает, что высокая ключевая ставка ЦБ РФ (на уровне двузначных значений) способна лишь частично сдерживать ослабление рубля, обеспечивая временную поддержку через повышение доходности рублёвых инструментов. В среднесрочной перспективе ключевым фактором для динамики рубля останется баланс между валютными поступлениями и масштабом санкционных ограничений на экспорт.

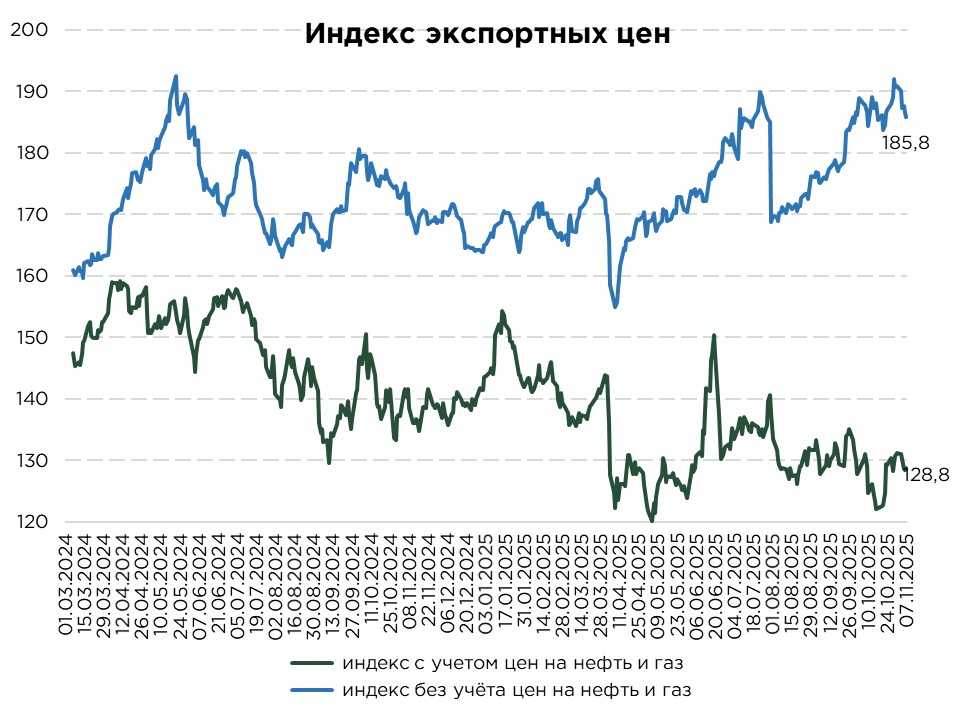

На прошлой неделе индекс экспортных цен Казахстана с учётом нефти и газа сократился на 1,9%. Снижение обусловлено, прежде всего, динамикой нефтяного рынка, где котировки скорректировались на фоне растущих ожиданий по возникновению избыточного предложения и признаков ослабления спроса в США – крупнейшем мировом потребителе нефти.

Мировые цены на нефть завершили октябрь снижением третий месяц подряд. Давление на рынок сохраняется из-за увеличения добычи странами ОПЕК+ и одновременного роста производства у независимых производителей. В результате совокупное предложение нефти превышает спрос, формируя беспрецедентный по масштабам избыток, который ограничивает потенциал для восстановления цен.

Без учёта нефти и газа индекс экспортных цен также показал сокращение на 2,6%. Наиболее заметное влияние оказало падение стоимости меди. Котировки меди на Лондонской бирже металлов снизились после объявления президентом США Дональдом Трампом о введении 50%-ной импортной пошлины на медь, мера оказалась значительно жёстче, чем ожидал рынок.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00