ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Курс национальной валюты будет сохранять относительную стабильность до конца года. Но такая искусственная стабилизация только скрывает, но не исправляет структурные дисбалансы. При изменении макроэкономической ситуации они проявятся, и тенге качнёт в ту или иную сторону. Рассказываем, как они проявлялись и что влияло на тенге на минувшей неделе.

Тенге продемонстрировал укрепление на 0,5%, достигнув отметки ₸485 за $1. Большее укрепление тенге сдерживается из-за неблагоприятного воздействия складывающихся внешнеэкономических факторов.

Одним из ключевых факторов текущего укрепления является корректировка бюджетного дефицита за счёт увеличения трансфертов из Нацфонда, объём которых вырастет до конца года ещё на ₸2 трлн. Масштабные валютные конвертации, связанные с обеспечением этих трансфертов, оказывают заметное влияние на валютный рынок, создавая избыток валютного предложения и снижая волатильность.

Ранее Нацбанк для предотвращения чрезмерного укрепления тенге проводил покупки иностранной валюты, поддерживая долю валютных активов ЕНПФ на уровне 30%. В октябре Нацбанк решил увеличить эту долю до 40%, что привело к росту спроса на доллары и временному ослаблению тенге в начале месяца. Однако после достижения данного уровня регулятор прекратил эти операции, что способствовало стабилизации спроса на доллары и позволило тенге скорректировать свой курс.

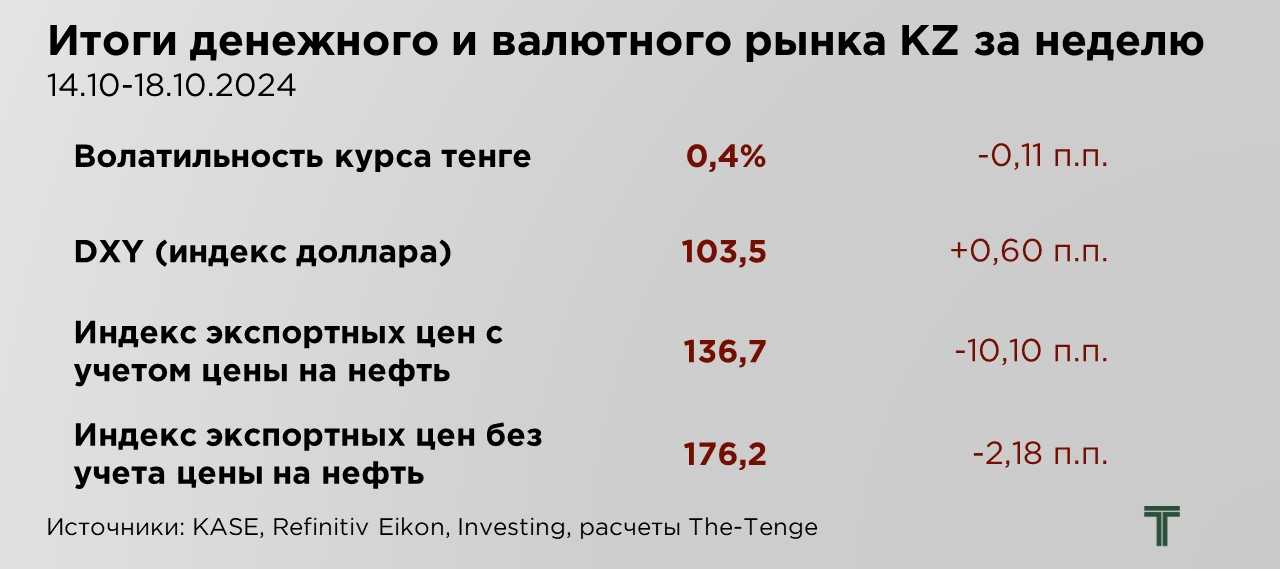

На фоне этого волатильность курса тенге снизилась с 0,5% до 0,4%. Такое уменьшение колебаний является отражением ограниченной ликвидности на внутреннем валютном рынке. В условиях суженного коридора для формирования курса накапливаются структурные дисбалансы, которые пока сглаживаются значительными трансфертами.

Формирование курса в таких условиях, хотя и способствует созданию предсказуемости для инвесторов, скрывает потенциальные риски. При изменении макроэкономических условий накопленные дисбалансы могут проявиться, приводя к резкому изменению траектории курса – как в сторону ослабления, так и в сторону укрепления.

Тенге укрепился не только по отношению к доллару США, но и к российскому рублю. К концу недели курс тенге к рублю достиг уровня ₸5,0 за ₽1, на фоне ослабления рубля на 0,9% относительно доллара. Основным драйвером снижения курса рубля стало смягчение требований к обязательной репатриации валютной выручки в России. Согласно новым правилам, экспортёры обязаны продавать не менее 25% своей валютной выручки, что существенно ниже прежнего уровня в 40%. Такое изменение политики создало условия для снижения давления на валютный рынок, увеличив предложение иностранной валюты, что привело к ослаблению рубля.

Основные внешнеэкономические факторы продолжают оказывать негативное давление на тенге. Одним из ключевых факторов является укрепление доллара США. Сильные макроэкономические показатели США усиливают позиции доллара, что оказывает давление на тенге и другие валюты развивающихся рынков. Последние данные из США показали увеличение розничных продаж в сентябре, что укрепило ожидания относительно постепенного смягчения монетарной политики Федеральной резервной системой в течение следующих полутора лет. Несмотря на перспективу снижения процентных ставок, американская экономика демонстрирует устойчивость, что поддерживает доллар на высоком уровне.

Согласно опубликованным в четверг данным, розничные продажи в США выросли на 0,4% в сентябре, следуя за ростом на 0,1% в августе. Этот рост свидетельствует о сохраняющейся силе потребительского спроса в крупнейшей экономике мира. Одновременно отчёт Министерства труда США показал снижение числа первоначальных заявок на пособие по безработице на 19 000 до 241 000 за последнюю неделю, что указывает на продолжающееся улучшение на рынке труда.

Негативное влияние на тенге также оказывают сокращающиеся цены на ключевые экспортные товары Казахстана. Индекс экспортных цен с учетом цены на нефть и газ продемонстрировал снижение, что оказывает дополнительное давление на экономику и валюту. Снижение цен обусловлено пересмотром прогнозов мирового спроса на нефть ОПЕК и Международным энергетическим агентством на 2024 и 2025 годы, что отразилось на настроениях рынка. Дополнительным фактором ослабления сырьевого рынка является замедление экономического роста в Китае, крупнейшем импортере нефти в мире. В третьем квартале 2024 года китайская экономика росла самыми медленными темпами с начала года, что оказывает давление на глобальный спрос на нефть. Хотя потребление и объём промышленного производства в Китае в сентябре превзошли ожидания аналитиков, это не смогло компенсировать общую тенденцию к снижению активности в нефтеперерабатывающем секторе. Производственные объёмы на китайских нефтеперерабатывающих заводах сокращаются уже шестой месяц подряд, что объясняется низкой маржой переработки и слабым спросом на топливо.

Индекс экспортных цен Казахстана, за исключением нефти и газа, также продолжает снижаться, уменьшившись на 2,2 пункта. Такое сокращение связано с укреплением доллара США и сохраняющимися опасениями относительно восстановления экономики Китая. Замедление экспорта и неожиданное снижение импорта Китая в сентябре усилили опасения по поводу слабого внутреннего спроса в стране. Этот фактор оказывает давление на цены казахстанских экспортных товаров, что создаёт дополнительные риски для экономики.

Дефляция цен производителей в Китае усилилась, что повысило ожидания возможных дополнительных мер стимулирования со стороны властей. Однако неопределённость относительно масштаба и сроков введения стимулирующих мер остается высокой, что усиливает волатильность на мировых товарных рынках. Слабый спрос на сырьевые товары со стороны Китая, который является крупнейшим потребителем меди, остается серьёзной проблемой для Казахстана и других стран-экспортёров. Низкие показатели роста новых кредитов в юанях и слабая инфляция в Китае только усилили эти опасения.

Таким образом, курс тенге демонстрирует признаки восстановления после его значительного ослабления. Меры правительства, направленные на увеличение трансфертов из Национального фонда, в краткосрочной перспективе помогают решить проблему дефицита бюджета и стабилизировать курс национальной валюты. Однако, это решение также сигнализирует о необходимости пересмотра текущих стимулов для экономики, которые, создавая риск перегрева, не способствуют адекватному росту налоговых поступлений в бюджет.

Ожидается, что до конца года курс тенге будет оставаться относительно стабильным благодаря значительным валютным вливаниям, обусловленным конвертацией трансфертов. Однако данная динамика таит в себе потенциальные риски. Введение значительных объёмов валюты на рынок и искусственная стабилизация могут маскировать накапливающиеся структурные дисбалансы, которые при изменении макроэкономической ситуации могут проявиться в виде резкого изменения курса — как в сторону ослабления, так и неожиданного укрепления. В частности, возможное изменение внешних условий, таких как цены на нефть, глобальная монетарная политика или макроэкономическая нестабильность у торговых партнёров Казахстана, может спровоцировать пересмотр курса тенге и раскрыть уязвимости, накопленные в текущий период. В совокупности, панический рост курса доллара на прошлой неделе привёл к тому, что курс тенге превысил отметку ₸480 за $1. Основным драйвером этого роста стали внешние и внутренние факторы, такие как волатильность на валютных рынках и усиливающееся давление на тенге из-за бюджетных проблем. Однако текущая ситуация должна измениться в ближайшей перспективе благодаря ряду компенсирующих факторов, которые, вероятно, приведут к укреплению тенге.

UTC+00