ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Стабильность тенге поддерживалась продажами валюты из Нацфонда.

В сентябре курс тенге остался практически неизменным, несмотря на наличие значительных предпосылок для его укрепления, составив на конец месяца ₸481,2 за $1. Одной из ключевых причин, способствовавших укреплению тенге, стало увеличение объёмов средств, выделяемых из Национального фонда в республиканский бюджет. Это увеличение должно было привести к росту предложения тенге на валютном рынке, что, как показала первая половина текущего года, оказывало положительное влияние на курс. Кроме того, благодаря конвертации средств из Нацфонда и реализации схемы покупки акций «Казатомпром», объём продаж на рынке возрос на 51%, а доля участия Национального банка увеличилась с 12% до 20%.

Однако, несмотря на эти позитивные факторы, курс тенге подвергся значительному давлению со стороны мировых цен на нефть. В течение сентября стоимость нефти опускалась ниже $75 за баррель, в то время как в бюджет была заложена цена в $80. Падение цен на нефть, являющихся основным источником валютных поступлений в страну, приводит к негативным последствиям для отечественного бюджета и создаёт девальвационные ожидания у участников рынка. Удешевление нефти, а также проблемы, связанные с расширением объёмов добычи, усугубляют ситуацию, что создает риск дальнейшего ослабления национальной валюты.

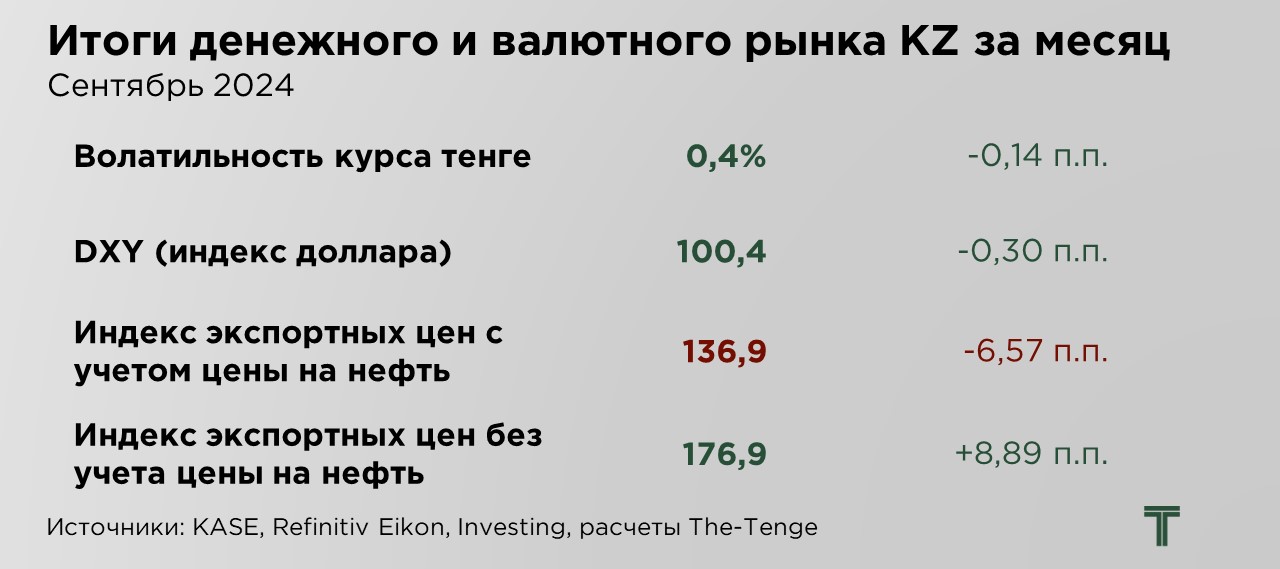

Волатильность курса тенге за сентябрь составила 0,4%, что на 0,1 процентного пункта ниже показателей предыдущего месяца. Подобная ситуация может объясняться ограниченностью ликвидности на рынке, где определённая группа крупных игроков имеет возможность оказывать заметное влияние на динамику валютного курса, что приводит к его стабилизации в узком коридоре.

Длительное поддержание низкой волатильности может создать у участников рынка иллюзию стабильности, что снижает их готовность к изменению внешнеэкономических условий. Однако в условиях накопления структурных дисбалансов на рынке, любое существенное изменение может привести к значительным и внезапным коррекциям курса. Таким образом, несмотря на кажущуюся стабильность, текущий низкий уровень волатильности тенге несёт в себе скрытые риски, которые могут проявиться в будущем при изменении макроэкономических условий, таких как колебания цен на нефть, глобальная инфляция или изменение потоков капитала.

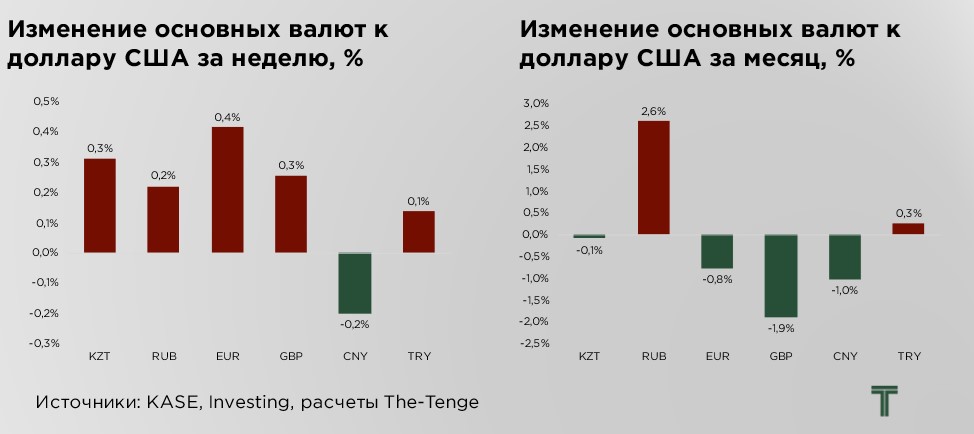

Ослабление курса рубля, зафиксированное на уровне 2,6% в сентябре, может быть объяснено совокупностью факторов, оказывающих влияние на российскую экономику. Прежде всего, необходимо отметить, что структура российской экономики во многом зависит от экспорта энергоресурсов, таких как нефть и газ. Падение мировых цен на нефть, которое наблюдается в последние месяцы, приводит к снижению доходов государственного бюджета и сокращению валютных резервов.

Кроме того, увеличение импорта в условиях негативных перспектив для цен на нефть ограничивает приток иностранной валюты, что, в свою очередь, создает дополнительное давление на курс рубля. Несмотря на предпринятые меры со стороны Центрального банка России, включая повышение ключевой ставки в рамках ужесточения денежно-кредитной политики, ситуация на валютном рынке остаётся напряженной. Повышение ключевой ставки, хоть и направлено на сдерживание инфляции и укрепление национальной валюты, не всегда может компенсировать негативные факторы, такие как падение доходов от экспорта и рост импорта.

Влияние внешнеэкономических факторов на курс тенге в сентябре оказалось неоднородным и демонстрировало смешанную картину. Хотя объёмы предложения иностранной валюты на рынке были достаточно внушительными, чтобы потенциально компенсировать воздействие внешнеэкономических шоков, в текущих условиях курс тенге остаётся уязвимым перед этими факторами. В частности, положительные изменения наблюдались на стороне доллара США: индекс доллара снизился почти на 1 процентный пункт. Это снижение можно напрямую связать с более мягкой позицией Федеральной резервной системы США.

ФРС впервые с марта 2020 года уменьшила процентные ставки на 50 базисных пунктов, что ознаменовало смену политики после длительного периода борьбы с инфляцией. В своей риторике ФРС указала на дальнейшее смягчение денежно-кредитной политики, предполагая возможность дальнейшего снижения ставок до конца года. Такая «голубиная» позиция нацелена на поддержку американской экономики в условиях замедления инфляционных процессов и риска рецессии.

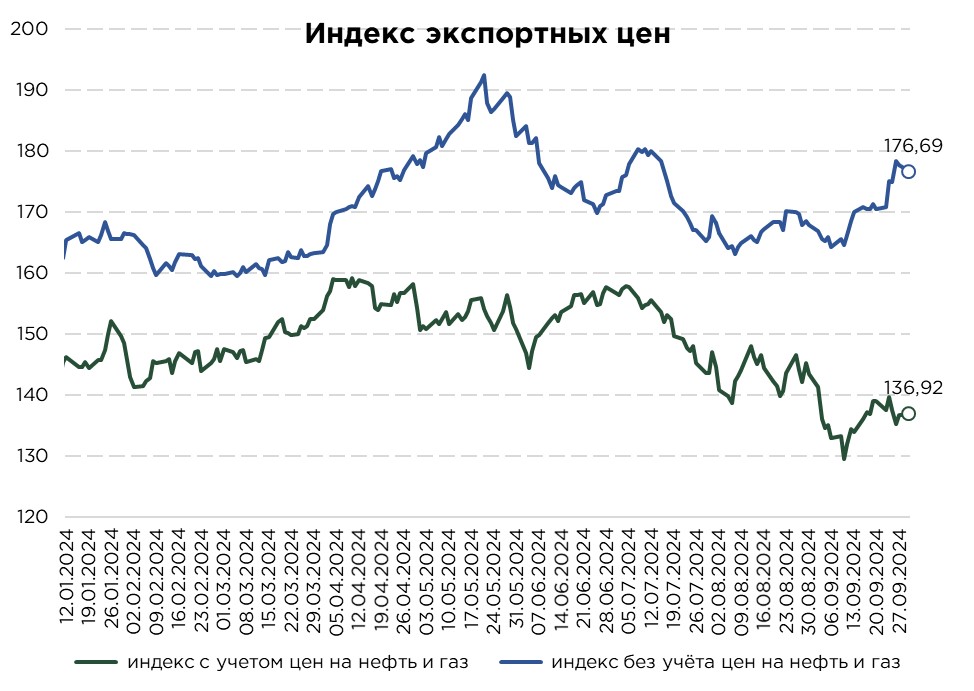

Индекс экспортных цен Казахстана, включающий нефть и газ, снизился на 6,57 пункта, что связано с падением цены на нефть до $71,7 за баррель. Усиливающийся конфликт на Ближнем Востоке, который мог бы привести к сокращению поставок нефти, оказался менее значимым фактором на фоне ослабления опасений по поводу глобального спроса на энергоресурсы. Саудовская Аравия, являющаяся фактическим лидером ОПЕК, рассматривает возможность отказаться от неофициального целевого уровня в $100 за баррель и готовится к увеличению объёмов добычи, что оказывает дополнительное давление на цены. Однако дальнейшая эскалация конфликта и расширение вовлечённости стран региона может повысить риски нарушения цепочек поставок нефти, что потенциально способно привести к росту цен на энергоресурсы.

Индекс экспортных цен Казахстана, за исключением нефти и газа, продемонстрировал рост на 8,9 пункта. Основным драйвером данного увеличения стало повышение цен на алюминий и медь, что связано с мерами экономического стимулирования, принятыми правительством Китая. Как крупнейший мировой потребитель этих металлов, КНР оказывает значительное влияние на их стоимость на глобальном рынке. Вследствие этого укрепление цен на металлы способствует росту экспортных доходов Казахстана, что оказывает положительное влияние на бюджет страны. Данный рост позволяет частично компенсировать сокращение валютных поступлений от экспорта нефти, смягчая негативное воздействие на экономику в условиях снижения нефтяных цен.

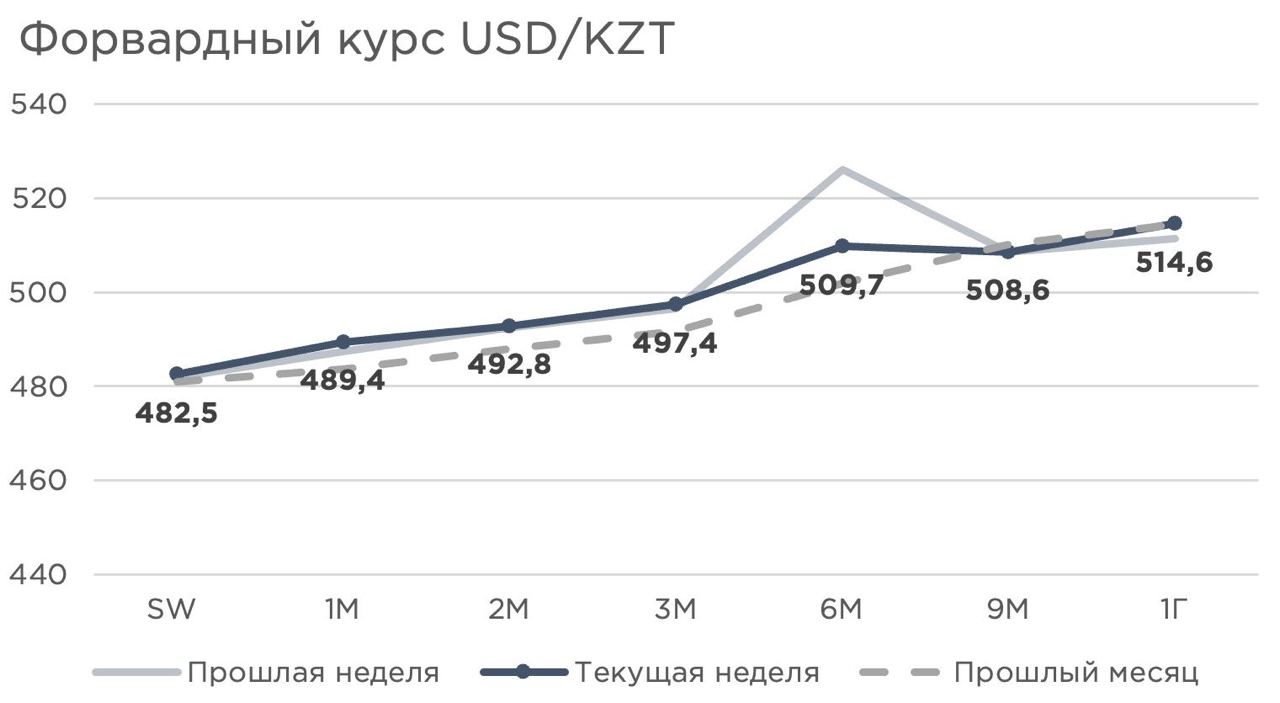

Форвардный курс, отражающий ожидания рынка относительно будущего курса доллара к тенге, оказался менее оптимистичным по сравнению с предыдущими прогнозами. Несмотря на значительное увеличение объёмов конвертации средств из Национального фонда и существенный приток долларов на валютный рынок, настроения участников рынка остаются сдержанными. В октябре Национальный банк планирует осуществить продажу валюты из Национального фонда на сумму от $1,3 до $1,4 млрд, а также реализовать от $240 до $260 млн из золотовалютных резервов, полученных в результате сделки по покупке акций АО «Казатомпром». Общий объём валютной конвертации в октябре превысит $1,6 млрд, что станет самым высоким показателем с октября 2023 года.

В то же время ожидается частичное улучшение ситуации на нефтяном рынке. Обострение геополитической напряженности в ключевых нефтедобывающих регионах может привести к росту цен на нефть до уровня $80 за баррель. Однако, несмотря на возможное восстановление нефтяных котировок, значительное влияние на курс тенге оказывает вероятный дефицит государственного бюджета. В краткосрочной перспективе этот фактор может продолжать оказывать давление на валютный рынок. Участники рынка прогнозируют ослабление курса тенге до уровня ₸497,4 за $1 в течение ближайших трёх месяцев, с возможным преодолением отметки ₸500 за $1 в шестимесячной перспективе.

UTC+00