ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

Что способствовало укреплению тенге на минувшей неделе.

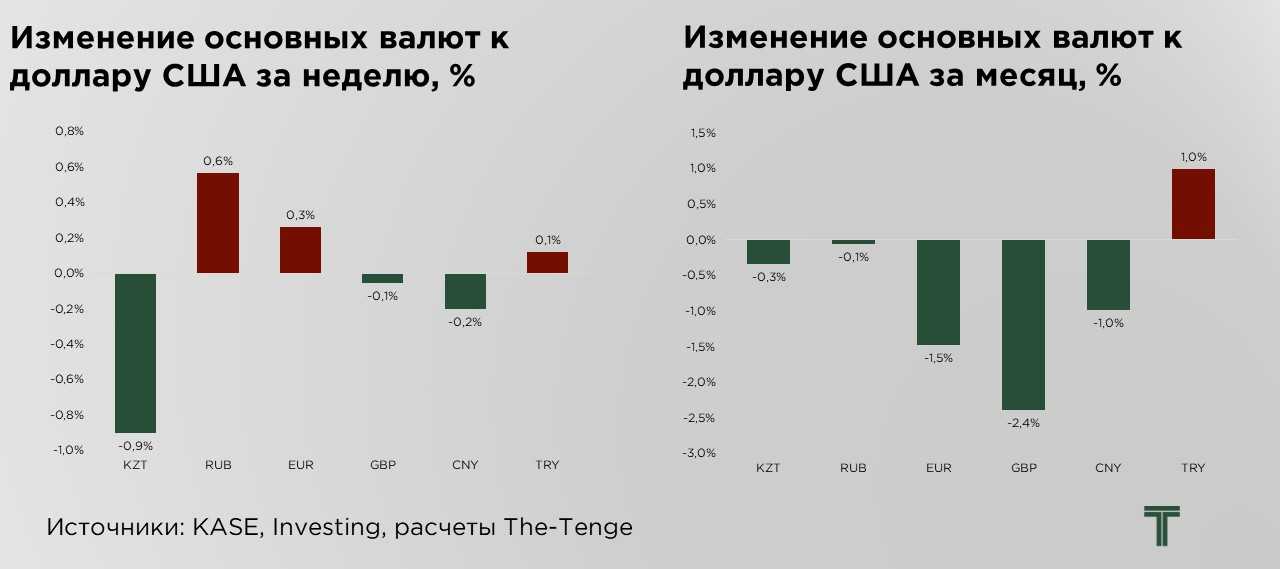

На прошлой неделе тенге продемонстрировал укрепление на 0,9% (+₸4,7) и закрепился вблизи уровня ₸517,7 за $1. Снижение объёмов торгов на 2,6% в значительной степени носило технический характер и было обусловлено неполной рабочей неделей.

Ранее курс находился под существенной поддержкой со стороны разовых факторов, прежде всего, масштабных конвертаций валютной выручки в рамках размещения суверенных еврооблигаций. В краткосрочном горизонте это сформировало избыточное предложение иностранной валюты и привело к заметному, но во многом нерыночному укреплению тенге. По мере исчерпания эффекта данных операций рынок начал возвращаться к уровням, более соответствующим фундаментальным макроэкономическим условиям.

Для внутреннего валютного рынка в целом характерно формирование периодических односторонних потоков – либо в виде резкого всплеска спроса на иностранную валюту, либо, напротив, в форме временного избытка предложения. Подобные перекосы, как правило, усиливаются на фоне относительно неглубокого рынка и высокой роли квазигосударственных и бюджетных операций.

В результате курс в отдельные периоды может отклоняться от равновесных значений, демонстрируя либо чрезмерное укрепление, либо ускоренное ослабление, что снижает его способность служить адекватным индикатором фундаментальных макроэкономических сигналов, включая состояние внешнего баланса, инфляционные ожидания и динамику внутреннего спроса.

С учётом текущей конфигурации факторов мы ожидаем, что в среднесрочной перспективе валютный рынок с высокой вероятностью будет корректироваться в направлении центральной части диапазона ₸520–550 за $1. Именно в этом коридоре баланс между спросом и предложением выглядит более устойчивым с точки зрения бюджетной политики, динамики импорта, внешнеторговых условий и монетарных параметров.

Долговой рынок

По итогам недели на кривой доходности государственных облигаций Казахстана вновь зафиксировано синхронное и умеренное снижение доходностей по всем срокам обращения, что по-прежнему сигнализирует о росте спроса на тенговые активы, а также снижения риск премии. Движение носило равномерный характер по всей кривой, без выраженного перераспределения между коротким и длинным сегментами.

Несмотря на по-прежнему высокие инфляционные ожидания населения и ухудшение инфляционных прогнозов НБРК, инвесторы ставят на то, что базовая ставка достигла своего максимума и в рамках административных мер по снижению инфляции, НБРК не будет принимать новых мер по ужесточению своей политики, что формирует дополнительный спрос на текущие доходности.

По итогам недели на рынке суверенных заимствований зафиксировано синхронное сжатие спредов между государственными облигациями Казахстана и США по всем ключевым срокам.

В целом недельное сжатие спредов KZ/USA отражает умеренное улучшение риск-аппетита и снижение премии за макрофинансовую неопределённость, при этом движение остаётся аккуратным и не носит характера агрессивного перетока капитала.

Отметим, что спред между пятилетними и двухлетними гособлигациями Казахстана за неделю не изменился (0,0 б.п.), сохранившись на отрицательном уровне (–4,7 б.п.). Это указывает на отсутствие дополнительных сигналов о развороте кривой или изменении ожиданий внутри национального долгового рынка.

Внешние условия

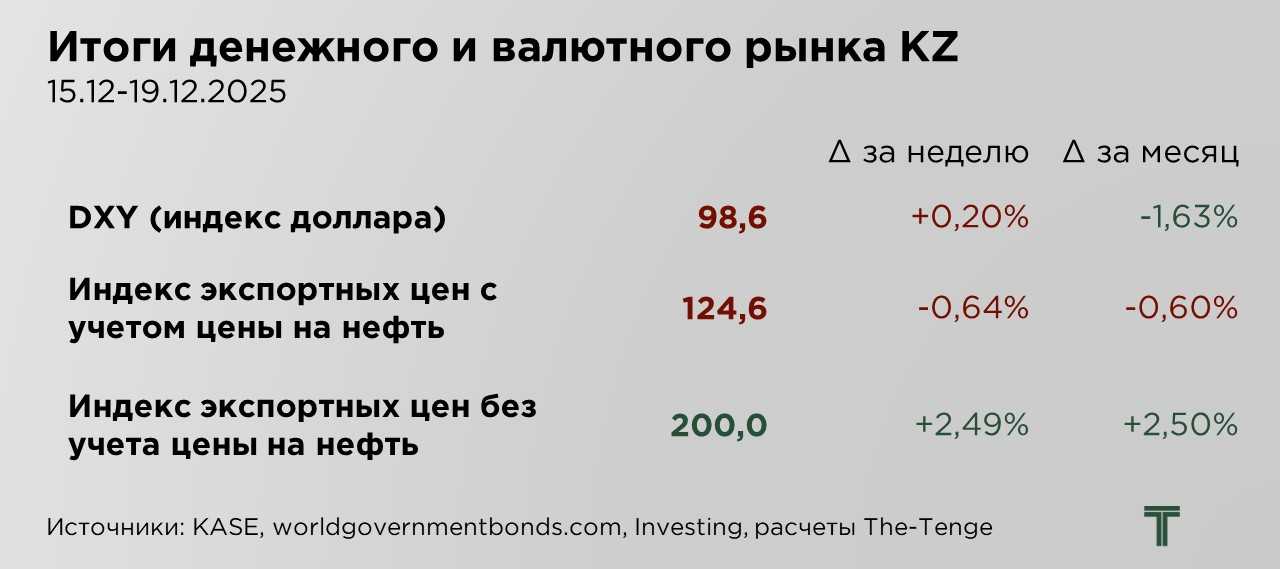

По итогам недели индекс доллара США (DXY) продемонстрировал умеренный рост на 0,2% по отношению к предыдущему периоду. Однако данное укрепление носит скорее технический и коррекционный характер и не меняет общей картины ослабления американской валюты.

Ключевым фактором давления на доллар остаётся смягчение ожиданий по траектории денежно-кредитной политики ФРС. Снижение ставки, а также сигнал регулятора о высокой вероятности ещё одного шага в сторону смягчения в 2026 году, привели к пересмотру процентных дифференциалов в пользу других валют и снижению привлекательности долларовых активов с точки зрения доходности.

По итогам недели рубль продемонстрировал ослабление на 0,6% по отношению к основным валютам. В значительной степени данная динамика носит временный и сезонный характер и связана с традиционным усилением кредитной и деловой активности в конце года.

В этот период возрастает спрос на ликвидность со стороны бизнеса и финансового сектора, усиливаются расчёты по контрактам, налоговые и бюджетные операции, а также увеличиваются объёмы импорта и трансграничных платежей. Все эти факторы формируют дополнительный спрос на иностранную валюту и оказывают краткосрочное давление на курс рубля.

На прошлой неделе индекс экспортных цен Казахстана с учётом нефти и газа снизился на 0,6%. Динамика формировалась на фоне преобладания опасений относительно глобального избытка предложения, которые в текущих условиях перевешивают поддержку со стороны геополитических рисков, связанных с возможными перебоями поставок. Рынок нефти продолжает находиться под давлением ожиданий, что мировое предложение будет опережать спрос как минимум до 2026 года, поскольку ускоренный рост добычи в странах, не входящих в ОПЕК, сочетается со сдержанным ростом потребления в крупнейших экономиках, поддерживая высокий уровень мировых запасов.

В то же время индекс экспортных цен Казахстана без учёта углеводородов продемонстрировал рост на 2,5%. Положительная динамика во многом была обусловлена ростом цен на цветные металлы, прежде всего на медь. В начале недели котировки меди выросли на фоне ослабления доллара США, что временно сместило фокус рынка от слабых макроэкономических данных и сохраняющихся опасений вокруг сектора недвижимости Китая – крупнейшего мирового потребителя металлов.

Справочно:

- Индекс экспортных цен с учётом цен на нефть – отражает средневзвешенную динамику цен на мировых рынках на основные экспортные товары страны. В расчёт включаются такие позиции, как нефть и нефтепродукты (78%), газ (6,1%), медь (5,6%), уран (4,2%), пшеница (2,2%), цинк (1,5%), серебро (1,3%) и алюминий (1,1%).

- Индекс экспортных цен без учёта нефти — исключает влияние нефтяного сектора, который занимает значительную долю в экспорте, и отражает ценовую динамику по другим ключевым товарным группам. В расчёт включаются такие позиции, как медь (35%), уран (26%), пшеница (14%), цинк (9%), серебро (8%) и алюминий (7%).

Веса товаров в расчёте индекса отражают усредненные доли в экспорте Казахстана взятые за долгосрочный период. Базовым периодом для расчёта обоих индексов принят конец 2018 года.

UTC+00