ДИНАМИКА РОЗНИЧНОГО КРЕДИТОВАНИЯ: ПОЧЕМУ СПРОС НА ЗАЙМЫ УПАЛ

Как сезонные и системные факторы определяют тенденции в потребительском и ипотечном кредитовании.

В январе (по последним актуальным данным) прирост розничного кредитного портфеля составил 0,6% или ₸120,6 млрд. Подобные низкие значения прироста обусловлены сезонно слабым спросом на кредитные средства со стороны населения, что повлияло на объёмы выдачи и, соответственно, на прирост кредитного портфеля. С другой стороны, в последующие месяцы ожидается проведение маркетинговых акций со стороны розничных банков, которые должны оживить кредитный рынок.

По итогам января кредитный портфель населения составил ₸20,8 трлн, а структура портфеля выглядит следующим образом:

- Потребительские займы – ₸13,9 трлн (+₸106,3 млрд или +0,8%);

- Ипотека – ₸6,5 трлн (+₸17,5 млрд или +0,3%);

- Прочие – ₸471,8 млрд (-3,3 млрд или -0,8%).

В январе основной вклад в рост розничного кредитования внёс сегмент потребительских займов, объём которого увеличился на ₸106,3 млрд, обеспечив 88% общего прироста кредитного портфеля физических лиц. На данный момент потребительские кредиты составляют 67% совокупного розничного портфеля, что подтверждает их статус ключевого драйвера роста. Динамика данного сегмента оказывает существенное влияние как на розничное кредитование в целом, так и на общий кредитный портфель банковского сектора.

Источник: данные НБРК, расчёты THE TENGE

Ипотечное кредитование, показало незначительный прирост – всего 0,3% (₸17,5 млрд) за месяц. Существенное влияние на развитие ипотечного рынка продолжают оказывать государственные программы льготного кредитования, а также субсидируемые займы, предоставляемые через государственные институты по ставкам ниже рыночных. В начале года объём выдач по таким программам традиционно остается низким, что ограничивает возможности расширения ипотечного портфеля.

В то же время высокий спрос на жильё на фоне ограниченного доступа к льготным программам формирует стимулы для развития рыночных ипотечных продуктов. Однако их распространение сдерживается высоким уровнем базовой ставки, что увеличивает стоимость заёмных средств для конечных заёмщиков и ограничивает потенциал дальнейшего роста ипотечного кредитования.

Источник: данные НБРК, расчёты THE TENGE

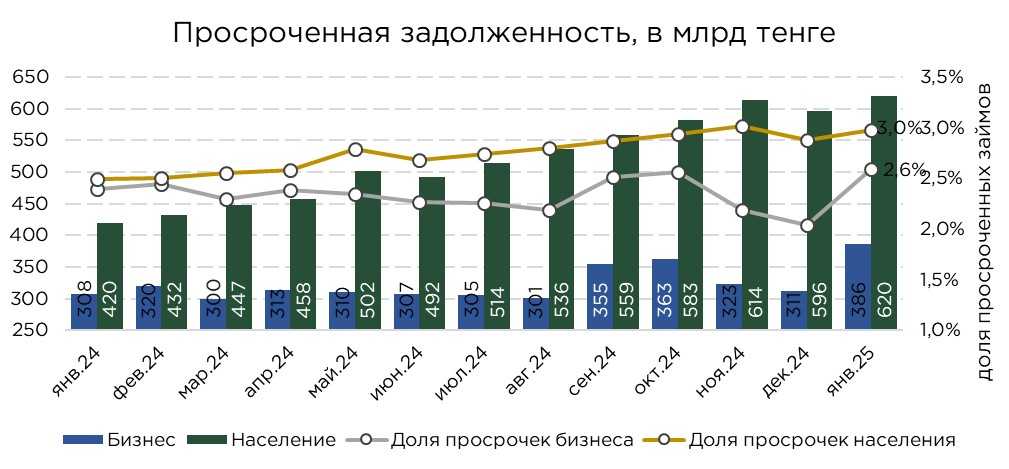

В январе объём просроченной задолженности в сегменте розничного кредитования увеличился на 4,0% (₸23,8 млрд), достигнув ₸619,8 млрд. В результате доля проблемных кредитов в общем портфеле розничного кредитования составила 3,0%.

Основной вклад в прирост просроченной задолженности внёс сегмент потребительского кредитования, на который пришлось около половины новых проблемных займов. Доля неработающих кредитов в данном сегменте достигла 3,3%, что существенно выше аналогичного показателя по ипотечным займам, где уровень просроченной задолженности остаётся на исторически низком уровне – 0,4%. Такая динамика объясняется особенностями этих сегментов: ипотечные кредиты традиционно характеризуются более высоким качеством заёмщиков и наличием ликвидного залогового обеспечения, тогда как потребительские займы выдаются на менее консервативных условиях, что повышает их риск.

Рост проблемной задолженности в потребительском кредитовании связан с высокой конкуренцией на рынке и стремлением банков увеличить объёмы выдач. В условиях активного наращивания портфеля отдельные БВУ ослабляют требования к заёмщикам, адаптируя скоринговые модели и снижая уровень порогового одобрения. Такой подход стимулирует краткосрочный рост кредитования, но создаёт риски ухудшения качества портфеля в среднесрочной перспективе. Если текущая тенденция сохранится, банкам может потребоваться усиление резервирования и корректировка кредитной политики для управления растущими рисками в сегменте необеспеченного кредитования.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В январе объём вновь выданных розничных кредитов продемонстрировал существенное снижение, сократившись на 25,9% по сравнению с декабрём. Такое сокращение соответствует традиционной сезонной динамике, когда после активного роста в конце года наблюдается временное снижение спроса на заёмные средства. В годовом выражении объём выдач увеличился на 8,8%, что фактически соответствует уровню инфляции, что указывает на отсутствие прироста кредитования в реальном выражении.

Сегмент потребительского кредитования также отразил сезонное снижение: объём выдач уменьшился на 22,9% после декабрьского пика, связанного с повышенной кредитной активностью населения в преддверии праздников. Несмотря на это, в годовом выражении рост выдач в данном сегменте составил 14,3%. Однако в 2025 году ожидается замедление темпов роста выдач вследствие усиления регуляторных ограничений. В частности, меры по ограничению долговой нагрузки населения и ужесточение требований к оценке платёжеспособности заёмщиков уже начинают оказывать сдерживающее влияние на динамику портфеля.

Ипотечное кредитование также продемонстрировало заметное снижение: объём новых выдач сократился на 44,6% за месяц. Основные всплески ипотечного кредитования в прошлом году приходились на периоды запуска государственных программ субсидированного жилищного кредитования. В то же время перспективы развития рыночных ипотечных программ остаются ограниченными: высокая базовая ставка повышает стоимость кредитных ресурсов, делая рыночную ипотеку менее доступной для широкого круга заёмщиков. В условиях сохраняющегося инфляционного давления регулятор может продолжать придерживаться жёсткой денежно-кредитной политики, что будет сдерживать развитие ипотеки без государственной поддержки.

Источник: данные НБРК, расчёты THE TENGE

В январе объём досрочных погашений и списаний сократился на 15,7% по сравнению с предыдущим месяцем. Средний срок кредитов в отчётном периоде составил 17,7 месяцев, отражая преобладание краткосрочного кредитования в структуре розничного портфеля. В потребительском сегменте срок заимствований традиционно ниже — 13,7 месяцев, что объясняется высокой оборачиваемостью таких займов и их активным рефинансированием. В отличие от этого, ипотечные кредиты характеризуются значительно более продолжительным сроком — 46,4 месяца.

Высокая оборачиваемость потребительских кредитов делает их важным инструментом для поддержания маржинальности банковского бизнеса, особенно в условиях высокой волатильности и неопределённости экономической ситуации в Казахстане. Быстрое обновление портфеля позволяет банкам оперативно адаптировать кредитную политику, пересматривать ставки и условия в ответ на изменения рыночной конъюнктуры. Однако такая модель также повышает риски, связанные с ухудшением платёжеспособности заёмщиков в случае роста долговой нагрузки и изменения условий регулирования. В дальнейшем динамика потребительского кредитования будет во многом зависеть от политики регулятора и макроэкономических условий, включая уровень инфляции и процентных ставок.

UTC+00