ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Тенге продолжает слабеть - 0,26%.

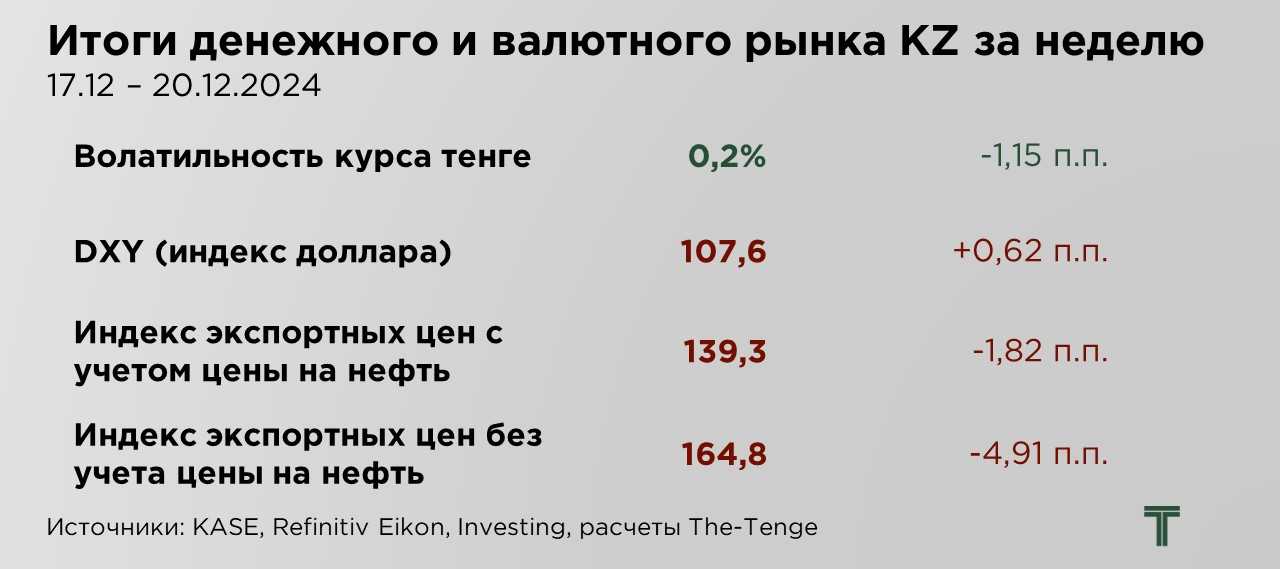

Тенге продолжил демонстрировать тенденцию к ослаблению, завершив прошлую неделю снижением на 0,26%. Динамика курса обусловлена совокупностью внешнеэкономических и внутренних факторов, которые, хоть и сохраняют умеренный характер, оказывают негативное влияние на национальную валюту. В течение отчётного периода курс колебался в диапазоне ₸522,5–524,7 за $1, характеризуясь относительно низкой волатильностью на уровне 0,2%. Как мы отмечали ранее, до конца года сохраняется высокая вероятность умеренной волатильности валютного рынка Казахстана, обусловленной процессом адаптации к новым равновесным уровням обменного курса.

В целом, ослабление тенге носило отложенный характер, во многом благодаря активному использованию валютных средств Национального фонда для финансирования фискальной экспансии. Эти действия, направленные на стабилизацию экономики в краткосрочной перспективе, способствовали избыточному предложению иностранной валюты на рынке, что временно поддерживало курс тенге выше его рыночных уровней. Такое вмешательство привело к накоплению дисбалансов, которые в настоящее время начинают проявляться через снижение курса.

Анализируя текущую динамику, можно заключить, что слабость тенге является прямым следствием значительных государственных расходов, направленных на стимулирование экономической активности. Эти меры, хотя и способствовали временному росту экономики, вызвали перегрев, усилили инфляционное давление и закрепили тенденцию к устойчиво высокой инфляции. В текущих макроэкономических условиях курс национальной валюты, по-видимому, стабилизируется в диапазоне ₸520–525 за $1, что может быть охарактеризовано как новый равновесный уровень.

Одним из ключевых факторов, влияющих на динамику тенге, остаётся курс российской валюты. На прошлой неделе рубль продемонстрировал укрепление на 1,4%, достигнув уровня ₽103,0 за $1. Это укрепление связано с несколькими факторами, основным из которых является сезонное увеличение экспортных доходов от поставок энергетических ресурсов в зимний период.

Дополнительно, укреплению рубля способствовало сокращение импорта, наблюдаемое после завершения праздничного периода, а также уменьшение объёмов платежей по внешним обязательствам. Эти платежи, включая дивидендные выплаты нерезидентам, традиционно создают повышенный спрос на иностранную валюту, но в данном случае их влияние было сглажено продажами валютной выручки экспортёрами.

Негативные факторы, ранее ослаблявшие рубль, в значительной степени нивелированы текущими макроэкономическими условиями. Снижение импортных поставок, вызванное как ослаблением внутреннего спроса, так и продолжающимся воздействием жёсткой денежно-кредитной политики, привело к сокращению валютных расходов.

Индекс доллара продолжает демонстрировать высокие уровни, за неделю укрепившись на 0,6 пункта. Поддержку доллару оказывали макроэкономические данные и относительная устойчивость финансовых рынков, несмотря на наличие политических и экономических рисков.

Основным событием недели стали данные по инфляции, которые оказали успокаивающее влияние на инвесторов. Индекс цен на личное потребление (PCE), предпочтительный показатель инфляции для ФРС, оказался ниже ожиданий аналитиков. Это укрепило мнение о том, что рост цен в США остаётся под контролем и приближается к целевому уровню в 2%, установленному центральным банком.

Кроме того, умеренные инфляционные ожидания помогли рынкам игнорировать риски, связанные с возможной приостановкой работы правительства и угрозами введения новых тарифов, озвученными избранным президентом США Дональдом Трампом. Эти факторы, которые могли бы усилить волатильность и негативно повлиять на доллар, не оказали существенного давления благодаря положительным макроэкономическим данным.

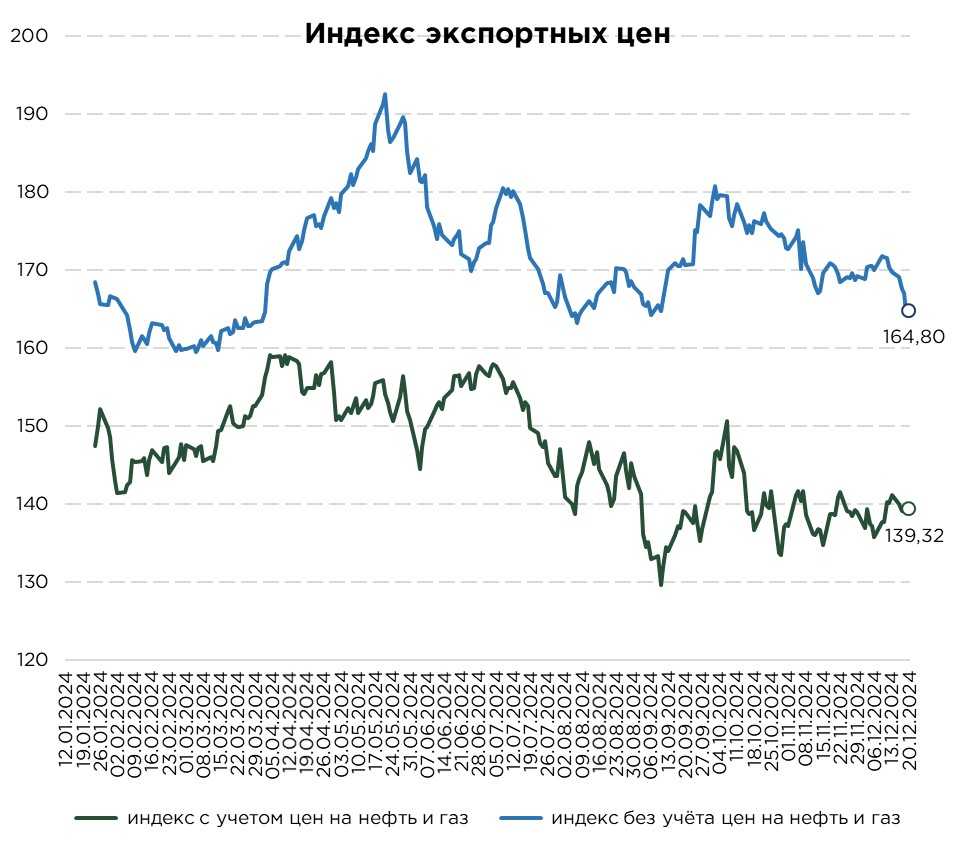

Национальная валюта Казахстана также сталкивается с давлением, вызванным сокращением цен на основные экспортные товары, что приводит к снижению притока валютной выручки в страну. Индекс экспортных цен Казахстана, который отражает динамику цен на нефть и газ, за неделю сократился на 1,8 пункта. Основным драйвером послужило снижение цен на нефть - 2,1% за отчётный период.

На нефтяные котировки существенное влияние оказал укрепившийся доллар США, индекс которого достиг более чем двухлетнего максимума. Дополнительное давление на цену нефти оказывает слабый спрос, особенно со стороны Китая – крупнейшего мирового импортёра энергоносителей. В 2024 году импорт нефти в Китай демонстрировал устойчивое снижение, что связано с замедлением экономического роста страны. Экономика Китая сталкивается с эффектами продолжающейся дезинфляции, что негативно отражается на промышленной активности и потреблении сырья.

Индекс экспортных цен Казахстана, без учёта нефти и газа, зафиксировал существенное снижение на 4,9 пункта, что отражает негативные изменения на глобальных рынках металлов. Основной причиной снижения стали слабые перспективы спроса со стороны Китая – крупнейшего мирового потребителя металлов.

Неопределённость относительно восстановления китайской экономики, в сочетании с признаками замедления внутреннего потребления, продолжает оказывать давление на рынок сырьевых товаров. В ноябре темпы роста розничных продаж в Китае оказались ниже ожиданий, что подчеркнуло ослабление потребительской активности. Этот тренд усилил опасения относительно спроса на металлы, особенно в условиях, когда промышленный сектор страны демонстрирует снижение темпов роста.

Дополнительным фактором давления на цены металлов стало укрепление доллара США, вызванное пересмотром Федеральной резервной системой своих монетарных прогнозов. Заявление о более медленном темпе смягчения денежно-кредитной политики в следующем году усилило привлекательность американской валюты, что негативно сказалось на стоимости сырьевых активов, номинированных в долларах.

UTC+00