ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НОЯБРЬ

Комментарии и прогнозы аналитиков.

Фото: Zakon. kz

*Индикатор TONIA (Tenge OverNight Index Average) — средневзвешенная процентная ставка по сделкам открытия РЕПО сроком на один рабочий день под залог государственных ценных бумаг.

*Индикатор доходности операций валютного свопа USD/KZT (SWAP) представляет собой средневзвешенную через объём сделок доходность по всем сделкам открытия операций соответствующего валютного свопа сроком на один рабочий день, заключенным в торговой системе KASE в течение дня. Валютный своп (англ. «foreign exchange swap») представляет собой обмен валютами спот (текущий курс) с обязательством совершения в определенную дату последующего форвардного обратного обмена теми же валютами.

*Кредитно-дефолтный своп (англ. Credit Default Swap — CDS) — производный финансовый инструмент, по которому продавец кредитной защиты соглашается выплатить покупателю определенную в контракте сумму, в случае наступления негативного кредитного события.

За ноябрь тенге укрепился на 1,5% и приблизился к бюджетным уровням, в то время как объёмы составили $4,4 млрд. Объёмы выросли на 27% по сравнению с октябрём и оставались крайне высокими на фоне восполнения бюджета трансфертами и покупок акций КМГ за счет Нацфонда. Падение нефти оказывало давление на валюту – за месяц нефть падает после начала войны в Ближнем Востоке и замедления роста экономики Китая. Значительную поддержку тенге оказывает рост добычи нефти и газа и ослабление доллара. Доллар падает на 2,6% на фоне ожиданий по остановке цикла повышений ставок и сильных данных по экономике США. Негативные новости, такие как остановка КТК и снижение добычи нефти по решению ОПЕК+, не повлияли на валюту.

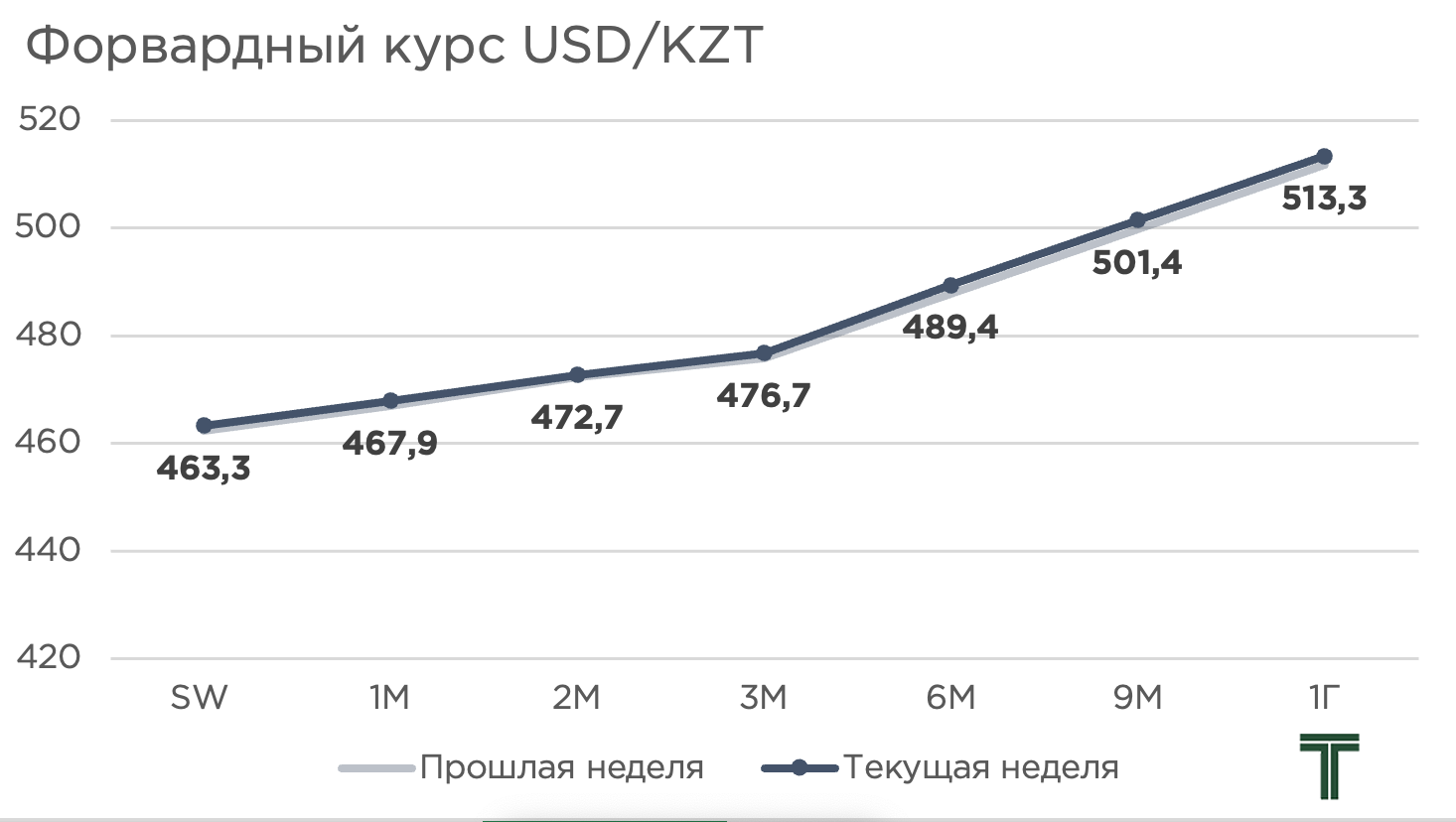

*Форвардный курс — курс форвардной сделки с определенным сроком погашения. Форвардный курс, это прогнозная оценка участниками рынка курса на некоторый срок вперед. Прогноз делается либо на базе наличных курсов, либо на базе кривой доходности.

Что было в ноябре?

Главный редактор THE TENGE и автор телеграм-канала MONETARITY (обязательно подпишитесь!) Владислав Туркин считает ноябрьское укрепление тенге вполне ожидаемым на фоне большой налоговой недели, когда экспортёры продают валютную выручку для уплаты налогов. По его словам, учитывая относительно хорошие объёмы и цены на сырье и происходит достаточно сильное временное переукрепление курса тенге относительно доллара США.

Это дополнительно наслаивается на действия НБРК по конвертации трансфертов с Нацфонда для пополнения бюджета и нашего недавнего ноу-хау в виде покупки акции КазМунайГаза. И если к конвертации трансферта для бюджета более-менее все привыкли и подстроились, то фактор покупки КМГ в диковинку, что создало неожиданный перекос в сторону предложения валюты на рынке. И если остальные факторы, хоть и с натяжкой, еще можно назвать допустимыми в пределах нашего рынка, то фактор КМГ аналогичен появлению интервенций. Вот только предпосылок для дополнительного поддержания курса не было, что создает его отклонения в нерыночную сторону.

С другой стороны, наблюдался взаимный паритет влияния внешних факторов. Так, с одной стороны, наблюдалась нервозность рынка касательно цен на нефть из-за проблем в Китае, долгих споров ОПЕК и неоднозначных данных по спросу. Нефть в моменте уходила ниже 80 долларов, что, конечно же, должно было повлиять на ожидания участников валютного рынка и заставить их взглянуть на прогнозы по нефти более консервативно. Однако уравнивающим позитивным фактором выступило снижение давления от укрепления доллара в связи с ожиданиями участников рынка о завершении цикла повышения и перехода к снижению ставки ФРС США. Таким образом, наблюдавшийся ранее постоянный прессинг на мировые валюты со стороны доллара постепенно будет сходить на нет.

Также из позитивных моментов. Не наблюдалось существенного повышения спроса на доллар США у клиентов отечественных банков, если исходить из сохранения позиции по тенговой ликвидности у БВУ РК. Но есть странная аномалия: объемы валютных торгов на KASE демонстрировали рекордные объемы. Скорее всего, в ноябре сложилась ситуация временного превышения предложения над спросом на валюту, что не является нормальным для нашего рынка.

Рост реальных ставок доходностей при не таком быстром, как ожидалось ранее, снижении базовой ставки по-прежнему стимулирует спрос на тенговые активы, что выступает еще одним фактором поддержки курса тенге. Временное «залипание» курса в переукреплённом состоянии при высоких реальных ставках доходности создает стимул для так называемого кэрри-трейда и, как результат ведет к появлению еще одного временного фактора дополнительного укрепления курса.

Аналитик Halyk Finance Мадина Кабжалялова также считает ноябрьскую стоимость тенге «заслугой» проводимой государством политики.

В течение всего третьего квартала наблюдалось ослабление тенге, оно было ожидаемым в ответ на смягчение монетарной политики НБК, в ответ на рост импорта и в ответ на полную отмену продажи доли валютной выручки компаниями квазигосударственного сектора. Рост цены нефти в сентябре не повлиял на курс тенге и не вызвал его укрепление.

В течение ноября курс заметно укрепился, составив на конец месяца 459 тенге по сравнению с 471.9 тенге в конце октября. В соответствии с решением правительства, НБК должен приобрести акции КазМунайГаз на общую сумму 1.3 трлн тенге за счет валютных средств Национального фонда. На наш взгляд, именно этот фактор, а не отложенная реакция на рост нефтяных котировок в сентябре, повлиял на такое значительное укрепление тенге. Общий трансферт из Нацфонда в октябре составил порядка 1.5 млрд долларов США, что значительно превышает аналогичные показатели прошлых месяцев.

Ранее эксперты давали прогноз по курсу на конец года в 475 тенге, который считали равновесным в сложившихся условиях. Однако с сентября текущего года Нацфонду разрешили напрямую покупать акции КазМунайГаза по заниженной нерыночной стоимости, что искажает бюджетную политику государства и нарушает ключевое бюджетное правило о том, что деньги из Нацфонда должны поступать в экономику Казахстана только через республиканский бюджет в рамках стандартных бюджетных процедур и только с одобрения и контроля со стороны парламента.

В итоге, такие операции правительства по финансированию бюджета страны искажают рыночные механизмы во всей экономике, в том числе и валютный курс.

А вот экономист Дмитрий Сочин с коллегами не согласен. По его мнению действия Нацбанка и Правительства в целом не является вмешательством в валютный рынок.

Валютный рынок продемонстрировал достаточно стандартную ноябрьскую сезонную динамику. Налоговый период для недропользователей, конвертация валюты из национального фонда и отсутствие шоковых факторов обычно способствуют укреплению тенге. Казахстанский валютный рынок остается относительно «тонким», и небольшой дисбаланс в балансе спроса и предложения стимулирует колебания курса. Ноябрьская распродажа завершена, и в декабре рынок будет стремиться к новому равновесию, вероятно, в диапазоне 470-480 к концу года.

Можно ли назвать ноябрьские манипуляции с конвертацией валюты для бюджетных целей и уплаты налогов вмешательством в валютный рынок? Скорее всего, нет. Эти транзакции представляют собой естественную часть баланса спроса и предложения иностранной валюты в экономике, и нет никаких оснований заменять понятия и называть конвертацию валюты из Национального Фонда интервенцией. На рынке отсутствуют явные признаки наличия политики сильного или слабого курса. Конечно, за исключением стратегии свободного плавания обменного курса. Кстати, эта стратегия больше жива, чем мертва, иначе мы бы не наблюдали такие значительные колебания в течение года.

Что будет в декабре?

Теперь о прогнозах декабрьского курса тенге. Здесь мнения экспертов и аналитиков разделились.

Владислав Туркин, главный редактор THE TENGE:

Структурно в нашей экономике происходит дальнейшее ухудшение торгового баланса и рост импорта, что будет влиять на ослабление позиций тенге после исчерпания разовых факторов. Также догоняет наш негатив от перегрева экономики и просачивания фискального стимулирования преимущественно в неторгуемый сегмент экономики, что, в свою очередь, будет штрафоваться ослаблением. Не добавляют оптимизма дальнейший рост и высокие значения инфляционных ожиданий, которые, прежде всего в условии сильно долларизированного мышления наших экономических агентов переносятся в курс. Скорее всего, в дальнейшем можно ожидать возврата к октябрьским позициям тенге/доллар.

Экономи и автор телеграм-канала Комментарий (поздравляем с 18к подписчиков!) Эльдар Шамсутдинов:

В ноябре на рынке ожидаемо присутстсвовал Нацфонд, плюс операции с КазМунайГазом. Ну, из интересного — пришли профучастники, которые брали большие объемы под клиентов. В декабре, скорее всего, ситуация сохранится на том же уровне — не ожидаю сильного ослабления, но и укрепления сильного не будет, поскольку перекреплять тенге сейчас невыгодно.

Главный аналитик Ассоциации финансистов Казахстана Рамазан Досов:

В декабре на динамику тенге может влиять сокращение предложения инвалюты ввиду завершения налогового периода, тогда как объёмы конвертации средств из Нацфонда спадут почти в два раза (600–700 млн долларов). В то же время перед предстоящими праздниками в конце года спрос на инвалюту традиционно растёт (путешествия, рост потребительского спроса, ускорение освоения бюджета). Кроме того, негативное влияние на рыночный сентимент могут оказать снижение нефтяных котировок, рост индекса доллара и ухудшение риск-аппетита на мировых рынках капитала. Соответственно, дальнейшего укрепления в тенге в декабре ожидать не приходится. Наоборот, курс USDKZT может вырасти в текущем месяце ближе к отметке 470 тенге за доллар.

Аналитик Halyk Finance Мадина Кабжалялова:

В декабре еще ожидается третий трансферт на покупку акций КМГ, что должно оказать укрепляющее воздействие на курс нацвалюты. Однако возросшие трансферты в бюджет должны привести к росту расходов и инвестиций, а соответственно и импортных закупок, что окажет противоположное давление на тенге в сторону ослабления. Кроме того, из-за перебоев в отгрузке нефти через КТК в ноябре текущего года сократилась экспортная выручка, что также может ослабить тенге. Поэтому, сейчас не совсем ясно, на каком уровне сложится курс к концу года из-за влияния разнонаправленных факторов.

UTC+00