ИЮНЬСКИЕ ИТОГИ КРЕДИТНОГО РЫНКА БВУ

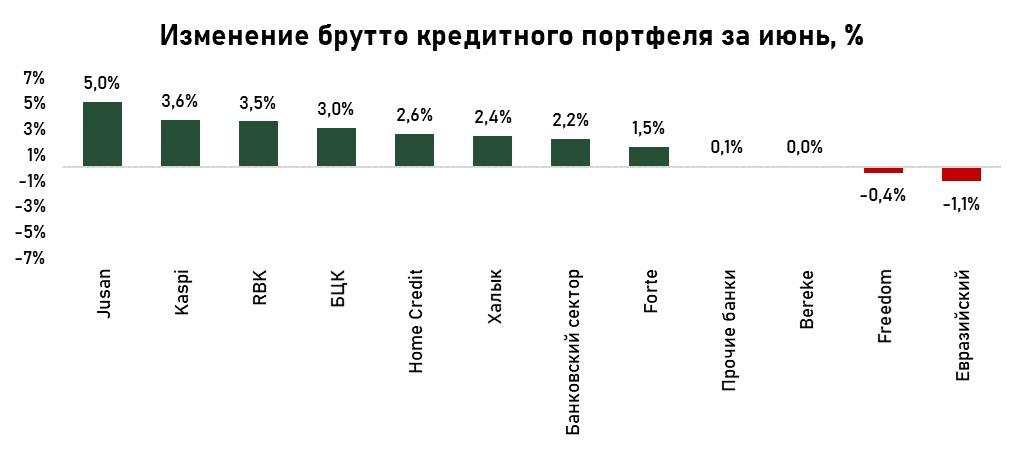

Три крупных банка обеспечили практически 80% всего роста кредитов.

Брутто-кредитный портфель в июне составил ₸31,7 трлн, увеличившись на 2,2% (+₸670,7 млрд). На 78% данный рост был обеспечен приростом трёх банков: Халык (+₸239,1 млрд), Kaspi (+₸179,1 млрд) и БЦК (+₸102,8 млрд). Отметим, что Kaspi проводил маркетинговую акцию «Kaspi Жұма», благодаря которой ежемесячный прирост кредитного портфеля превысил средний показатель с начала года (₸107,8 млрд), но был ниже февральского роста (₸187,5 млрд).

Источник: данные НБРК, расчёты THE TENGE

Снижение кредитного портфеля отметилось у 5 банков. Среди крупных БВУ портфель уменьшился у Евразийского (-1,1%) и у Freedom (-0,4%). Значительным снижением кредитного портфеля отметился Citi (-11,2%), при этом сам банк не является активным участником кредитного рынка.

Источник: данные НБРК, расчёты THE TENGE

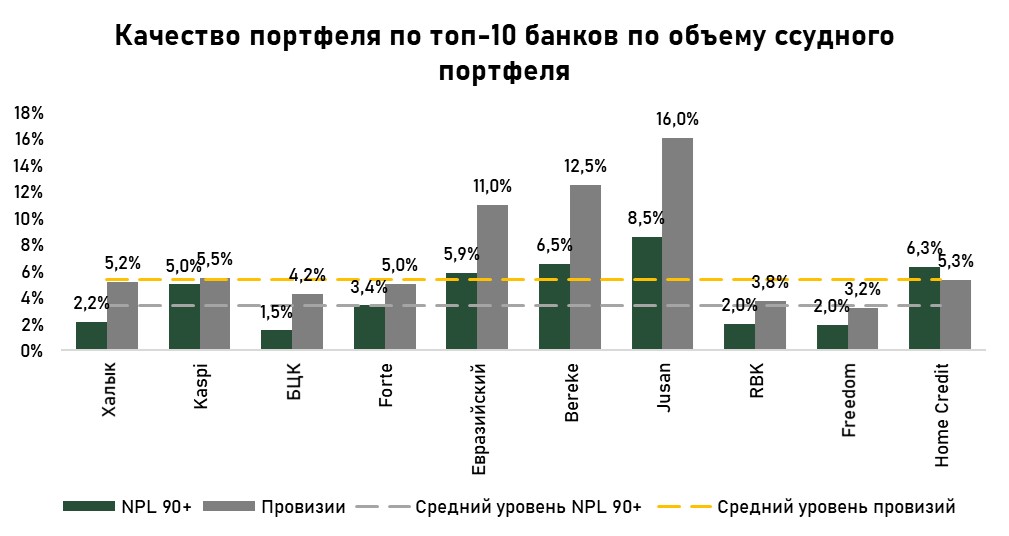

Отметилось незначительное улучшение кредитного портфеля БВУ. В июне доля NPL 90+ составила 3,1% (-0,1 п.п.). Значительно сократить долю проблемных кредитов смогли RBK (-0,9 п.п.), Евразийский (-0,8 п.п.) и Forte (-0,7 п.п.). Улучшение качества кредитов, в первую очередь, обусловлено проводимой банками политикой провизирования и списания кредитов. За месяц рост уровня проблемных кредитов отмечен у Home Credit (+1,2 п.п.).

Уровень сформированных провизий БВУ значительно превысил долю проблемных кредитов. Учитывая, что НБРК не публикует статистику по провизиям, созданным конкретно под займы с 90-дневной просрочкой, для расчётов используется общее значение провизий по всему портфелю, что существенно улучшает картину, не давая объективно оценить уровень покрытия именно NPL90+. Тем не менее, отмечаются розничные банки, как Kaspi и Home Credit, у которых объёмы общих провизий по всему портфелю практически на уровне NPL 90+ или немногим выше. Это указывает на достаточно оптимистичную политику провизирования.

Источник: данные НБРК, расчёты THE TENGE

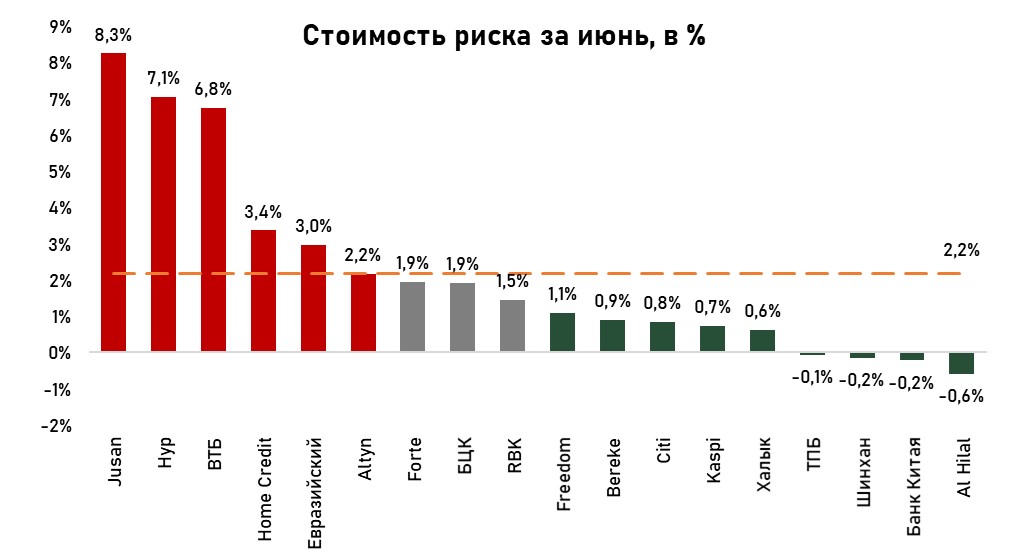

Стоимость риска выросла до 2,2% (с 2,1% месяцем ранее). Значительное увеличение стоимости риска наблюдалось у Jusan (+1,7 п.п.), тогда как у большинства других БВУ отмечено снижение этого показателя за месяц. В целом, высокие значения стоимости риска были зафиксированы у Jusan (8,3%), Нур (7,1%) и ВТБ (6,8%). Эти банки аккумулировали в своих портфелях высокий уровень проблемных кредитов, что может косвенно указывать на качество ранее выданных кредитов (ниже среднего по рынку). В результате они придерживаются более консервативной политики провизирования.

В то же время у большинства других банков данный уровень ниже среднего, что указывает на достаточно оптимистичную политику провизирования. Формально, такой подход позволяет банкам увеличивать доходы, но, с другой стороны, делает их уязвимыми перед макроэкономическими шоками, поскольку это может заметно повлиять на платежеспособность заёмщиков.

Источник: данные НБРК, расчёты THE TENGE

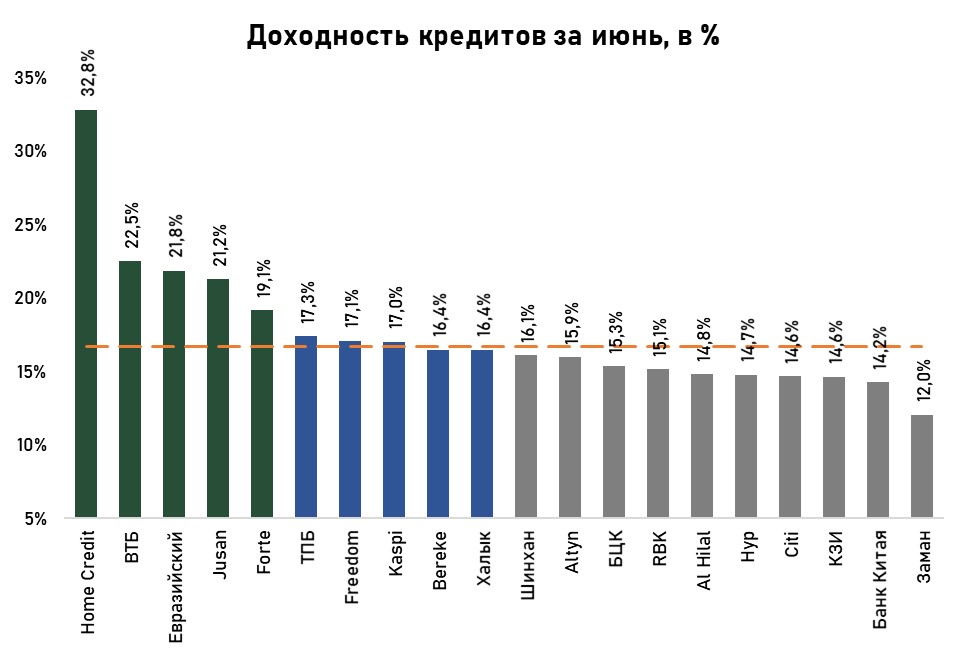

Доходность кредитов за месяц выросла на 0,1 п.п., составив 16,3%. Существенный прирост доходности был отмечен у Bereke (+0,5 п.п.) и Forte (+0,3 п.п.). Значительное снижение доходности произошло у Jusan (-2,3 п.п.); несмотря на это, у банка по-прежнему сохраняется высокая доходность по системе. Помимо Jusan, высокая доходность также наблюдается преимущественно у розничных банков, таких как Home Credit (32,8%), Евразийский (21,8%) и Kaspi (17,0%). Она поддерживается за счёт выдачи потребительских кредитов, которые характеризуются высокими ставками и коротким сроком, что позволяет банкам получать более высокую прибыль.

Источник: данные НБРК, расчёты THE TENGE

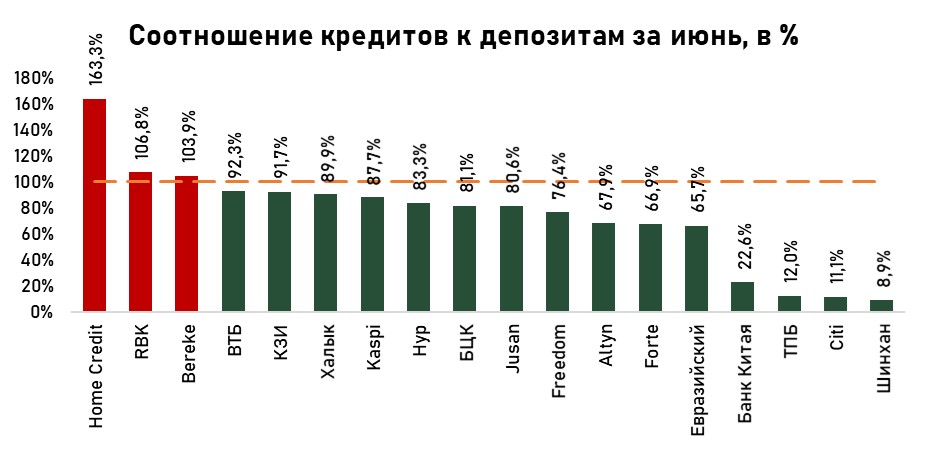

Депозиты по-прежнему остаются главным источником фондирования банков. Соотношение кредитов к депозитам улучшилось по сравнению с прошлым месяцем и составило 84,6% (-1,6 п.п.). Данная динамика является следствием опережающего роста депозитов над кредитами. Среди банков высокое значение кредитов к депозитам отметилось у Home Credit (163,3%), RBK (106,8%) и Bereke (103,9%). В целом, значение выше 100% указывает на полное направление привлеченных депозитов на кредитование и использование недепозитных источников фондирования. Подобный подход позволяет банкам наращивать своё присутствие на рынке, но, с другой стороны, может привести к проблемам с ликвидностью, так как банкам будет затруднительно обеспечить достаточный уровень наличных средств для выполнения обязательств перед вкладчиками в случае массового изъятия депозитов.

Источник: данные НБРК, расчёты THE TENGE

UTC+00