РЕКОРДНЫЙ РОСТ КРЕДИТНОГО ПОРТФЕЛЯ БАНКОВ В НОЯБРЕ

Маркетинговые акции стимулируют расширение кредитования.

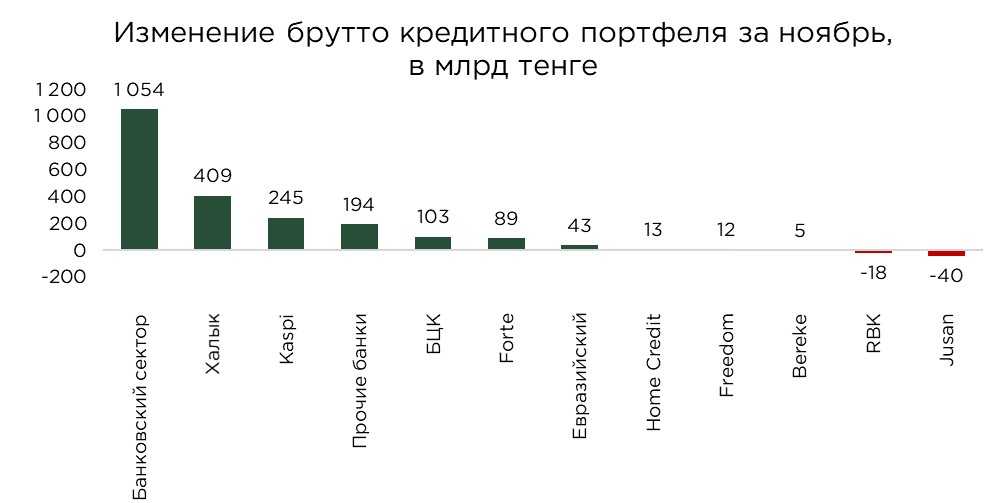

В ноябре 2024 года брутто кредитный портфель казахстанских банков вырос на рекордные ₸1,1 трлн, с ростом на 3,1% по сравнению с предыдущим месяцем. Основной вклад в прирост обеспечили два крупнейших игрока – Халык Банк и Kaspi, на долю которых пришлось 61% общего прироста. Рост кредитных портфелей стимулировался активной маркетинговой политикой банков, включая рекламные акции, направленные на привлечение новых заёмщиков.

Источник: данные НБРК, расчёты THE TENGE

Прирост портфеля Kaspi составил ₸273,6 млрд, что, несмотря на снижение по сравнению с аналогичным периодом прошлого года, стало максимальным значением за текущий год. При этом доля Kaspi в общем приросте сократилась по сравнению с предыдущими периодами из-за мультипликативного эффекта их маркетинговых акций, который стимулировал увеличение выдачи кредитов и у других банков.

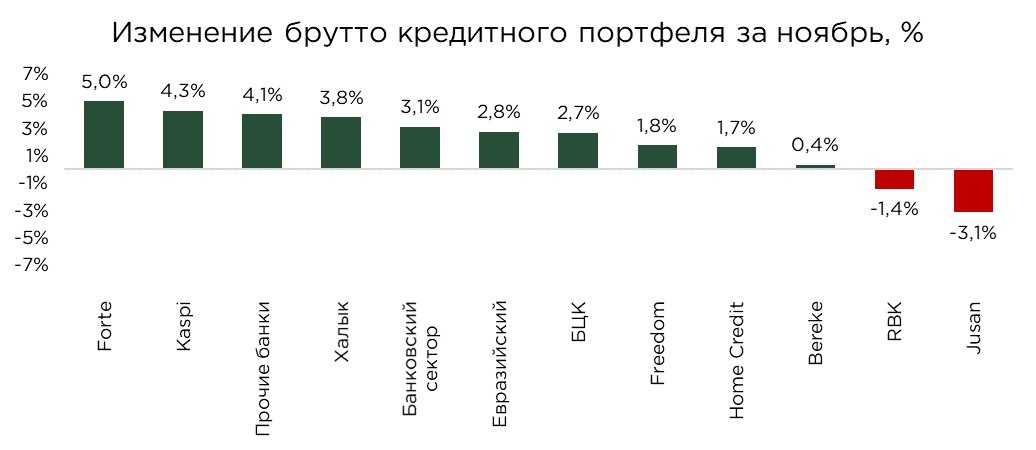

Банк ЦентрКредит (+₸103 млрд) и Forte (+₸89 млрд) также показали значительный прирост в абсолютных выражениях. Среди крупных банков наибольшие темпы роста кредитного портфеля зафиксированы у Forte (+5,0%), Altyn Bank (+4,8%) и Kaspi (+4,3%). Одновременно наблюдалось снижение кредитных портфелей у Jusan Bank (-3,1%) и RBK Bank (-1,4%), что связано, в частности, с проведением списания проблемных кредитов (у Jusan Bank объём списаний составил ₸2,8 млрд).

Источник: данные НБРК, расчёты THE TENGE

Доля проблемных кредитов (NPL 90+) в ноябре осталась на уровне октября – 3,3%, несмотря на прирост объёма таких кредитов на ₸28,6 млрд. Стабильность показателя объясняется опережающим ростом общего кредитного портфеля. У Kaspi качество портфеля улучшилось (-0,2 п.п.), тогда как Евразийский банк и Bereke продемонстрировали ухудшение (+0,3 п.п. каждый).

Среди банков с наиболее высоким уровнем проблемных кредитов выделяются Нурбанк (10,3%), ВТБ (9,6%) и Jusan (8,4%). Эти банки вынуждены формировать значительные резервы, что оказывает давление на их прибыль. Возможности для улучшения качества портфеля у данных игроков ограничены, учитывая их относительно слабую конкурентоспособность по сравнению с крупнейшими банками сектора.

Особого внимания требует доля кредитов 3 стадии, которая составила 5,8%, почти вдвое превышая долю NPL 90+. При этом лишь 58% таких кредитов покрыто резервами. Подобная стратегия банков, направленная на минимизацию резервов, повышает краткосрочную доходность, но несёт в себе значительные риски для устойчивости сектора.

Источник: данные НБРК, расчёты THE TENGE

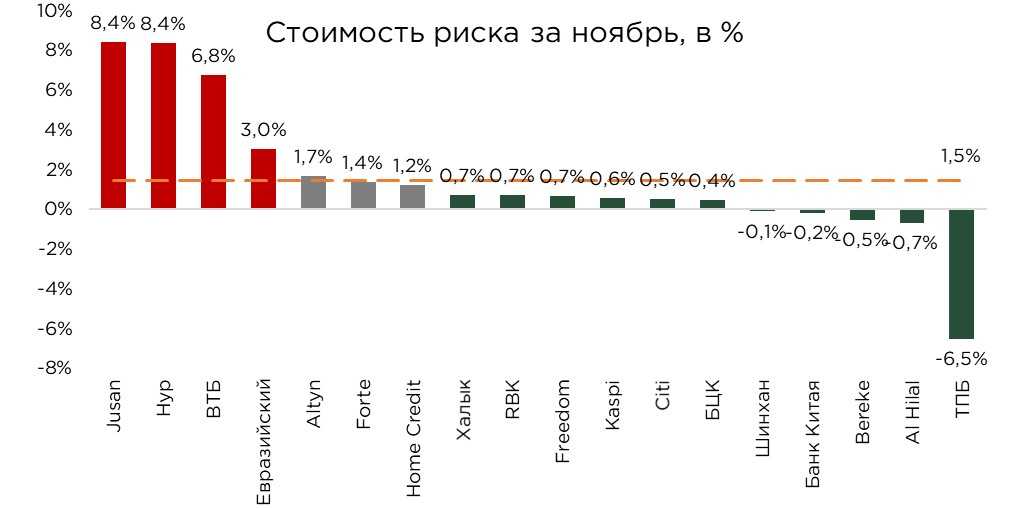

Средний показатель стоимости риска (Cost of Risk, CoR) в банковском секторе Казахстана по итогам ноября снизился с 1,9% до 1,5%, что свидетельствует об оптимистичных настроениях и снижении оценки банками потенциальных кредитных рисков.

Особого внимания заслуживает динамика CoR у отдельных банков. Home Credit продемонстрировал наиболее значительное снижение показателя (-1,6 п.п.), за ним следуют Bereke Bank (-1,2 п.п.) и Банк ЦентрКредит (-1,1 п.п.). Подобные изменения могут быть результатом агрессивной политики банков в части снижения резервов, что позволяет временно улучшить показатели доходности. Однако такая практика несёт в себе существенные риски, особенно в условиях активного роста потребительского кредитования, которое традиционно характеризуется высокой уязвимостью к макроэкономическим и социальным шокам.

Снижение стоимости риска на фоне роста объёмов кредитования, особенно в сегменте необеспеченных потребительских займов, может привести к накоплению скрытых рисков. Банки, ориентированные на розничное кредитование, зачастую недооценивают потенциальные издержки, связанные с ухудшением платёжеспособности заёмщиков в случае реализации неблагоприятных экономических условий.

Источник: данные НБРК, расчёты THE TENGE

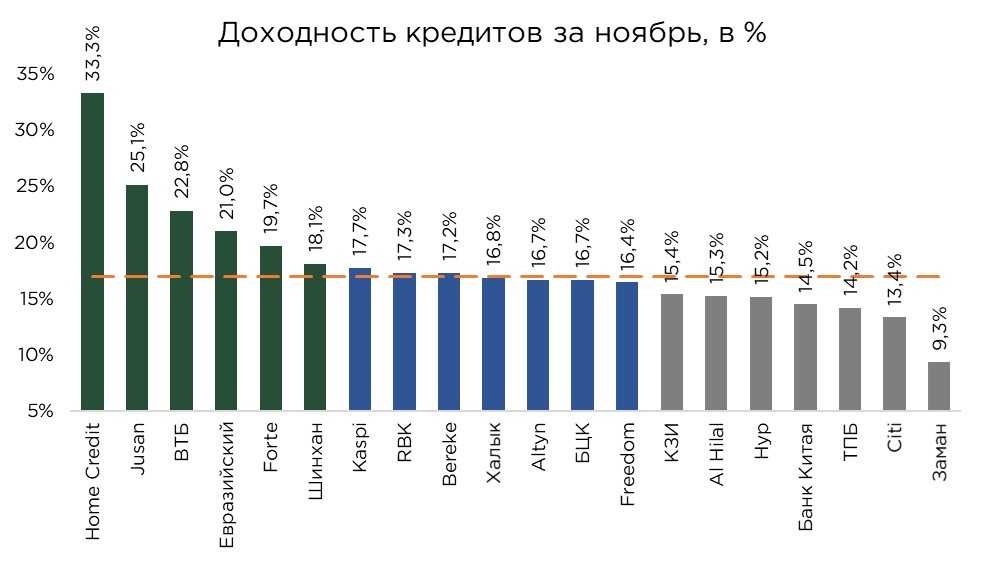

Средняя доходность кредитного портфеля в банковском секторе Казахстана в ноябре составила 17,0%, что на 0,3 п.п. ниже уровня октября. Снижение данного показателя наблюдается у ряда крупных банков, включая Altyn (-0,4 п.п.), Евразийский банк (-0,2 п.п.) и Bereke Bank (-0,1 п.п.).

Прирост доходности зафиксирован преимущественно у банков, сокративших свои кредитные портфели, что обусловлено уменьшением доли неработающих кредитов. Такая тенденция подчёркивает роль качества портфеля как ключевого фактора, влияющего на доходность.

Высокую доходность кредитного портфеля традиционно демонстрируют розничные банки, что связано с особенностями их продуктовой линейки. Потребительские кредиты, особенно необеспеченные, характеризуются более высокими ставками, что обеспечивает высокий уровень маржинальности. Однако изменения в регуляторной политике, включая снижение максимальных ставок по беззалоговым займам, могут оказать значительное влияние на данный сегмент. В перспективе это может привести к постепенному снижению доходности, что станет серьёзным вызовом для банков, чья бизнес-модель ориентирована на высокомаржинальные розничные продукты.

Источник: данные НБРК, расчёты THE TENGE

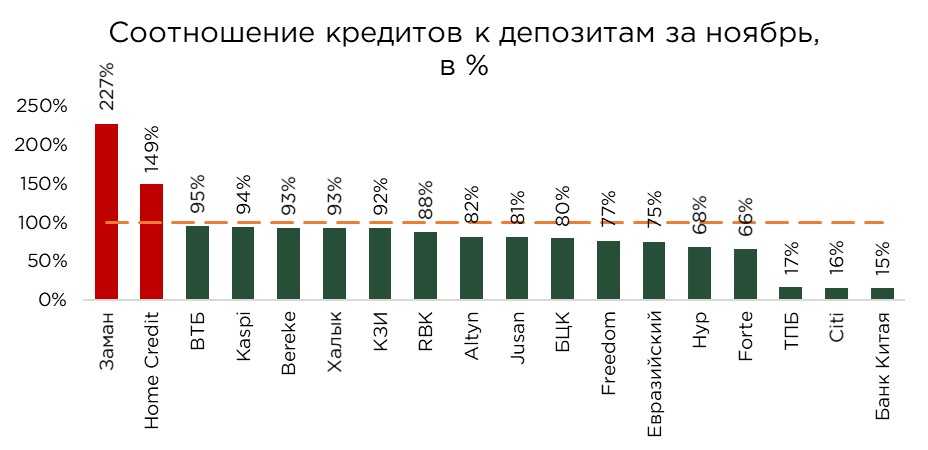

Показатель соотношения кредитов к депозитам (Loan-to-Deposit Ratio, LDR) в банковском секторе Казахстана по итогам ноября достиг 86,9%, что на 1,7 п.п. выше уровня октября. Рост данного показателя указывает на опережающее увеличение объёмов кредитования по сравнению с темпами роста депозитного портфеля. Это свидетельствует о повышении активности банков в выдаче займов, но одновременно может сигнализировать о снижении ликвидности в системе.

Особого внимания заслуживает Home Credit, где соотношение LDR остаётся на относительно высоком уровне. Это объясняется использованием банком собственного капитала, а также дополнительных несистемных источников фондирования, таких как межбанковские кредиты и выпуск долговых ценных бумаг. Такая стратегия позволяет банку активно наращивать кредитование даже при ограниченных объёмах депозитного портфеля, однако она сопряжена с повышенными рисками зависимости от внешнего финансирования.

Большинство других банков демонстрируют соотношение LDR ниже 100%, что свидетельствует о сохранении ликвидных резервов и более консервативном подходе к управлению кредитными рисками. Такая политика позволяет банкам поддерживать финансовую устойчивость, минимизировать риски ликвидности и своевременно реагировать на изменения рыночной конъюнктуры.

Источник: данные НБРК, расчёты THE TENGE

UTC+00