ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА МЕСЯЦ

Что влияло на курс тенге в феврале.

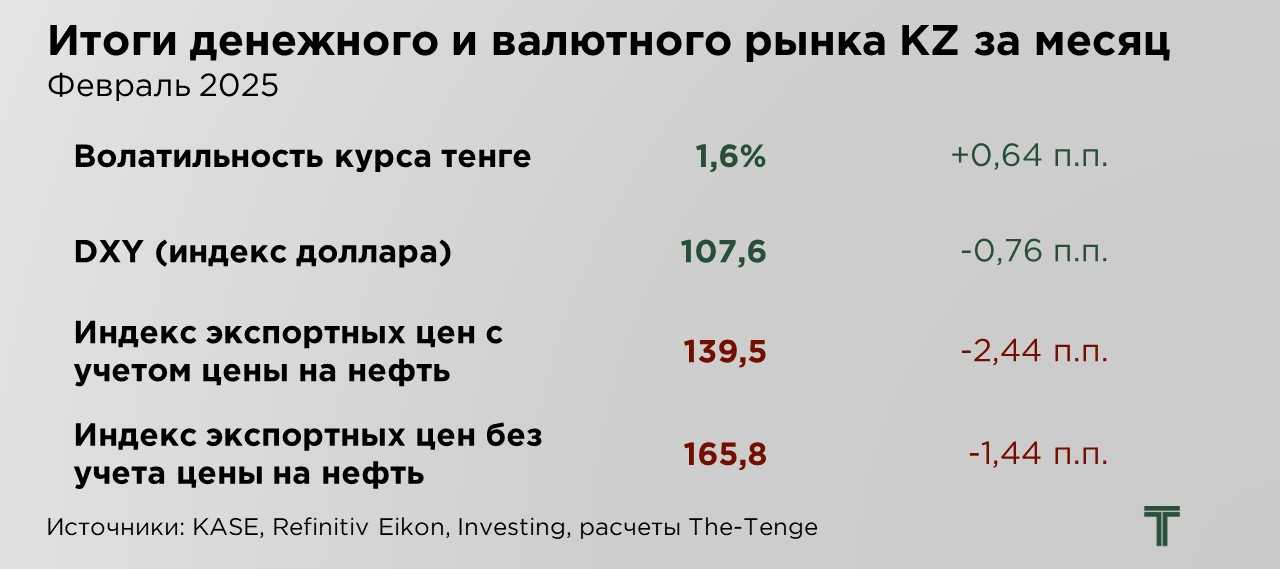

По итогам февраля курс тенге продемонстрировал укрепление на 3,65%, достигнув отметки ₸499,2 за $1. Укрепление национальной валюты происходило преимущественно на фоне рыночных настроений, не подкреплённых значимыми улучшениями макроэкономических показателей. Ключевым же фактором усиления тенге стало укрепление российского рубля, вызванное оптимистичными ожиданиями относительно возможного достижения договоренностей между США и Россией.

При этом фундаментальные условия для долгосрочной устойчивости курса тенге остаются сдержанными. Инфляция демонстрирует устойчивый характер, цены на нефть остаются ниже $75 за баррель, а индекс доллара, несмотря на временное ослабление, сохраняет высокое значение.

Дополнительным фактором поддержки тенге в феврале стало значительное предложение иностранной валюты на рынке. Оно было обусловлено конвертациями средств из Нацфонда, наличием обязательства для квазигосударственных компаний продавать часть валютной выручки, а также традиционной налоговой неделей, в ходе которой недропользователи конвертируют валютную выручку для исполнения налоговых обязательств. Этот временный приток валюты способствовал укреплению курса, но его влияние носит сезонный характер и не является долгосрочным драйвером для стабильного укрепления тенге.

Однако ближе к концу месяца рыночные настроения начали ухудшаться. Катализатором послужили атаки беспилотников на инфраструктуру КТК, приведшие к сокращению объёмов перекачки казахстанской нефти на 30%. Этот фактор представляет собой значимый риск для валютного рынка, поскольку КТК является ключевым маршрутом экспорта казахстанской нефти, а сокращение объёмов поставок неизбежно приведёт к снижению экспортной выручки и, соответственно, сокращению притока валюты в страну.

Ограничение рыночных механизмов валютного рынка влечёт за собой отложенное проявление существующих дисбалансов, создавая потенциальную угрозу для будущей стабильности курса. При сохранении текущей модели регулирования валютного рынка дальнейшая динамика тенге будет зависеть не столько от фундаментальных макроэкономических факторов, сколько от решений регулятора и внешнеполитической конъюнктуры, что повышает неопределённость и уязвимость валютного рынка в среднесрочной перспективе.

Ключевым драйвером динамики курса тенге традиционно выступает курс рубля. В феврале российская валюта укрепилась на 9,3% по отношению к доллару, что стало одним из главных факторов поддержки тенге. Основным фактором роста рубля стал оптимизм инвесторов на фоне обсуждений возможных мирных переговоров.

Дополнительное влияние оказало сезонное снижение спроса на валюту в России, а также налоговый период, в рамках которого российские экспортеры конвертировали валютную выручку для уплаты налогов. Эти факторы обеспечили временную поддержку рублю, способствуя укреплению тенге через кросс-курс.

Кроме того, поддержку рублю оказывает жёсткая денежно-кредитная политика Центрального банка РФ. Отложенный эффект высокой ключевой ставки, удерживаемой на уровне 21%, начинает проявляться в виде роста чистых продаж валютной выручки экспортёрами. Это создает дополнительное укрепление российской валюты и, как следствие, оказывает влияние на курс тенге.

Тем не менее, устойчивость подобной динамики остаётся под вопросом. Влияние временных факторов, таких как налоговый период и рыночные ожидания, может ослабевать, тогда как геополитические риски и санкционные ограничения продолжают нарастать. Вероятность усиления санкционного давления, включая ограничения в финансовом секторе и меры против российского нефтяного флота, создаёт риски для дальнейшего укрепления рубля. В этих условиях возможно его последующее ослабление, что в среднесрочной перспективе может оказывать давление и на курс тенге.

По итогам месяца индекс доллара снизился на 0,8 пунктов, однако по-прежнему остаётся на высоких уровнях. Поддержку индексу оказывают усиливающиеся рыночные волнения, связанные с недавними заявлениями бывшего президента США Дональда Трампа о возможном введении новых торговых пошлин, а также неопределённостью вокруг переговоров о прекращении российско-украинского конфликта.

Дополнительным фактором, оказывающим влияние на доллар, является политика Федеральной резервной системы (ФРС). Регулятор сохраняет осторожность в отношении дальнейшего снижения процентных ставок, учитывая потенциальные инфляционные риски, вызванные рыночными ожиданиями относительно возможных экономических шагов Трампа. ФРС также подтвердила намерение придерживаться текущей паузы в цикле смягчения денежно-кредитной политики, что продолжает поддерживать высокий уровень индекса доллара.

Ситуация с курсом национальной валюты осложняется на фоне снижения индекса экспортных цен Казахстана, как с учётом, так и без учёта нефти и газа. К концу месяца стоимость нефти снизилась до $72,8 за баррель, что усиливает внешние ценовые риски. Дополнительное давление оказывает усиление тарифной войны, инициированной администрацией Трампа, в том числе против Китая. Обострение торговых конфликтов порождает неопределённость, способную замедлить рост мировой экономики, спровоцировать инфляционные риски и, как следствие, ослабить глобальный спрос на сырье.

Дополнительным фактором неопределённости стало заявление Ирака о намерении возобновить экспорт нефти из полуавтономного региона Курдистан по трубопроводу «Ирак – Турция». Это решение ставит под сомнение способность Багдада соблюдать квоты в рамках соглашения ОПЕК+, учитывая, что страна и без того систематически превышает установленный уровень добычи.

Помимо нефтяного фактора, давление на индекс экспортных цен Казахстана оказывает снижение стоимости урана на мировых рынках. Основным драйвером удешевления урана стало сокращение закупочной активности со стороны крупнейших атомных операторов, ранее поддерживавших рост цен, но теперь занявших выжидательную позицию. В дополнение к этому на рынок оказывает сохранение жёсткой монетарной политики ФРС США и рост доходностей американских гособлигаций, что снижает инвестиционную привлекательность урана и ослабляет спекулятивный спрос на этот актив.

UTC+00