РЕКОРДНЫЙ РОСТ ЗОЛОТА: СПРОС ПРЕВЫСИЛ 5К ТОНН, А СТОИМОСТЬ РЫНКА — $555 МЛРД

По данным World Gold Council, НБРК в тройке лидеров по чистому приросту золотых резервов в 2025 году

Изображение: Erik/Pixabay

Золото окончательно перешло из статуса простого сырьевого товара в статус стратегического защитного актива №1. В 2025 году рынок прошёл точку невозврата: рекордные цены больше не отпугивают покупателей, а, напротив, подогревают инвестиционный азарт. Как отметили аналитики Всемирного золотого совета, стоимость обновляла исторический максимум 53 раза, а совокупный спрос впервые в истории превысил отметку 5 000 тонн. Общая стоимость рынка достигла астрономических $555 млрд. Основной парадокс года заключается в том, что даже при сверхвысокой стоимости золота предложение (особенно вторичное) остаётся дефицитным, а спрос со стороны государств и крупных инвесторов — стабильно высоким. Это создаёт мощный фундамент для сохранения высоких цен в 2026 году, где главными факторами станут уже не только экономика, но и глобальное политическое противостояние.

Совокупный спрос на золото в 2025 году, включая внебиржевые операции, впервые превысил 5 000 т. В сочетании с рекордным ростом цен на золото — в течение года было зафиксировано 53 новых исторических максимума — это обеспечило беспрецедентную стоимостную оценку в $555 млрд (+45% г/г). Рост общей потребности был обусловлен повышенной инвестиционной активностью: мировые запасы золота в ETF увеличились на 801 т — второй по силе год за всю историю наблюдений, — а покупка слитков и монет ускорилась, достигнув максимума за 12 лет. Мотивы «тихой гавани» и диверсификации оставались ключевыми факторами инвестиционного интереса на протяжении всего года, наряду с ценовыми стимулами. Закупки центральных банков в объёме 863 т оказались на верхней границе ожидаемого диапазона 2025 года; они по-прежнему остаются исторически высокими и географически широко распределёнными, хотя темпы замедлились по сравнению с недавним прошлым. Снижение физического спроса на ювелирные изделия было полностью ожидаемым в условиях последовательных ценовых рекордов. При этом отношение к золотым украшениям оставалось весьма позитивным, что подтверждается ростом стоимостного спроса: мировая стоимость ювелирного потребления выросла на 18% и достигла рекордных $172 млрд. Спрос со стороны технологического сектора оставался стабильным, несмотря на перебои в сегменте потребительской электроники, чему способствовал продолжающийся рост ИИ-ориентированных приложений.

Цена золота LBMA (PM) установила 53 новых исторических максимума в 2025 году. Средняя цена в IV квартале достигла рекордных $4 135/унция (+55% г/г), что привело к самой высокой средней годовой цене — $3 431/унция (+44% г/г). Совокупное годовое предложение золота выросло на 1%. Предварительные оценки указывают, что добыча увеличилась до нового рекорда — 3 672 т. Объёмы переработки выросли на 3% до 1 404 т, что стало относительно сдержанной реакцией на 67%-ный рост долларовой цены золота, — говорится в отчёте.

Спрос также установил квартальный рекорд в IV квартале: 1 303 т, что стало самым высоким показателем для четвёртого квартала за всю историю наблюдений, благодаря значительным притокам в ETF (175 т) и максимальным за 12 лет покупкам слитков и монет (420 т).

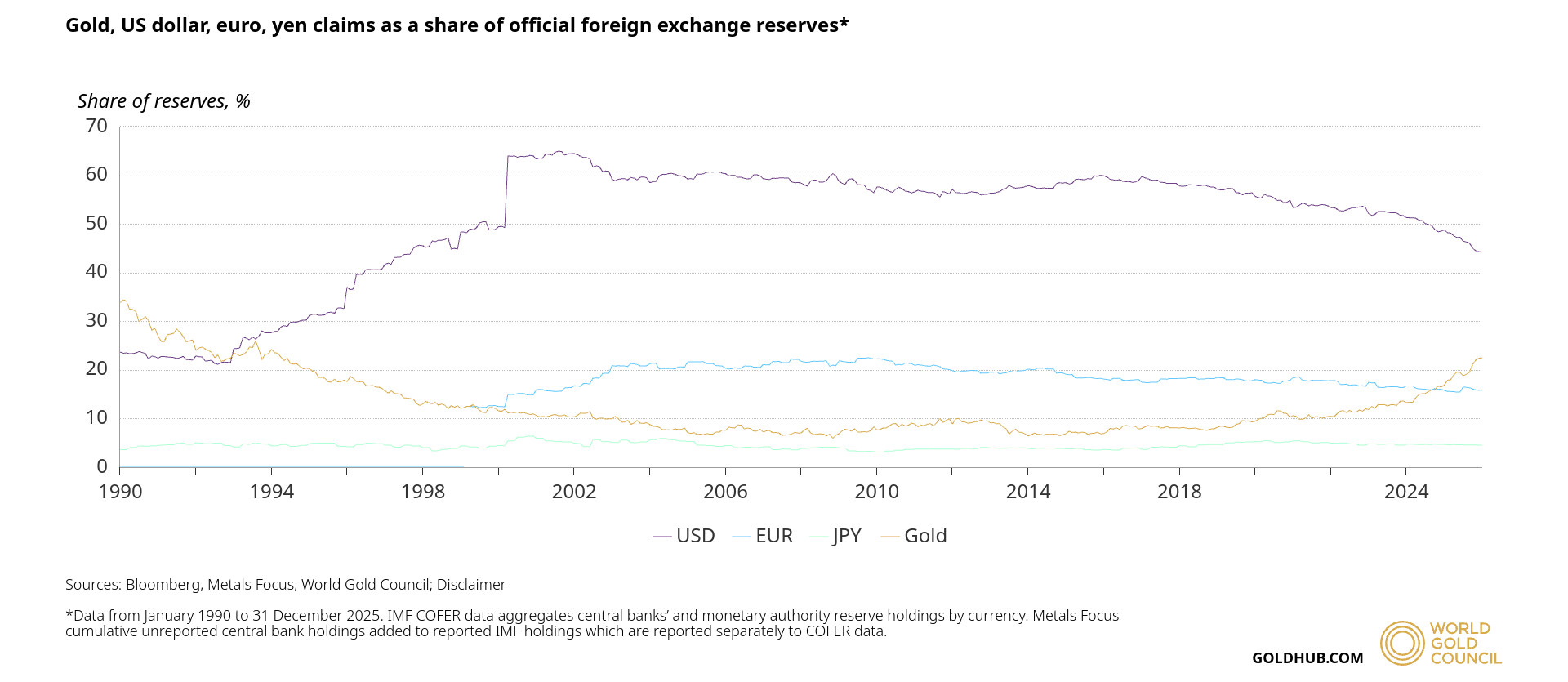

Доля золота, доллара США, евро и иены в официальных валютных резервах

Источники: Bloomberg, Metals Focus, World Gold Council

Примечание. Данные за период с января 1990 года по 31 декабря 2025 года. Данные IMF COFER агрегируют резервы центральных банков и органов денежно-кредитной политики по валютам. В разделе Metals Focus совокупные незадекларированные резервы центральных банков добавляются к заявленным резервам IMF, которые сообщаются отдельно в данных COFER.

Прогнозы

В предстоящем году, на фоне сохраняющейся геополитической напряжённости, ожидается ещё один год сильных притоков в золотые ETF и устойчивого спроса на слитки и монеты, поддерживаемого повышенными закупками центральных банков. Спрос на ювелирные изделия, вероятно, останется слабым в условиях устойчиво высоких цен.

Геополитическая напряжённость, по-видимому, вновь станет ключевым фактором для рынка золота в 2026 году, поддерживая высокий спрос со стороны центральных банков, значительные притоки в ETF и устойчивый интерес к слиткам и монетам. Слабость ювелирного сегмента, вероятно, сохранится, а резкого роста переработки ожидать не стоит.

Неопределённость на рынке облигаций, ожидаемое снижение процентных ставок и давление на доллар США, вероятно, станут основными факторами, поддерживающими инвестиционный спрос на золото. Расходы на ювелирные изделия, при отсутствии экономических шоков, должны оставаться относительно устойчивыми, однако спрос в тоннаже, вероятно, будет слабым, как и в 2025 году. Спрос со стороны центральных банков, как ожидается, останется высоким и близким к уровням 2025 года.

Добыча и переработка золота, вероятно, будут сопоставимы с прошлогодними уровнями: высокие маржи стимулируют производителей, однако структурные ограничения сохраняются.

Инвестиции

Инвестиционный спрос на золото в 2025 году вышел на новый уровень: годовой объём превзошёл прежний рекорд в 1 805 т, установленный в 2020 году, а совокупная стоимость инвестиций более чем удвоилась и достигла $240 млрд. Ключевым источником роста стали ETF, обеспечившие свыше 800 т дополнительного спроса.

Геополитика станет ключевым фактором инвестиционного спроса в 2026 году, повышая премии за риск по всем классам активов, отмечают авторы отчёта. В условиях растущей поляризации мира оснований ожидать сжатия этих премий немного. На фоне широкого набора драйверов, обозначенных в прогнозе на 2026 год, привлекательность золота как «всепогодного» хеджа по сравнению с инструментами с фиксированной доходностью, вероятно, продолжит привлекать значительный инвестиционный спрос в 2026 году и, возможно, далее.

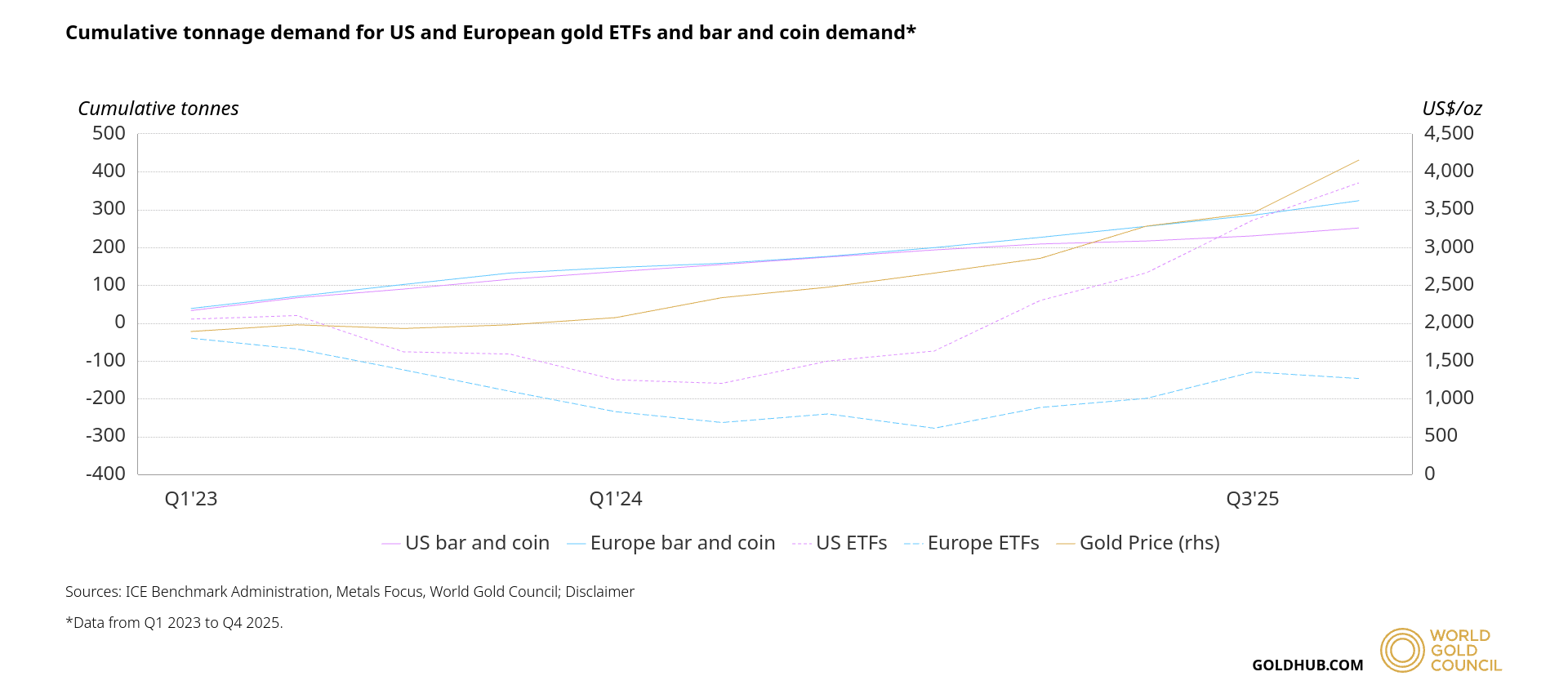

Спрос на золотые ETF в Северной Америке в 2025 году был исключительно сильным, однако совокупные притоки остаются умеренными по сравнению с предыдущими всплесками, а объёмы владения — низкими относительно других активов. Кроме того, азиатский спрос только начинает набирать масштаб, а европейские объёмы существенно ниже прошлых пиков, что оставляет значительный потенциал для роста. Кратко- и среднесрочный фон в целом благоприятен для сохранения устойчивого спроса:

〶реальные процентные ставки снижаются (доходность 2-летних TIPS в США уже снизилась почти на 20 б.п. в 2026 году);

〶кредитные спрэды остаются близкими к историческим минимумам, тогда как волатильность облигаций угрожает ростом;

〶фондовые рынки оценены «на совершенство»;

〶доллар США остаётся дорогим по показателю реального эффективного обменного курса;

〶геополитические риски остаются повышенными;

〶центральные банки обеспечивают устойчивый якорь спроса.

Инвестиционный аппетит в Европе — ранее отстававший — улучшается. В 2025 году спрос на слитки и монеты превысил американский, хотя притоки в ETF остаются сдержанными по сравнению с США. Модель показывает, что возобновление кредитных рисков, снижение процентных ставок или существенные инфляционные сюрпризы могут дополнительно ускорить спрос.

Совокупный спрос на тоннаж золота для американских и европейских ETF, а также спрос на слитки и монеты

Источники: ICE Benchmark Administration, Metals Focus, World Gold Council

Примечание. Данные за период с 1 квартала 2023 года по 4 квартал 2025 года.

В Индии спрос на слитки и монеты, а также на локальные ETF, вероятно, останется сильным в 2026 году. Акции могут оставаться менее привлекательными на фоне высоких оценок, тарифов и оттока иностранного капитала. Постепенный сдвиг от ювелирных изделий к чисто инвестиционному спросу продолжит поддерживать рынок слитков и монет.

В Китае спрос на слитки и монеты должен выиграть от ценового импульса, потенциального снижения ставок, региональной напряжённости, аналогичного индийскому сдвига от украшений к инвестициям, а также сохраняющейся слабости рынка недвижимости. Китайские золотые ETF также выглядят готовыми к дальнейшему накоплению по тем же причинам.

Внебиржевой спрос, хотя и сложнее поддаётся учёту, в 2025 году, по-видимому, был более устойчивым, чем это следует из заголовочных данных, с учётом остаточных ошибок и движений запасов. По информации из рыночных контактов, спрос остаётся высоким и, исходя из базовых предпосылок, будет формироваться под воздействием тех же факторов и в том же направлении, что и другие инвестиционные сегменты.

Позиционирование управляемых средств на фьючерсах COMEX в 2025 году шло против общего тренда, сократившись на 173 т. Это может отражать сдвиг в сторону более стратегических физических вложений. Более высокая базовая цена и волатильность в IV квартале могли также побудить часть спекулянтов сократить размеры позиций. В любом случае текущее позиционирование оставляет пространство для притоков и подтверждает более широкий вывод: длительные чистые длинные позиции плохо предсказывают направление цены, в отличие от длительных чистых коротких.

Тем не менее при столь сильном ценовом импульсе риск коррекции инвестиционного спроса на фоне фиксации прибыли остаётся вполне реальным, отмечают аналитики.

Центральные банки

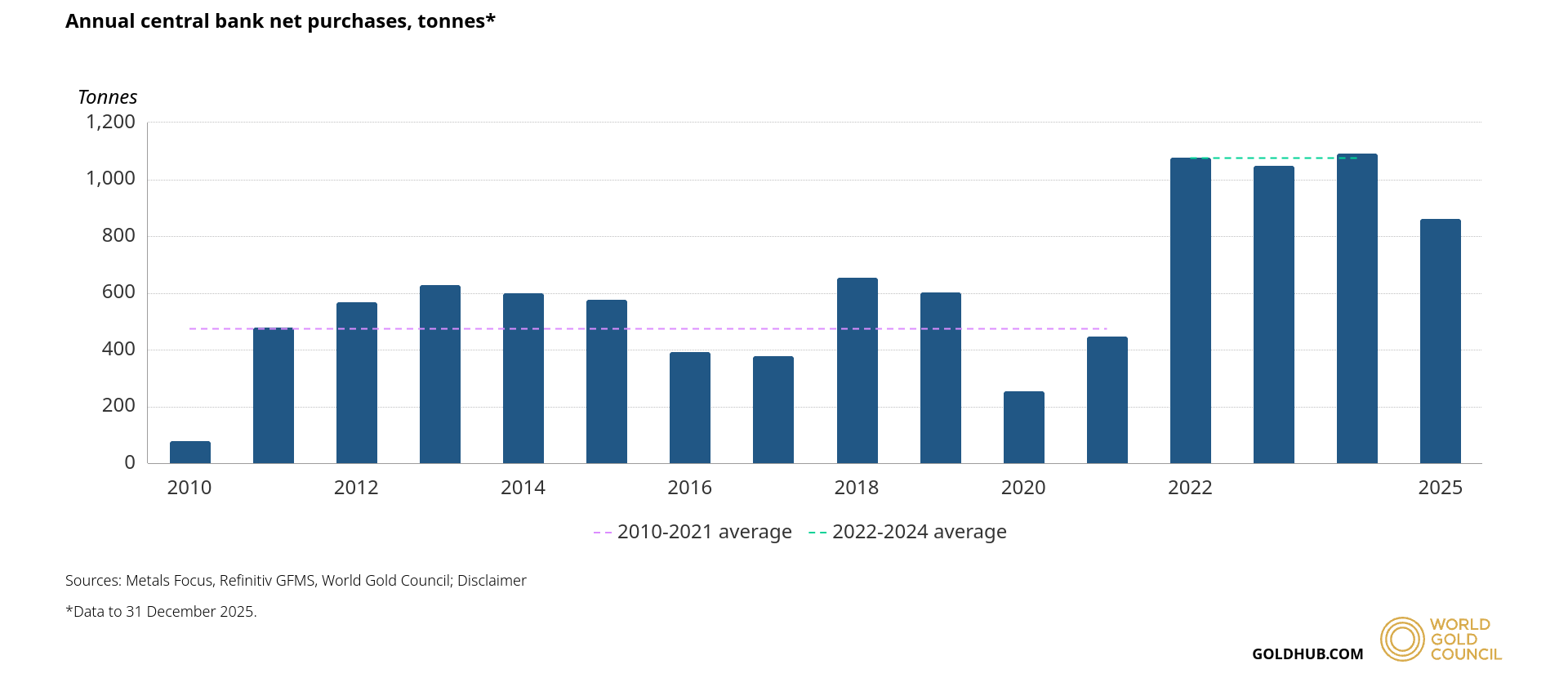

Закупки золота центральными банками в 2025 году оставались устойчивыми, несмотря на рекордные цены. В IV квартале чистый спрос вырос на 6% кв/кв до 230 т, что позволило довести совокупные годовые закупки до 863 т. Хотя этот показатель оказался ниже уровня 1 000 т, зафиксированного в каждом из трёх предыдущих лет, он значительно превысил среднее значение за 2010-2021 годы (473 т). В течение года центробанки действовали более осторожно на фоне стремительного роста цен, что подтверждает их чувствительность к ценовой динамике при сохранении долгосрочного стратегического интереса к золоту.

Ежегодные чистые закупки центрального банка, тонны

Источники: Metals Focus, Refinitiv GFMS, World Gold Council

Примечание. Данные по состоянию на 31 декабря 2025 года.

Впервые с 1996 года золото стало занимать большую долю в резервах мировых ЦБ, чем гособлигации США. Это фундаментальный сдвиг: регуляторы больше не считают суверенный долг развитых стран абсолютно безопасным активом и выбирают металл как «страховку» от инфляции и политической нестабильности.

Прогнозирование следующей фазы закупок центральными банками по своей природе затруднено. Результаты нашего опроса центральных банков уже семимесячной давности, а цены существенно изменились, поэтому заявленные намерения сейчас дают меньше ориентиров, чем сразу после публикации. Многие банки управляют золотом вне формальных рамок резервов; некоторые ориентируются скорее на объёмы, чем на стоимость. Это делает неэффективным поиск единой «точки насыщения» совокупного спроса.

Данные МВФ COFER дают более надёжную опору: доля золота в мировых валютных резервах лишь сейчас приближается к уровням начала 1990-х годов — периода с более концентрированной собственностью и, возможно, меньшими стимулами к владению золотом, чем сегодня.

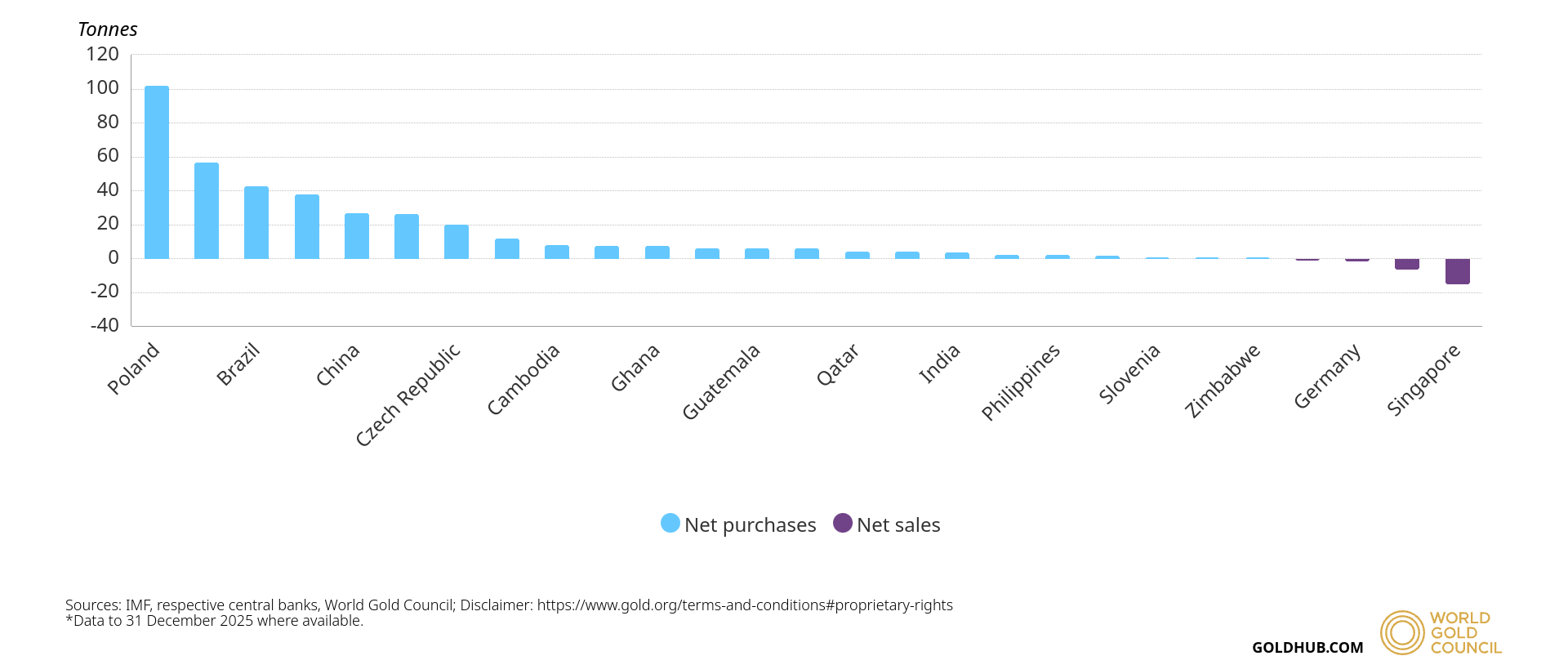

Национальный банк Польши второй год подряд стал крупнейшим покупателем золота — как в IV квартале (35 т), так и по итогам всего 2025 года. За год регулятор увеличил запасы ещё на 102 т, доведя общий объём золота в резервах до 550 т. В настоящее время золото составляет 28% совокупных резервов страны, что приближает показатель к обновлённой целевой доле в 30%, повышенной с 20% в октябре. При этом в январе глава Нацбанка Польши Адам Глапиньский заявил о намерении увеличить золотые резервы ещё сильнее — до 700 т, сославшись на «соображения национальной безопасности». Конкретные сроки достижения этой цели названы не были.

По рассмотренным в рамках отчёта публично раскрытым данным за 2025 год Казахстан фактически занимает второе место по приросту золотых резервов среди стран мира. НБРК увеличил золотые резервы на 17 т в IV квартале и на 57 т по итогам года, что стало рекордным годовым объёмом покупок с 1993 года. В 2025 году Министерство индустрии разрешило регулятору приобрести до 67 т золота. Хотя в феврале центробанк приостановил продажи золота, закупаемого у отечественных производителей, председатель НБРК Тимур Сулейменов подтвердил, что банк намерен и далее наращивать запасы, отметили авторы доклада.

Заявленный спрос центральных банков на золото в 2025 году, тонны

Источники: МВФ, соответствующие центральные банки, Всемирный совет по золоту

Примечание. Данные по состоянию на 31 декабря 2025 года

Всего 22 институции сообщили о приросте запасов примерно на одну тонну и более, при этом семь из них обеспечили основную часть покупок, а остальной спрос формировался за счёт множества более скромных приобретений. Особенно активными в 2025 году оставались центральные банки развивающихся стран, что в целом соответствует результатам Опроса центральных банков по золоту за 2025 год.

Предложение

Производители были сосредоточены на полном участии в ценовом росте и демонстрировали низкий интерес к хеджированию. Для золотодобытчиков 2025 год также стал выдающимся. Однако медианные ожидания снижения цен могут стимулировать более осторожное поведение. Практика хеджирования смещается в сторону покупки пут-опционов вместо продажи колл-опционов — пусть и в ограниченных масштабах, — что указывает на стремление сохранить потенциал роста при частичной защите от снижения. Тем не менее, расширение добычи сверх текущих уровней, по-прежнему, будет сложной задачей.

Переработка

Реакция переработки различается по регионам. В долгосрочной перспективе объёмы переработки следуют за потребительским спросом и объёмом доступного материала. В краткосрочной перспективе ключевым фактором остаётся цена, тогда как экономические трудности существенно влияют на поведение лишь во время крупных кризисов, таких как Азиатский финансовый кризис или Глобальный финансовый кризис.

Удивительно сдержанная реакция на рост цен объясняется отсутствием необходимости продавать (нет экономического стресса) либо нежеланием продавать на фоне ожиданий дальнейшего роста цен, а также распространённой в Индии практикой обмена и покупок под залог.

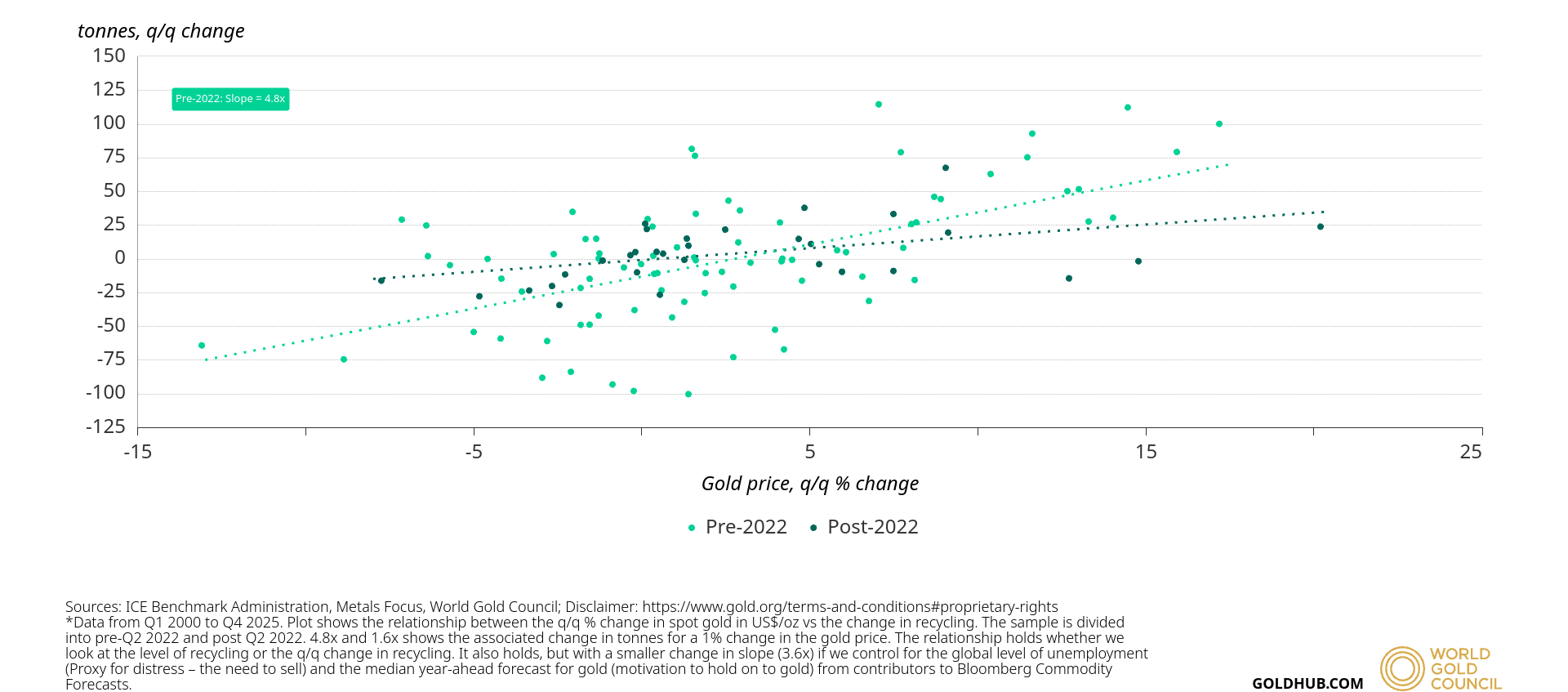

График ниже показывает, насколько слабой была реакция переработки за последние четыре года по сравнению с предыдущими двумя десятилетиями. Это снижение чувствительности сохраняется и при учёте ожиданий по ценам и показателей экономического стресса. Возможно, геополитическая премия риска закрепилась в нежелании продавать — так же, как она, вероятно, является ключевым драйвером спроса. Однако значительное замедление экономического роста может подтолкнуть часть потребителей к продаже золота для удовлетворения текущих потребностей.

Взаимосвязь между квартальными изменениями в объёме переработки и ценой на золото

Источники: ICE Benchmark Administration, Metals Focus, World Gold Council

Примечание. Данные за период с 1 квартала 2000 года по 4 квартал 2025 года. На графике показана зависимость между квартальным изменением цены спотового золота в долларах США/унция в процентах и изменением объёма переработки. Выборка разделена на периоды до 2 квартала 2022 года и после 2 квартала 2022 года. Значения 4,8x и 1,6x показывают соответствующее изменение в тоннах при изменении цены золота на 1%. Зависимость сохраняется независимо от того, рассматриваем ли мы уровень переработки или квартальное изменение переработки. Она также сохраняется, но с меньшим изменением наклона (3,6x), если мы учитываем глобальный уровень безработицы (показатель стресса – необходимость продажи) и медианный прогноз цен на золото на год вперед (мотивация к сохранению золота) от авторов прогнозов Bloomberg Commodity Forecasts.

UTC+00