ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА КАЗАХСТАНА ЗА НЕДЕЛЮ

Тенге не заметил укрепляющих мер.

На прошлой неделе курс тенге вновь ослаб перед длинными выходными, несмотря на ранее принятые меры монетарной и административной политики. Повышение базовой ставки и обязательная конвертация части валютной выручки экспортёрами практически не оказали ожидаемого эффекта на укрепление курса, выполнив лишь стабилизирующую функцию. За прошлую неделю тенге ослаб до уровня ₸522,5 за $1. При этом объёмы торгов оказались значительно ниже средних значений предыдущих недель, свидетельствуя о низкой ликвидности на рынке и повышенной осторожности участников.

При этом отмечается небольшая и, по всей видимости, контролируемая волатильность вокруг устойчивого уровня в ₸520 за $1. Который, похоже, выступает новым среднесрочным ориентиром для рынка с определённым значением коридора вокруг данной отметки. Это в очередной раз заставляет задуматься о том, насколько курсообразование тенге - свободно плавающее, а не частично плавающее в рамках определённого коридора.

Триггерным фактором ослабления курса тенге продолжает выступать снижение курса российского рубля по отношению к доллару США, поскольку между динамикой тенге и рубля исторически прослеживается определённая корреляция. Соответственно, усиливая негативные ожидания среди участников рынка, что также оказало влияние на учёт т в курсе и без этого существовавших дисбалансов с их критичным накоплением. А восприятие связки с рублём лишь создало эмоциональный толчок для единомоментного учёта всех накопленных ранее и не учтённых в курсе проблем с экономикой.

Ранее влияние курсовых колебаний российского рубля на тенге частично нивелировалось за счёт валютных интервенций, включая продажу валютных поступлений из Национального фонда. Однако в последние годы нарастающая фискальная экспансия скрывала глубокие структурные проблемы экономики, способствуя накоплению макроэкономических дисбалансов. Рост государственных расходов, направленных на стимулирование экономической активности, привёл к перегреву экономики, усилению инфляционного давления и закреплению тенденции к устойчиво высокой инфляции.

До конца года следует ожидать сохранения умеренной волатильности на валютном рынке Казахстана, связанной с процессом адаптации к новым уровням курса. Проблемы внутренней структуры экономики и зависимость от внешних факторов, продолжают оказывать значительное влияние на динамику тенге.

На прошедшей неделе российский рубль ослаб на 3,9%, завершив торговую сессию на уровне ₽104,5 за $1. Такая динамика отражает влияние сохраняющихся структурных проблем, обусловленных действием западных санкций. Санкционное давление существенно затрудняет проведение международных расчётов и возврат валютной выручки экспортёрами, что оказывает более серьёзное воздействие на курс национальной валюты, чем изменения ключевой ставки Центрального банка.

Несмотря на это, ожидается, что повышение ключевой ставки ЦБ РФ, создаст поддержку рублю. Заседание совета директоров, запланированное на 20 декабря, с высокой вероятностью завершится очередным повышением ключевой ставки. Этот шаг, направленный на борьбу с инфляционным давлением, одновременно способствует укреплению рубля. Рост доходности рублёвых активов в результате ужесточения монетарных условий делает их более привлекательными для инвесторов.

Индекс доллара продолжает демонстрировать высокую устойчивость, завершив неделю на уровне 107,0 пунктов. Основным драйвером роста американской валюты стало увеличение доходности казначейских облигаций США, что свидетельствует о коррекции ожиданий инвесторов относительно монетарной политики ФРС. Участники рынка заметно снизили прогнозы касательно агрессивного смягчения политики ФРС в 2024 году, несмотря на ожидание снижения ставки на ближайшем заседании.

Согласно текущим оценкам, вероятность смягчения монетарной политики на заседании ФРС в январе снизилась до 20%. Этот пересмотр рыночных ожиданий объясняется устойчивостью американской экономики, в частности, сильными данными по занятости и потребительской активности. Кроме того, замедление инфляции не столь стремительно, как предполагалось ранее, что удерживает ФРС от резких изменений в политике.

Дополнительный фактор неопределённости для валютных рынков связан с избранным президентом США Дональдом Трампом, который, официально вступит в должность в январе 2025 года. Его возвращение в Овальный кабинет может сопровождаться выпуском ряда исполнительных указов, способных оказать серьёзное влияние на торговую и экономическую политику США. Инвесторы учитывают вероятность введения новых протекционистских мер, пересмотра действующих торговых соглашений или изменения бюджетных приоритетов, что, в свою очередь, может усилить волатильность на финансовых рынках.

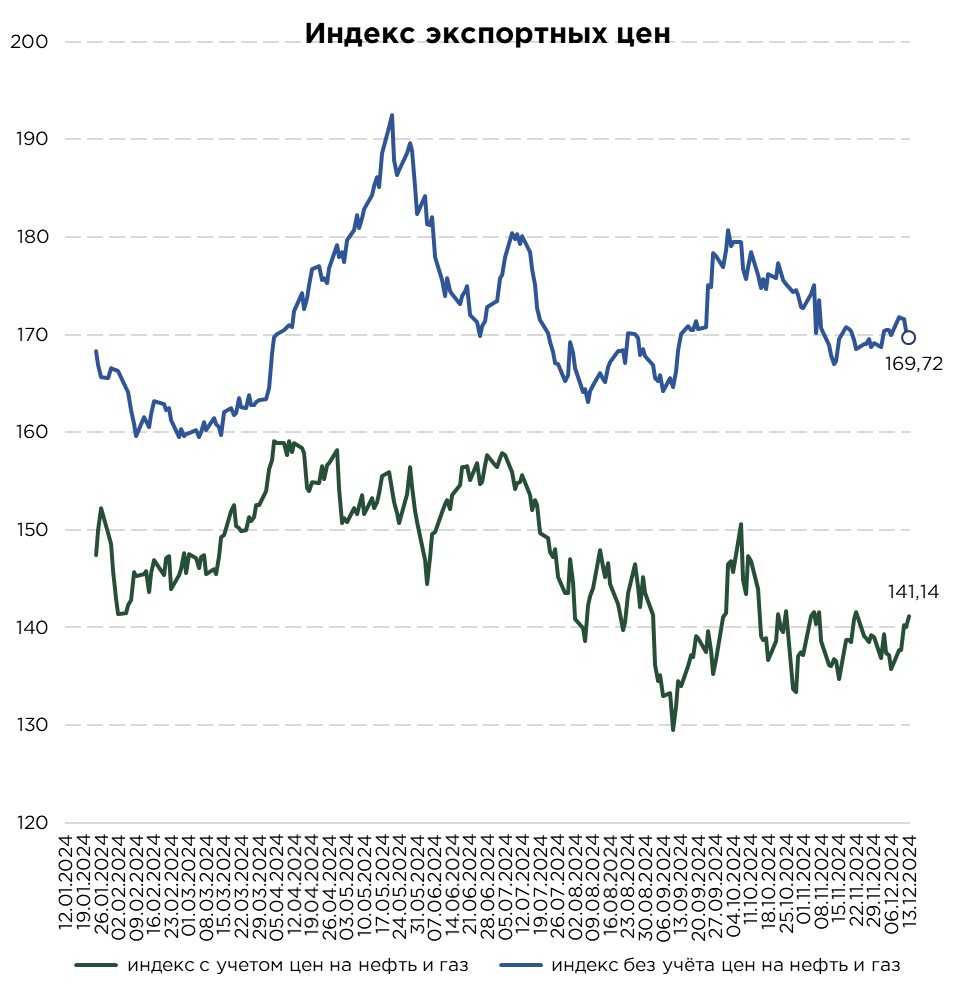

Индекс экспортных цен Казахстана от TheTenge, учитывающий динамику цен на нефть и газ, продолжает демонстрировать положительную динамику, что может способствовать стабилизации курса тенге в ближайшей перспективе. На минувшей неделе цена нефти марки Brent поднялась до уровня $74,5 за баррель, достигнув трёхнедельного максимума. Основными факторами роста стали ожидания ужесточения санкций в отношении России и Ирана, что может привести к сокращению поставок энергоносителей на мировые рынки.

Дополнительную поддержку ценам на нефть оказывает перспектива смягчения монетарной политики в Европе и США. Более низкие процентные ставки в ключевых экономиках мира способны стимулировать экономическую активность, что, в свою очередь, увеличивает спрос на топливо. На этом фоне участники рынка начали пересматривать свои прогнозы, предполагая, что восстановление глобального спроса на нефть может быть более устойчивым, чем предполагалось ранее.

Для Казахстана укрепление цен на энергоносители имеет стратегическое значение, так как нефтегазовый сектор остаётся основным источником валютных поступлений и драйвером экономического роста. Рост экспортных доходов создаёт благоприятные условия для укрепления тенге, на фоне обязательной конвертации части валютной выручки.

Индекс экспортных цен Казахстана, без учета нефти и газ, зафиксировал незначительное снижение на 0,2% на фоне снижения цен на серебро. Основным фактором падения цен на этот металл стала сохраняющаяся неопределённость относительно дальнейших решений Федеральной резервной системы США по ключевой ставке. Ожидания более агрессивного смягчения монетарной политики не оправдались, что усилило давление на рынок сырьевых товаров, включая драгоценные металлы.

Дополнительно на серебро негативно повлияли более высокие, чем ожидалось, затраты на производственные мощности в США, а также публикация сильных данных по индексу цен производителей (PPI). Эти данные сигнализируют о том, что инфляционное давление в американской экономике остаётся значительным, что снижает вероятность быстрого перехода ФРС к смягчению политики. На фоне этого, мягкое снижение ставки Европейским центральным банком на 25 базисных пунктов также добавило неопределённости, так как трейдеры не увидели ожидаемого стимулирующего эффекта для мировой экономики.

UTC+00