ИТОГИ ДЕНЕЖНОГО И ВАЛЮТНОГО РЫНКА ЗА НЕДЕЛЮ

На внутреннем рынке сложилось относительное равновесие, но его влияние - краткосрочное.

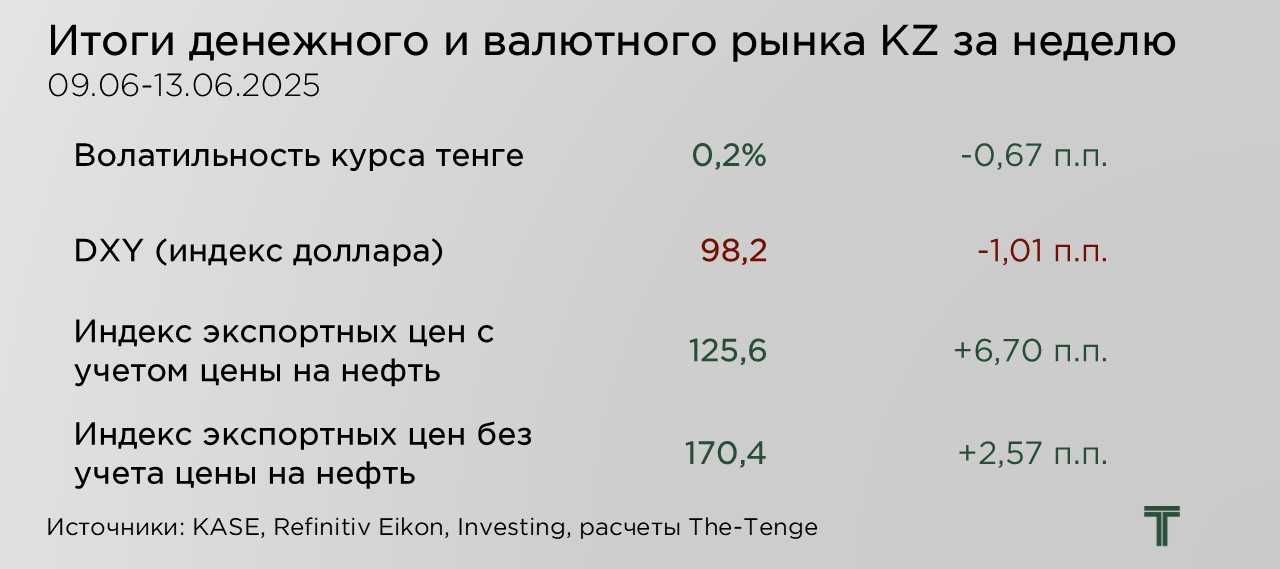

На прошлой неделе курс тенге к доллару США ослаб на 0,3%, зафиксировавшись вблизи отметки ₸513 за $1. Несмотря на данное снижение, в целом с начала мая наблюдается умеренная стабильность: курс колеблется в диапазоне ₸506-518, а средний показатель за период составил ₸511,5. Это свидетельствует о наличии краткосрочного равновесия на валютном рынке, поддерживаемого преимущественно внутренними, а не внешними факторами.

Стабильность курса выглядит особенно примечательно на фоне позитивной динамики внешнеэкономических условий, в первую очередь, роста мировых цен на нефть. В теории, подобное удорожание сырьевых товаров должно было бы способствовать укреплению национальной валюты за счёт будущего увеличения валютной выручки от экспорта. Однако на практике этого не происходит. Подобное расхождение между ожидаемой реакцией и фактической динамикой курса подтверждает, что в настоящее время ключевое влияние на валютный рынок оказывают внутренние потоки.

Основным фактором стабильного предложения иностранной валюты остаются регулярные продажи средств Нацфонда, осуществляемые в рамках трансфертов в государственный бюджет. Объёмы конвертаций, сохраняются на уровне предыдущих месяцев, обеспечивая высокое предложение валюты на рынке, тем самым сглаживая колебания курса.

Отметим, что подобная форма регулирования, несмотря на краткосрочный стабилизирующий эффект, приводит к накоплению дисбалансов. Валютный курс, отклоняющийся от фундаментального уровня, формирует отложенное давление, которое в будущем может проявиться в виде резкой и непропорциональной корректировки. Особенно это важно в рамках изменения объёмов фискальных трансфертов, когда внутренняя поддержка курса ослабнет, а внешние факторы, даже при сохранении благоприятной конъюнктуры, окажутся недостаточными для удержания прежнего уровня.

Курс российского рубля в последние недели стабилизировался в диапазоне ₽78-80 за $1. Текущий уровень отражает относительное равновесие между спросом и предложением иностранной валюты, сложившееся на фоне умеренной активности импортёров и сохранения экспортной выручки, прежде всего, за счёт энергоносителей.

Несмотря на решение ЦБ РФ о снижении ключевой ставки, немедленного эффекта на валютный рынок ожидать не стоит. Реальные процентные ставки по-прежнему остаются положительными и достаточно высокими, что ограничивает потенциал быстрого роста внутреннего кредитования. В таких условиях потребительская активность и спрос на импорт остаются сдержанными, что, в свою очередь, снижает давление на валютный рынок со стороны импортёров.

Дополнительным умеренно позитивным фактором для рубля выступает улучшение ценовой конъюнктуры на рынке нефти, обеспечивая устойчивый приток валютной выручки, часть которой в условиях ограниченного импорта возвращается на внутренний рынок.

В течение первой половины недели американский доллар демонстрировал тенденцию к ослаблению на фоне поступления новых макроэкономических данных из США, указывающих на замедление инфляционного давления. Усиление сигнала о смягчении ценовой динамики способствовало снижению доходности казначейских облигаций, что, в свою очередь, оказало давление на доллар.

Рынки интерпретировали снижение инфляционных индикаторов как аргумент в пользу приближения фазы смягчения денежно-кредитной политики со стороны ФРС. Это усилило ожидания возможного снижения ключевой ставки в горизонте ближайших месяцев, что отразилось в росте интереса инвесторов к активам с более высокой доходностью вне доллара и спровоцировало коррекцию валютного курса.

Однако уже в пятницу доллар резко укрепился на фоне геополитической эскалации на Ближнем Востоке. Израиль осуществил массированный авиаудар по территории Ирана, в результате которого были поражены десятки военных и потенциальных ядерных объектов. На всей территории Израиля было объявлено чрезвычайное положение, в ожидании возможной ракетной или беспилотной ответной атаки со стороны Ирана.

Геополитическая напряженность немедленно отразилась на глобальных финансовых рынках, активизируя спрос на доллар как на ключевой защитный актив.

Индекс экспортных цен с учётом стоимости нефти и газа продемонстрировал заметный рост, отражая резкое удорожание углеводородов на фоне обострения геополитической напряженности в регионе Ближнего Востока. Конфликт между Израилем и Ираном усилил опасения участников рынка относительно потенциальных перебоев в поставках сырой нефти.

В результате цена на нефть марки Brent стабилизировалась вблизи отметки $74 за баррель, при этом в пиковые моменты недели достигала $78 за баррель. Иран, являющийся одним из ключевых производителей в рамках Организации стран-экспортеров нефти (ОПЕК), на текущий момент добывает порядка 3,3 млн баррелей в сутки и экспортирует свыше 2 млн баррелей нефти и нефтепродуктов. Потенциальное сокращение поставок с его стороны способно существенно повлиять на баланс глобального рынка.

В то же время индекс экспортных цен за вычетом нефти и газа показал умеренное снижение — на 0,8 пункта. Основной вклад в это снижение внесли сырьевые товары промышленной группы, в первую очередь медь. Цены на медь испытали давление на фоне ослабления промышленного спроса со стороны Китая, крупнейшего потребителя этого металла. Последние макроэкономические данные из КНР сигнализируют о сохранении дефляционного давления и менее динамичном, чем ожидалось, росте внешнего спроса. Экспорт демонстрирует признаки замедления, что, в совокупности с сохраняющейся торговой напряжённостью между США и Китаем, создаёт сдерживающую среду для сырьевых рынков.

Тем не менее, несмотря на ослабление спроса, котировки меди продолжают находиться под поддержкой со стороны структурных ограничений в глобальных цепочках поставок. Проблемы, связанные с производством и логистикой в ряде ключевых стран-поставщиков, не позволяют ценам на медь реализовать потенциал глубокого снижения.

UTC+00